![[今週の日経平均と株式市場]バイデン撤退で荒れる米国市場、「カオス」相場の乗り切り方](https://m-rakuten.ismcdn.jp/mwimgs/2/b/160m/img_2b5a074cc6a3e935645125fb974dffcf59165.jpg)

![[動画で解説]【米日株/ドル円】金利大転換 負のスパイラル](https://m-rakuten.ismcdn.jp/mwimgs/8/f/498m/img_8fbfc279050ee52c4455a50cb255123266911.jpg)

![[動画で解説]【再現性あり】新NISAで毎月10万円の不労所得戦略!](https://m-rakuten.ismcdn.jp/mwimgs/7/1/498m/img_712b2a3f8e92e675a04bea2219b5a6f289395.gif)

![[動画で解説]次の節目は2029年?中国「三中全会」で見えた8つのポイント](https://m-rakuten.ismcdn.jp/mwimgs/5/1/498m/img_511b8885e7a23cb985eaf2cbedd16f0b44407.jpg)

![[動画で解説]投資詐欺にだまされないで!怪しい投資話のありがちポイント3選](https://m-rakuten.ismcdn.jp/mwimgs/2/d/498m/img_2d310c68f0e43c0c8d7958574e373aea44780.jpg)

毎週金曜日午後掲載

本レポートに掲載した銘柄:レーザーテック(6920、東証プライム)、アドバンスト・マイクロ・デバイス(AMD、NASDAQ)、アップル(AAPL、NASDAQ)

レーザーテック

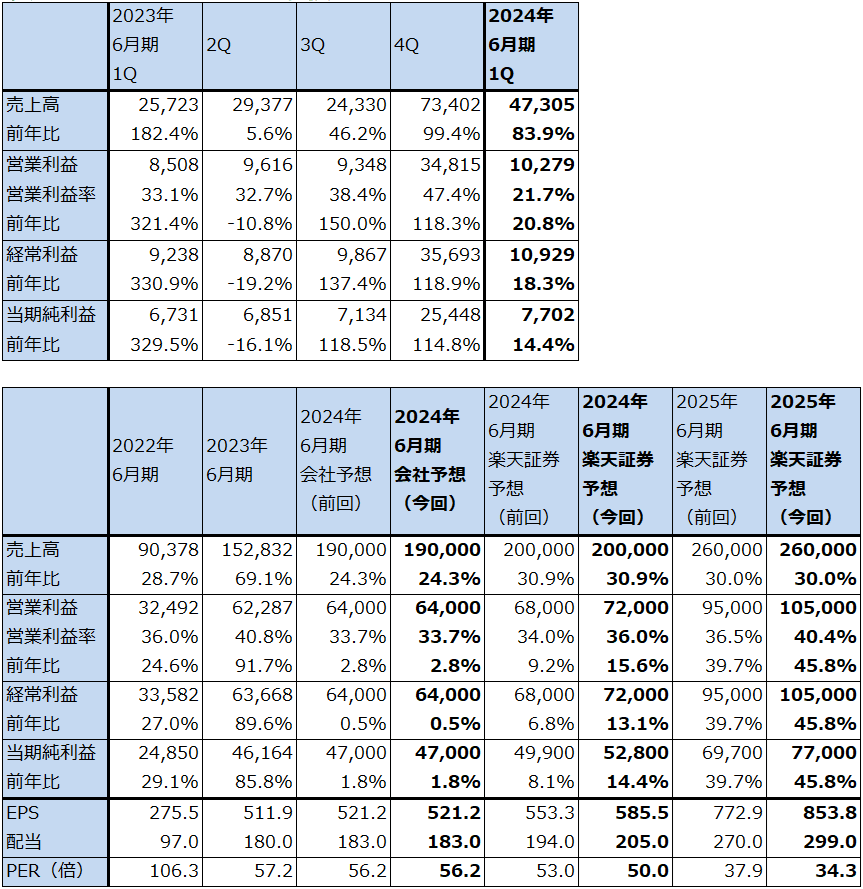

1.2024年6月期1Qは、83.9%増収、20.8%営業増益

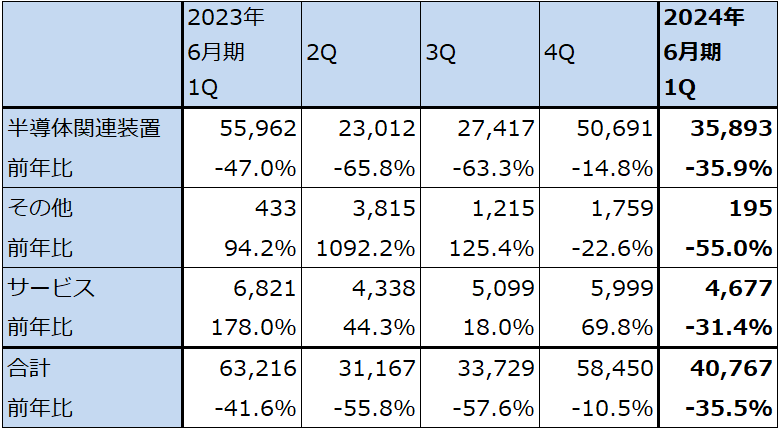

レーザーテックの2024年6月期1Q(2023年7-9月期、以下今1Q)は、473.05億円(前年比83.9%増)、営業利益102.79億円(同20.8%増)となりました。

最新型のフォトマスク欠陥検査装置(EUV光源を使うタイプで市場シェア100%。5ナノ、3ナノ以降のフォトマスク欠陥検査に使う)「Actis A150」の初期出荷分に部品交換等の手直しによって採算が悪化したものが複数台ありますが、それらの不採算案件が全て今1Qに検収、収益認識されました。その結果、今1Qは大幅増収で二桁営業増益となりましたが、営業利益率は前1Q33.1%、前4Q47.4%から、今1Q21.7%と大きく低下しました。

表1 レーザーテックの業績

発行済み株数 90,184千株

時価総額 2,642,391百万円(2023/11/9)

単位:百万円、円

出所:会社資料より楽天証券作成

注1:当期純利益は親会社の所有者に帰属する当期純利益。

注2:発行済み株数は自己株式を除いたもの。

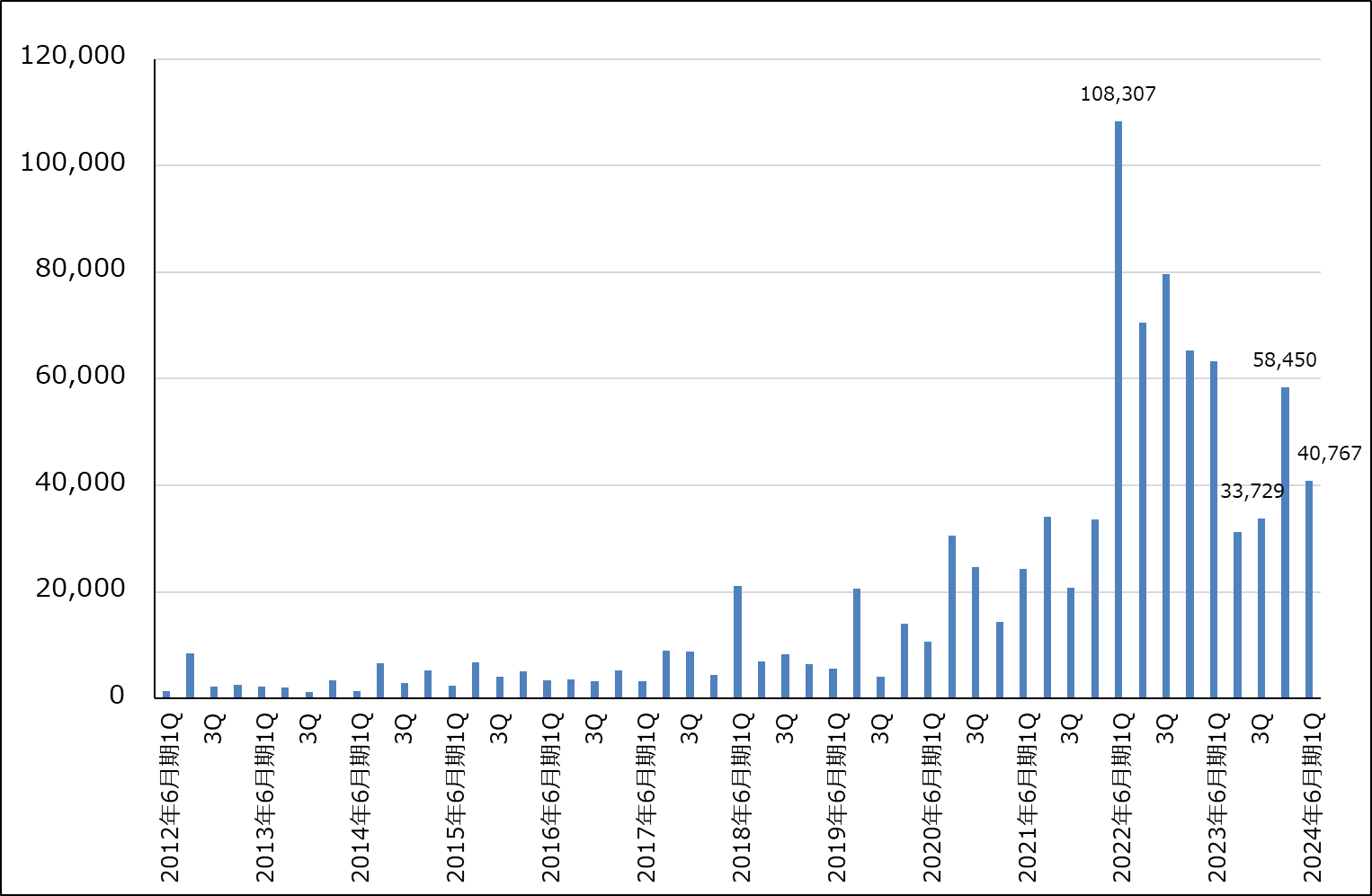

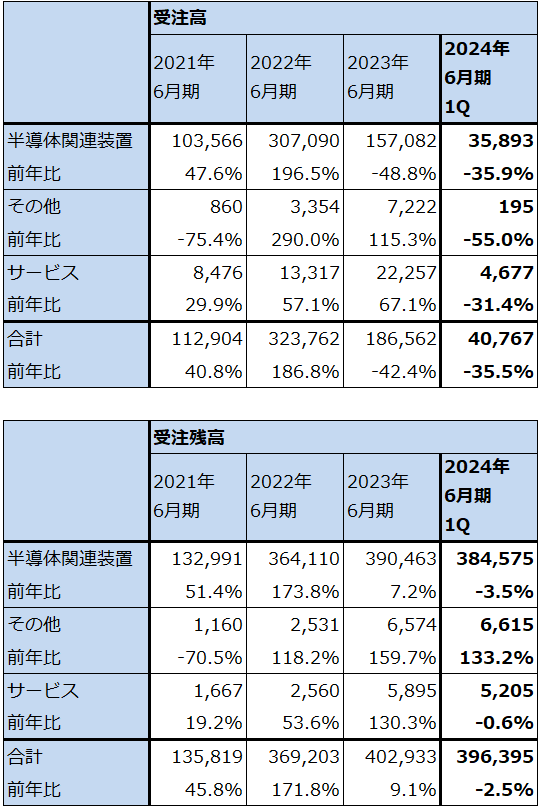

2.受注、引き合い動向

今1Qの全社受注高は407.67億円となり、前4Q584.50億円から減少しました。売上高は好調だったため、2023年9月末受注残高は3,963.95億円となり、2023年6月末4,029.33億円から減少しました。

ただし、会社側によれば今2Q以降の受注は回復期待が持てそうです。これは最新型のフォトマスク欠陥検査装置「Actis A150」(EUV光を使ったフォトマスク欠陥検査装置。5ナノ、3ナノ以降のフォトマスク欠陥検査を行う。ペリクル(フォトマスクに付ける防塵カバー)付き、ペリクル無し両方に対応。価格は非開示だが推定1台70億~90億円以上)の引き合いが、現行機、High-NA対応機(High-NA対応EUV露光装置に対応した「Actis A150」)ともに継続していることが挙げられます(High-NA対応EUV露光装置では、シリコンウェハの上により微細な描画が可能になる)。これは、前期まで主流だったマスクショップ(半導体工場の中にあって、フォトマスクを生産する工程)からの引き合いに加えて生産ライン向けの引き合いが増えてきたからです。マスクショップよりも生産ラインのほうがフォトマスク欠陥検査装置の必要台数は増えると思われます。

また、EUV光の新光源「URASHIMA」を搭載した「Actis A150」がすでに顧客に納入され、検収、稼働しています。「URASHIMA」によって、より詳細な検査、ペリクルの長寿命化などが実現できます。「Actis A150」の需要増加に寄与すると会社側は予想しています。

加えて、AI半導体に付属するHBM(大容量広帯域高速の特殊メモリ)を生産するときに使う計測器である「BGM」(3億~4億円/台)に10台程度の受注があり急増しています。新型パワー半導体であるSiC(シリコンカーバイド)ウェハの検査装置「SICA」(約3億円/台)も受注が増えています。

ただし、半導体設備投資の回復が遅れているため、従来型のフォトマスク欠陥検査装置である、「MATRICS X8 ULTRA」(約15億円/台、ペリクルを付けない7ナノ、5ナノ、3ナノのマスク欠陥検査)、その上位機種である「MATRICS X9 ULTRA」(2,000万ドル/台。ペリクルを付けない5ナノ、3ナノのマスク欠陥検査)は受注が減少している模様です。

半導体設備投資の回復は、当初予想されていた2023年後半から2024年かけてではなく、2024年中になりそうですが、先々を見た引き合いは続いており、今下期に受注回復の期待が持てると思われます。

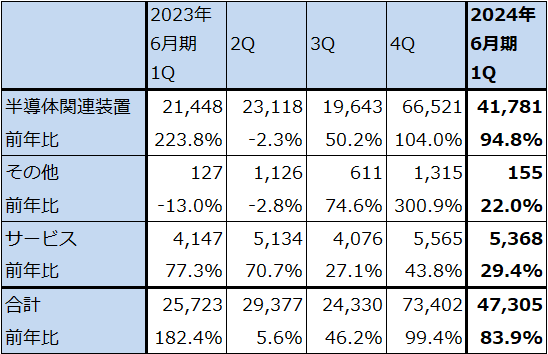

表2 レーザーテック:四半期売上高

出所:会社資料より楽天証券作成

注:端数処理のため合計が合わない場合がある。

グラフ1 レーザーテックの全社受注高

表3 レーザーテックの品目別受注高

出所:会社資料より楽天証券作成

表4 レーザーテックの受注高、受注残高内訳

出所:会社資料より楽天証券作成。

注:端数処理のため合計が合わない場合がある。

3.2024年6月期、2025年6月期楽天証券業績予想を上方修正する

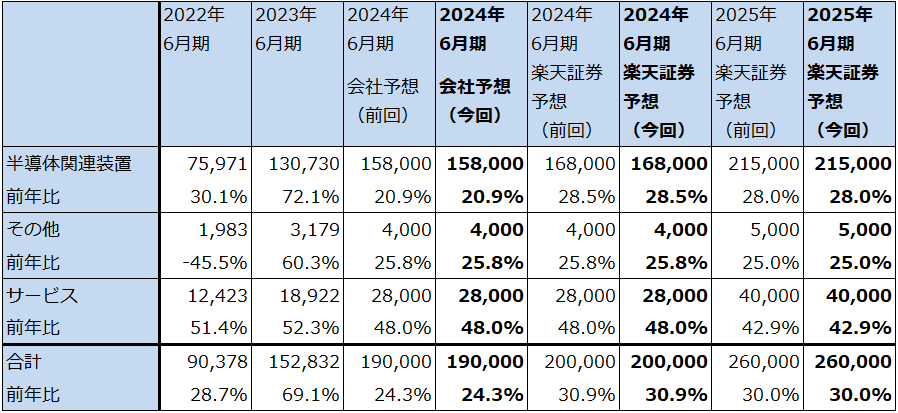

今1Q決算発表時に会社側は今期2024年6月期通期の業績予想、売上高1,900億円(前年比24.3%増)、営業利益640億円(同2.8%増)を維持しました。今期会社予想から今1Q実績を引くと、今2-4Q累計売上高1,427億円(前年比12.3%増)、営業利益537億円(同0.1%減)、営業利益率37.6%となります。

ただし会社予想は前提レートが1ドル=125円です。実勢を踏まえて前提レートを1ドル=145円として、今2-4Qの為替感応度、売上高には1ドル1円の円安で5億円の円安メリット、営業利益には同じく4億円の円安メリットが発生するため、会社予想売上高に100億円、同じく営業利益に80億円を上乗せすると、今2-4Q予想は、売上高1,527億円(同20.1%増)、営業利益617億円(同14.7%増)、営業利益率40.4%となります。半導体設備投資の回復が当初期待された2023年後半から2024年にかけてではなく2024年中になりそうであることを考えると、為替レートを実勢に合わせて修正したベースでは、レーザーテックの業績は2024年6月期も順調に推移していると言えます。

また2025年6月期以降は、今の約4,000億円の受注残が今後2~3年で売上計上される見込みであること、2024年から単価が高いと思われるHigh-NA対応の「Actis A150」が出荷される見込みであること、5/4ナノでAI用GPUの設備投資増加が予想されること(ダイサイズ(チップサイズ)が大きいAI用GPUの生産には、歩留まり向上のためにフォトマスク欠陥検査を精密に行う必要があるため、「Actis A150」でのフォトマスク欠陥検査が必要になると言われている)、3ナノでもスマートフォンだけでなく、パソコン向け、サーバー向けの増加が予想されるため半導体設備投資の増加が予想されること、2025年6月期または2026年6月期に2ナノ向け「Actis A150」の出荷開始が予想されること(2ナノの量産開始は2025年後半、出荷開始は2026年夏~秋と予想される)、などの要因で好業績が予想されます。

このような見方から、楽天証券ではレーザーテックの業績を2024年6月期は売上高2,000億円(前年比30.9%増)、営業利益720億円(同15.6%増)、2025年6月期は売上高2,600億円(同30.0%増)、営業利益1,050億円(同45.8%増)と予想します。売上高予想は前回予想と同じですが、2024年6月期は会社前提レート1ドル=125円に対して実勢レートを1ドル=145円として円安メリット分だけ売上高、営業利益を修正しました。2025年6月期も売上高予想は前回予想と同じですが、営業利益率の予想を前述の2024年6月期2-4Q会社予想の為替前提を1ドル=125円から145円に修正した時の営業利益率と同じとしました。

今後は、40%以上の営業利益率が実際に安定的に実現できるのかが大きな注目点になると思われます。

表5 レーザーテックの売上高内訳:通期ベース

出所:会社資料より楽天証券作成。

4.今後6~12カ月間の目標株価を、前回の2万9,000円から3万9,000円に引き上げる

レーザーテックの今後6~12カ月の目標株価を、前回の2万9,000円から3万9,000円に引き上げます。

楽天証券の2025年6月期予想EPS(1株当たり利益)853.8円に、2025年9月期予想営業増益率45.8%に対して、想定PEG=1、想定PER(株価収益率)を45倍前後としてこれを当てはめました。前回の目標株価から大幅な目標株価の引き上げとなりましたが、2025年9月期以降に予想される好業績、今後の営業利益率の上昇期待とともに、アメリカの長期金利上昇に打ち止め感が出ていることも考慮しました。

引き続き中長期で投資妙味を感じます。

![[動画で解説]桐谷さんの優待生活に突撃!#2 ~桐谷さん、パンパンの優待財布、中身を見せてください!~](https://m-rakuten.ismcdn.jp/mwimgs/e/5/160m/img_e524c4f2812a5f8075a30476512fbf6a66116.jpg)

![[動画で解説]決算レポート:ASMLホールディング(受注が小幅回復。会社側は2025年への強い見方を示す)](https://m-rakuten.ismcdn.jp/mwimgs/c/e/160m/img_ce6a4295321b1700868a384a3e2aa8d944219.jpg)