![[動画で解説]成長株、割安株、高配当利回り株…どの株を選べばいい?](https://m-rakuten.ismcdn.jp/mwimgs/8/4/498m/img_84b60a4da51373f73b5c52275b097f2837381.jpg)

![[動画で解説]桐谷さんの優待生活に突撃!#1~桐谷さん、おきに優待ベスト3見せてください!~](https://m-rakuten.ismcdn.jp/mwimgs/9/5/498m/img_9528c8c2f23001a3deb43de0c6f7845872398.jpg)

![[今週の日経平均]最高値更新も「天井サイン」出現!今週の日本株どうなる?!](https://m-rakuten.ismcdn.jp/mwimgs/2/b/160m/img_2b5a074cc6a3e935645125fb974dffcf59165.jpg)

![[動画で解説]みずほ証券コラボ┃7月16日【米株は小型選別 日本株はドル建てに注目~今週は米共和党大会と米決算発表~】みずほウィークリーVIEW 中島三養子](https://m-rakuten.ismcdn.jp/mwimgs/2/a/498m/img_2a5df0131378bd46a83ce1f01fbb418d92438.jpg)

![[動画で解説]【テクニカル分析】今週の日本株 最高値を更新後日本株はどうなる?~出現した「天井サイン」をどう読むか~<チャートで振り返る先週の株式市場と今週の見通し>](https://m-rakuten.ismcdn.jp/mwimgs/6/0/498m/img_60df7a3c9e52ac000de20f75f870968d71371.jpg)

![[動画で解説]円高ショックで日経平均急落、夏枯れ相場始まり?](https://m-rakuten.ismcdn.jp/mwimgs/3/c/498m/img_3c55226b36153bdd05e3d3a674f68f9245072.jpg)

![[動画で解説]新NISAを使った個別株投資について](https://m-rakuten.ismcdn.jp/mwimgs/0/c/498m/img_0c14e3a2b5e84beb52872a9b879aa3e795587.jpg)

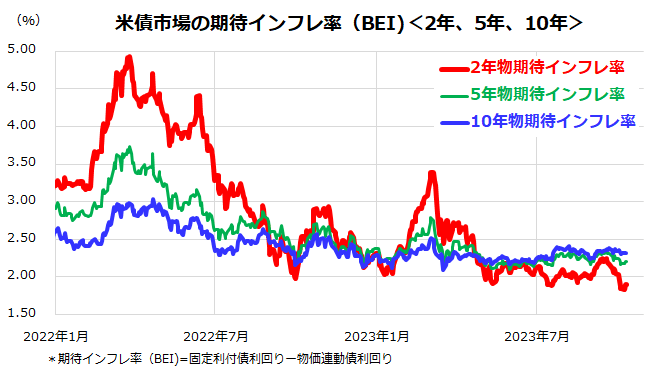

米国の期待インフレ率は低下傾向を示している

前週は長期金利が4.8%台に上昇しバリュエーション面で株式の圧力となりました。ただ、6日に発表された9月・雇用統計では、非農業部門雇用者増加数が市場予想平均の倍近くとなる+33.6万人だった一方、平均時給の前年同月比伸びが+4.2%と市場予想平均(+4.3%)をやや下回り、インフレを巡る市場の安堵(あんど)感につながり同日は主要3株価指数が上昇しました。

当面も物価指標を中心にインフレ率の動向が債券市場に影響を与えそうです。図表2は、米国債市場で試算されている10年物、5年物、2年物の「期待インフレ率」(BEI=ブレイクイーブンインフレ率)の推移を示したものです。

BEIとは、市場が先行きの期間(債券の残存満期)ごとにどの程度の物価上昇率を見込んでいるかを示す推計値で、固定利付国債と物価連動国債の利回り差で計算されます。

BEIが上昇傾向である場合は市場が物価上昇率の加速を予想し、BEIが低下傾向である場合には物価上昇率の低下を予想していることを示します。特に、2022年春に大きく上昇した2年物のBEIは最近低下傾向を鮮明にしており、2022年初以降で最低圏(2%割れ)となっています。

中東情勢の緊張を反映した原油先物相場の反転上昇による影響を軽視できませんが、昨年3月以降の利上げ累積効果や債券金利上昇による景気の先行き減速見通しを受け、10月初旬まで上昇してきた債券市場金利は落ち着きを取り戻す可能性があります。

債券市場金利が安定すれば、ハイテクを中心に株式市場の底入れ傾向に寄与すると考えられます。実際、長期金利は足元(13日)で4.5%台まで低下しており、今後の行方が注目されています。

<図表2>米債市場で試算される期待インフレ率は安定化している

(出所) Bloombergより楽天証券経済研究所作成(2022年初~2023年10月11日)

![[今週の日経平均]最高値更新も「天井サイン」出現!今週の日本株どうなる?!](https://m-rakuten.ismcdn.jp/mwimgs/6/c/356m/img_6c199645af38ea98963a94af8b6f3b6934054.jpg)

![[動画で解説]日銀が7月利上げに踏み切るべきでないこれだけの理由](https://m-rakuten.ismcdn.jp/mwimgs/a/8/160m/img_a8715b638366eed8a8f8d75613b8e92163161.jpg)

![[フィーチャー] バイデン氏もトランプ氏も鉄鋼業界を救いたいが、つぶす可能性もある](https://m-rakuten.ismcdn.jp/mwimgs/3/2/160m/img_32aca21472e8a9bb523a39c473740d6a30904.jpg)