米国株式は「売られ過ぎ」を経て底入れの兆し

米国市場では、長期金利のピークアウト感が好材料となり、株式に買い戻しが入りました。株式反発の要因として、FRB(米連邦準備制度理事会)による金融引き締め長期化懸念が後退し債券安にブレーキがかかったことが挙げられます。

前週末に発表された9月・雇用統計では非農業部門雇用者数の増加幅が市場予想を上回ったものの、平均時給の伸び率が市場予想を下回ったことが株式市場の好材料となりました。

今週に入ってFRB高官が相次いで長期金利上昇を警戒する発言をし、市場の金利先高観が後退。ダラス連邦準備銀行のローガン総裁は、「長期金利が高止まりすれば、政策金利を引き上げる必要性は低下するかもしれない」と述べました。

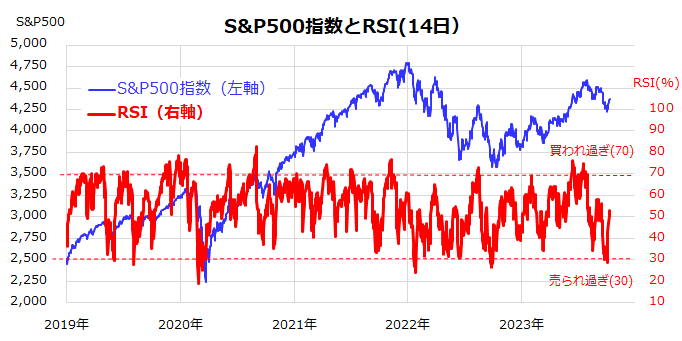

先物市場では次回FOMC(米連邦公開市場委員会:10月31日~11月1日開催)で政策金利が据え置かれるとの予想が約9割となっています。なお、S&P500種指数のRSI(相対力指数)は10月3日に「売られ過ぎ」を示す70%を下回りました(図表1)。

その後、株式調整の主因となっていた長期金利上昇に歯止めがかかったことが、買い戻しを後押ししました。ただ、前週末にイスラム組織ハマスがイスラエルを攻撃したことで、中東情勢の緊迫懸念を受けた原油先物相場が一時反発。エネルギー価格上昇が続く状況となれば、インフレ予想や企業の投入コストに影響を与えるリスクがあり警戒要因となっています。

<図表1>S&P500のRSIは10月3日に「売られ過ぎ」を示唆

米国の期待インフレ率は低下傾向を示している

前週は長期金利が4.8%台に上昇しバリュエーション面で株式の圧力となりました。ただ、6日に発表された9月・雇用統計では、非農業部門雇用者増加数が市場予想平均の倍近くとなる+33.6万人だった一方、平均時給の前年同月比伸びが+4.2%と市場予想平均(+4.3%)をやや下回り、インフレを巡る市場の安堵(あんど)感につながり同日は主要3株価指数が上昇しました。

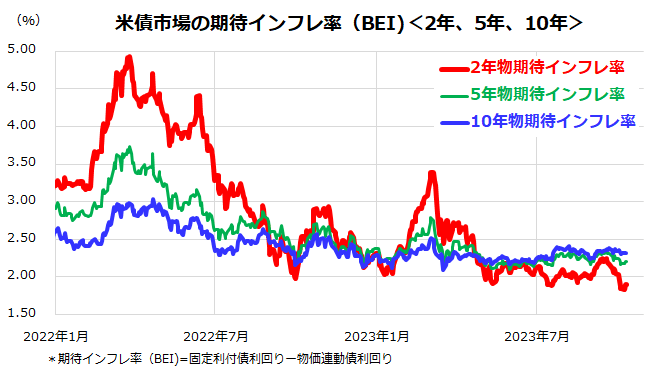

当面も物価指標を中心にインフレ率の動向が債券市場に影響を与えそうです。図表2は、米国債市場で試算されている10年物、5年物、2年物の「期待インフレ率」(BEI=ブレイクイーブンインフレ率)の推移を示したものです。

BEIとは、市場が先行きの期間(債券の残存満期)ごとにどの程度の物価上昇率を見込んでいるかを示す推計値で、固定利付国債と物価連動国債の利回り差で計算されます。

BEIが上昇傾向である場合は市場が物価上昇率の加速を予想し、BEIが低下傾向である場合には物価上昇率の低下を予想していることを示します。特に、2022年春に大きく上昇した2年物のBEIは最近低下傾向を鮮明にしており、2022年初以降で最低圏(2%割れ)となっています。

中東情勢の緊張を反映した原油先物相場の反転上昇による影響を軽視できませんが、昨年3月以降の利上げ累積効果や債券金利上昇による景気の先行き減速見通しを受け、10月初旬まで上昇してきた債券市場金利は落ち着きを取り戻す可能性があります。

債券市場金利が安定すれば、ハイテクを中心に株式市場の底入れ傾向に寄与すると考えられます。実際、長期金利は足元(13日)で4.5%台まで低下しており、今後の行方が注目されています。

<図表2>米債市場で試算される期待インフレ率は安定化している

業績見通しの改善が株式復調の追い風に

債券市場の金利が落ち着きを取り戻せば、株式市場はファンダメンタルズと呼ばれる企業業績見通しに目を向けると思われます。今後発表が本格化する第3Q(7-9月期)の決算発表とガイダンス(業績見通し)を見極める必要はありますが、10月入りした市場は来年(2024年)の業績動向を視野に入れていく可能性が高いと考えています。

そこで参考までに、図表3でS&P500ベースとナスダック100指数ベースそれぞれの暦年EPS(1株当たり利益)の実績と市場予想平均(2023年、2024年、2025年)を示しました。

特徴として、S&P500やナスダック総合指数の時価総額ウエートで大きな割合を占めるナスダック100ベースのEPSが成長を続け(2023年は前年比+4.6%増益)、2024年は+20.7%、2025年は+14.8%と二桁成長し、市場平均(S&P500ベース)のEPS成長をリードしていくと予想されています。

注目したい点としては、本年の主役となった「生成AI」から来年以降は「AGI」の効果を織り込んでいくと期待されることです。AGI(Artificial General Intelligence)とは、「シンギュラリティー」とも呼ばれる(人間の知能を超える)「汎用人口知能」の略称です。

AGIの誕生が近づき、進化し続けるAIが製造、運輸、金融、サービスなどほぼ全ての産業に組み入れられることで、導入した企業の効率性や生産性が改善。中期的に収益や業績が拡大することが予想されます。こうしたイノベーションの進化とその経済的効果を考慮し、米国株式の軟調場面では、押し目買いや積み増し買いが長期的資産形成に寄与すると考えています。

<図表3>企業業績はナスダック主力株がリードして拡大する見通し

(出所) Bloombergより楽天証券経済研究所作成(2023年10月11日)

▼著者おすすめのバックナンバー

2023年10月6日:米国株の波乱はいつまで続く?円建てリターンに注目

2023年9月29日:長期金利上昇で切り下がるS&P500の想定レンジ

2023年9月22日:米国株式はFRBのタカ派姿勢を乗り越えるか

本コンテンツは情報の提供を目的としており、投資その他の行動を勧誘する目的で、作成したものではありません。銘柄の選択、売買価格等の投資の最終決定は、お客様ご自身でご判断いただきますようお願いいたします。本コンテンツの情報は、弊社が信頼できると判断した情報源から入手したものですが、その情報源の確実性を保証したものではありません。本コンテンツの記載内容に関するご質問・ご照会等には一切お答え致しかねますので予めご了承お願い致します。また、本コンテンツの記載内容は、予告なしに変更することがあります。