![[動画で解説]成長株、割安株、高配当利回り株…どの株を選べばいい?](https://m-rakuten.ismcdn.jp/mwimgs/8/4/498m/img_84b60a4da51373f73b5c52275b097f2837381.jpg)

![[動画で解説]桐谷さんの優待生活に突撃!#1~桐谷さん、おきに優待ベスト3見せてください!~](https://m-rakuten.ismcdn.jp/mwimgs/9/5/498m/img_9528c8c2f23001a3deb43de0c6f7845872398.jpg)

![[今週の日経平均]最高値更新も「天井サイン」出現!今週の日本株どうなる?!](https://m-rakuten.ismcdn.jp/mwimgs/2/b/160m/img_2b5a074cc6a3e935645125fb974dffcf59165.jpg)

![[動画で解説]みずほ証券コラボ┃7月16日【米株は小型選別 日本株はドル建てに注目~今週は米共和党大会と米決算発表~】みずほウィークリーVIEW 中島三養子](https://m-rakuten.ismcdn.jp/mwimgs/2/a/498m/img_2a5df0131378bd46a83ce1f01fbb418d92438.jpg)

![[動画で解説]【テクニカル分析】今週の日本株 最高値を更新後日本株はどうなる?~出現した「天井サイン」をどう読むか~<チャートで振り返る先週の株式市場と今週の見通し>](https://m-rakuten.ismcdn.jp/mwimgs/6/0/498m/img_60df7a3c9e52ac000de20f75f870968d71371.jpg)

![[動画で解説]円高ショックで日経平均急落、夏枯れ相場始まり?](https://m-rakuten.ismcdn.jp/mwimgs/3/c/498m/img_3c55226b36153bdd05e3d3a674f68f9245072.jpg)

![[動画で解説]新NISAを使った個別株投資について](https://m-rakuten.ismcdn.jp/mwimgs/0/c/498m/img_0c14e3a2b5e84beb52872a9b879aa3e795587.jpg)

最も価値が高いと判断しているのはINPEX

INPEX・ENEOSホールディングス・三菱商事とも、私がファンドマネージャーだったら今買いたいと思う好配当利回り株です。どれも財務内容が良好、収益基盤が安定的にもかかわらず株価が割安な「好配当利回り株」として長期投資する価値があると判断する銘柄です。

中でも、一番投資価値が高いと判断するのが、INPEXです。今日のレポートでは、INPEXについて詳しく解説します。

INPEXは、2021年12月1日のレポートで投資判断を「強い買い」に引き上げた銘柄です。その時のレポートは、以下からお読みいただくことができます。

2021年12月1日:利回り3.7~6.2%、12月決算の高配当株5選。INPEXを「買い推奨」に引き上げ

株価は、2021年12月1日の938円から既に122%上昇して2,081円となっていますが、それでもPER8.5倍、PBR0.71倍と、株価指標で見て極めて割安です。日本のエネルギー安全保障にとって重要な企業であることが、株価に織り込まれていないと考えられます。

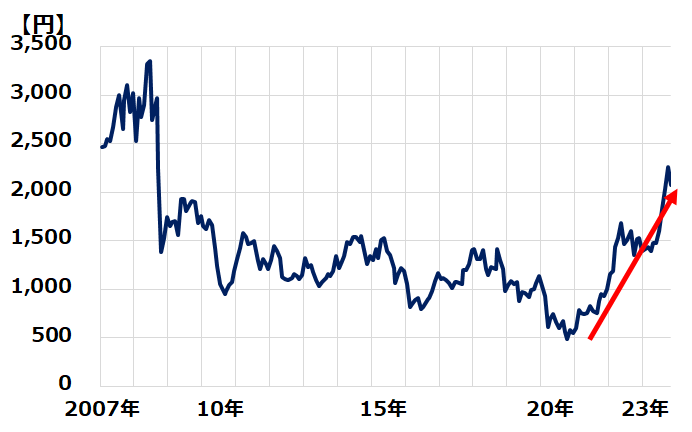

以下、長期の株価チャートをご覧ください。同社株価は2020年まで、原油・天然ガス価格下落を受けて下落していました。2021年以降大きく上昇しているとはいえ、2007~2008年の株価と比較すると、まだ低い水準にあります。

INPEX株価推移:2007年12月末~2023年10月(10日)

INPEXを高く評価する6つのポイント

INPEXを高く評価する点は、以下6点です。

【1】今期は減益予想だが、利益は高水準で、株価割安と判断

今期(2023年12月期)の純利益(会社予想)は、前期比27%減の3,200億円です。最高益を大幅に更新した前期との比較で減益でも、今期利益は高水準です。PER・PBRなどの株価指標で見て、株価は割安と判断しています。

【2】日本最大の原油・天然ガス生産・開発企業

原油・ガスの生産量・埋蔵量は国内最大で、海外20カ国に資源権益を有します。

【3】海外権益のほとんどが友好国に

海外権益は、オーストラリア・インドネシア・中東などの友好国にあります。権益喪失の危機にあるロシアの「サハリン1」にも出資【注】していますが出資比率は低く、仮に撤退・減損という最悪の事態になったとしても影響は限定的と同社はコメントしています。

【注】INPEXは、サハリン1の権益30%を保有する「サハリン石油ガス開発」の株式を6.08%所有

【4】先行投資が実り、今後生産量・埋蔵量とも拡大が見込まれる

長い年月をかけて開発を進めてきたオーストラリア(イクシス)・インドネシア(アバディ)などで先行投資が実り、生産量や確認埋蔵量が拡大する局面に入ると予想されます。

【5】技術的に難しい海底ガス田を開発

技術的に難しい海底ガス田を開発、陸上にガスを誘導してLNG(液化天然ガス)に転換して日本などに輸出するプロジェクトを行っています。

【6】脱炭素にも積極的に取り組み

2050年にCO2排出ネットゼロを目指し、(1)水素・アンモニア事業、(2)CCUS(CO2回収・貯蔵・利用)、(3)再生エネルギー事業(地熱・風力など)、(4)メタネーション(合成メタン)、(5)森林保全などの事業を推進しています。

![[今週の日経平均]最高値更新も「天井サイン」出現!今週の日本株どうなる?!](https://m-rakuten.ismcdn.jp/mwimgs/6/c/356m/img_6c199645af38ea98963a94af8b6f3b6934054.jpg)

![[動画で解説]日銀が7月利上げに踏み切るべきでないこれだけの理由](https://m-rakuten.ismcdn.jp/mwimgs/a/8/160m/img_a8715b638366eed8a8f8d75613b8e92163161.jpg)