今日は、エネルギー安全保障に貢献が大きいと私が考える好配当利回り株についてレポートします。

なぜ今、エネルギー関連株?

最初に、なぜ今、エネルギー関連株についてレポートするのか説明します。というのは、原油先物はウクライナ危機後の高値から既に大きく下落しているからです。エネルギー関連株を「原油先物が上昇している時に買うもの」と短期的視点で見るならば、「もう今から投資しても遅い」と思うかもしれません。

WTI原油先物(期近)の動き:2021年1月4日~2023年10月9日

私が今日書くのは、短期的な視点ではありません。長期的な視点からです。日本にとって重要な「エネルギー安全保障」に貢献が大きいと考える会社で、かつ、配当利回りが高め、株価指標で見て「割安」と判断できる銘柄をご紹介します。以下の3銘柄です。

エネルギー安全保障に貢献すると考える、高配当利回り株3選:2023年10月10日時点

| コード | 銘柄名 | 株価:円 | 配当 利回り |

PER (倍) |

PBR (倍) |

|---|---|---|---|---|---|

| 1605 | INPEX | 2,081.0 | 3.6% | 8.5 | 0.71 |

| 5020 | ENEOSHD | 549.2 | 4.0% | 9.2 | 0.56 |

| 8058 | 三菱商事 | 7,129.0 | 2.8% | 10.7 | 1.17 |

| 出所:各社決算資料より楽天証券経済研究所が作成。配当利回りは1株当たり年間配当金(今期会社予想)を10月10日株価で割って算出。1株配当金は、INPEXが74円、ENEOSが22円、三菱商事が200円。PERは、株価を1株当たり利益(今期会社予想)で割って算出。今期とは、INPEXは2023年12月期、他は2024年3月期 | |||||

上記3社の株価指標をご覧ください。予想配当利回り2.8~4.0%と、魅力的な水準です。PER(株価収益率)は8.5~10.7倍と低く、PBR(株価純資産倍率)も0.56~1.17倍と低く、株価は割安と判断できます。

利益も配当もしっかり出していて、エネルギー安全保障にとって重要な会社であることが、株式市場で十分に評価されていないと思います。それが、3社とも「買い」と私が判断する理由です。

最も価値が高いと判断しているのはINPEX

INPEX・ENEOSホールディングス・三菱商事とも、私がファンドマネージャーだったら今買いたいと思う好配当利回り株です。どれも財務内容が良好、収益基盤が安定的にもかかわらず株価が割安な「好配当利回り株」として長期投資する価値があると判断する銘柄です。

中でも、一番投資価値が高いと判断するのが、INPEXです。今日のレポートでは、INPEXについて詳しく解説します。

INPEXは、2021年12月1日のレポートで投資判断を「強い買い」に引き上げた銘柄です。その時のレポートは、以下からお読みいただくことができます。

2021年12月1日:利回り3.7~6.2%、12月決算の高配当株5選。INPEXを「買い推奨」に引き上げ

株価は、2021年12月1日の938円から既に122%上昇して2,081円となっていますが、それでもPER8.5倍、PBR0.71倍と、株価指標で見て極めて割安です。日本のエネルギー安全保障にとって重要な企業であることが、株価に織り込まれていないと考えられます。

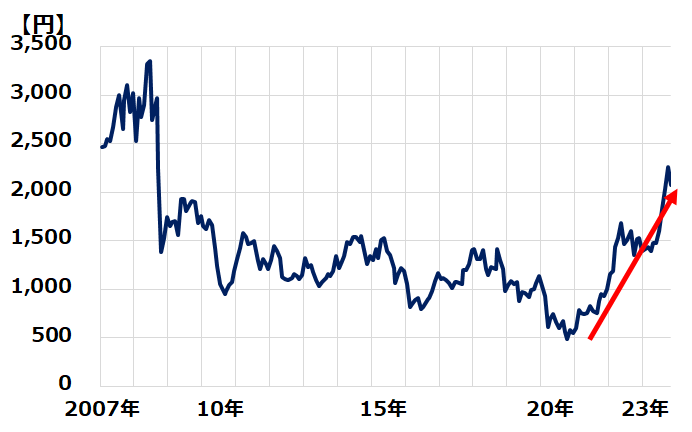

以下、長期の株価チャートをご覧ください。同社株価は2020年まで、原油・天然ガス価格下落を受けて下落していました。2021年以降大きく上昇しているとはいえ、2007~2008年の株価と比較すると、まだ低い水準にあります。

INPEX株価推移:2007年12月末~2023年10月(10日)

INPEXを高く評価する6つのポイント

INPEXを高く評価する点は、以下6点です。

【1】今期は減益予想だが、利益は高水準で、株価割安と判断

今期(2023年12月期)の純利益(会社予想)は、前期比27%減の3,200億円です。最高益を大幅に更新した前期との比較で減益でも、今期利益は高水準です。PER・PBRなどの株価指標で見て、株価は割安と判断しています。

【2】日本最大の原油・天然ガス生産・開発企業

原油・ガスの生産量・埋蔵量は国内最大で、海外20カ国に資源権益を有します。

【3】海外権益のほとんどが友好国に

海外権益は、オーストラリア・インドネシア・中東などの友好国にあります。権益喪失の危機にあるロシアの「サハリン1」にも出資【注】していますが出資比率は低く、仮に撤退・減損という最悪の事態になったとしても影響は限定的と同社はコメントしています。

【注】INPEXは、サハリン1の権益30%を保有する「サハリン石油ガス開発」の株式を6.08%所有

【4】先行投資が実り、今後生産量・埋蔵量とも拡大が見込まれる

長い年月をかけて開発を進めてきたオーストラリア(イクシス)・インドネシア(アバディ)などで先行投資が実り、生産量や確認埋蔵量が拡大する局面に入ると予想されます。

【5】技術的に難しい海底ガス田を開発

技術的に難しい海底ガス田を開発、陸上にガスを誘導してLNG(液化天然ガス)に転換して日本などに輸出するプロジェクトを行っています。

【6】脱炭素にも積極的に取り組み

2050年にCO2排出ネットゼロを目指し、(1)水素・アンモニア事業、(2)CCUS(CO2回収・貯蔵・利用)、(3)再生エネルギー事業(地熱・風力など)、(4)メタネーション(合成メタン)、(5)森林保全などの事業を推進しています。

INPEXの3つの潜在リスク

一方で、不安材料もあります。特に私が重視しているのは、以下3点です。

【1】資源ナショナリズムのリスク

最大のリスクは、資源ナショナリズムです。海外に保有する権益はいつでも資源ナショナリズムによって接収されるリスクがあります。現在、友好国中心に権益を保有しているとはいっても、その友好関係がなんらかの理由で崩れるリスクは常にあります。

国交断絶にならない限り、さすがに無償で権益を没収されることは無いと考えられますが、それでも友好関係が崩れると不当に低い対価で権益を奪い取られるリスクが生じます。日本企業が保有する権益に対し、「環境アセスメントで問題あり」など難癖をつけて取り上げることが考えられます。

友好国であっても法人税率をどんどん高めることで実質的に利益を取り上げられてしまうこともあります。INPEXも既に海外事業で高率の法人税を取られています。

【2】脱炭素が進むことに伴うリスク

世界中で、脱炭素に向けた取り組みが進む中、化石燃料ビジネスを展開する企業は、「環境税」などのペナルティを科せられるリスクがあります。これに対し、INPEXは2050年のCO2排出ゼロを目標としてさまざまな取り組みをしていますが、その効果が出るにはかなりの年数を要します。

【3】資源開発がさらに進み、エネルギー価格が下落するリスク

ウクライナ危機後のエネルギー価格高騰で、世界中で深刻なインフレが起こりました。ただし、深刻な供給不足は徐々に解消されつつあります。長期の視点にたてば、米国などでさらに資源開発が進み、エネルギー価格が下がるリスクもないとは言えません。

ただ、上記に挙げたリスクを勘案しても、先に解説した6つのポイントから、INPEXに投資する価値は高いと判断しています。

ご参考まで、同社の2014年3月期以降の業績推移を以下に掲載します。

INPEXの売上高・営業利益・当期利益推移:2014年3月期(実績)~2023年12月期(会社予想)

原発関連株にも注目

日本のエネルギー安全保障を考えると、安全性の基準を満たした原子力発電を再稼働していくことは必須と考えています。そうなると、長らく低迷していた「原子力発電」関連株の投資価値は高まると考えられます。したがって、日本のエネルギー安全保障に貢献する企業として、原発関連株にも投資していきたいと思います。

その候補企業は既に私の頭の中にあります。ただし、まだ原発稼働が進むか不透明なことから、投資の条件が完全には整っていません。現時点では皆さまに投資の参考銘柄はお示ししません。

後日、条件が整ったと考える時点で、原発関連株について、改めてレポートを書きます。

▼著者おすすめのバックナンバー

2023年9月14日:[かぶミニ活用]利回り2.9~3.6%、2万円でつくる、PBR1倍割れ「三大割安株」ポートフォリオ

2023年8月3日:三菱UFJ・三井住友FGの「買い」継続、4-6月決算好調、日銀のYCC修正で収益改善期待

本コンテンツは情報の提供を目的としており、投資その他の行動を勧誘する目的で、作成したものではありません。銘柄の選択、売買価格等の投資の最終決定は、お客様ご自身でご判断いただきますようお願いいたします。本コンテンツの情報は、弊社が信頼できると判断した情報源から入手したものですが、その情報源の確実性を保証したものではありません。本コンテンツの記載内容に関するご質問・ご照会等には一切お答え致しかねますので予めご了承お願い致します。また、本コンテンツの記載内容は、予告なしに変更することがあります。