![[動画で解説]成長株、割安株、高配当利回り株…どの株を選べばいい?](https://m-rakuten.ismcdn.jp/mwimgs/8/4/498m/img_84b60a4da51373f73b5c52275b097f2837381.jpg)

![[動画で解説]桐谷さんの優待生活に突撃!#1~桐谷さん、おきに優待ベスト3見せてください!~](https://m-rakuten.ismcdn.jp/mwimgs/9/5/498m/img_9528c8c2f23001a3deb43de0c6f7845872398.jpg)

![[今週の日経平均]最高値更新も「天井サイン」出現!今週の日本株どうなる?!](https://m-rakuten.ismcdn.jp/mwimgs/2/b/160m/img_2b5a074cc6a3e935645125fb974dffcf59165.jpg)

![[動画で解説]みずほ証券コラボ┃7月16日【米株は小型選別 日本株はドル建てに注目~今週は米共和党大会と米決算発表~】みずほウィークリーVIEW 中島三養子](https://m-rakuten.ismcdn.jp/mwimgs/2/a/498m/img_2a5df0131378bd46a83ce1f01fbb418d92438.jpg)

![[動画で解説]【テクニカル分析】今週の日本株 最高値を更新後日本株はどうなる?~出現した「天井サイン」をどう読むか~<チャートで振り返る先週の株式市場と今週の見通し>](https://m-rakuten.ismcdn.jp/mwimgs/6/0/498m/img_60df7a3c9e52ac000de20f75f870968d71371.jpg)

![[動画で解説]円高ショックで日経平均急落、夏枯れ相場始まり?](https://m-rakuten.ismcdn.jp/mwimgs/3/c/498m/img_3c55226b36153bdd05e3d3a674f68f9245072.jpg)

![[動画で解説]新NISAを使った個別株投資について](https://m-rakuten.ismcdn.jp/mwimgs/0/c/498m/img_0c14e3a2b5e84beb52872a9b879aa3e795587.jpg)

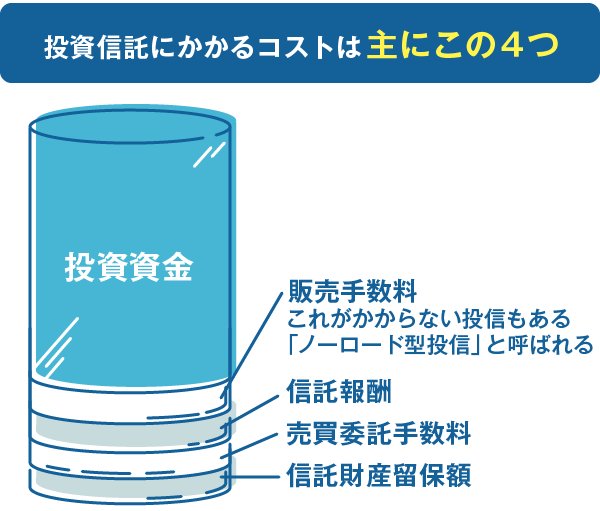

投資のコスト。窓口によっても変わることが

投信が買えるところなら、どこで投資しても条件は一緒かと言えば、実はコストが異なります。相対的に、店頭対応の金融機関は手数料が高く、ネット対応の金融機関は低めに抑えられています。

また、インターネットで手軽かつ、コスト控えめでスタートできるのはネット証券などネット対応の金融機関です。出向くわずらわしさもなく、買うつもりではなかった商品を勧められることもありません。

ただ、コスト面ではなく、対面で直接相談に乗ってほしいといったニーズには、店頭型を選択肢の一つにするという考え方もあるでしょう。

本来、投資信託にかかるコストは、販売(購入時)手数料、信託報酬、監査報酬、売買委託手数料、信託財産留保額です。

1:販売手数料

投信を買うときに販売会社に直接払う手数料です。投信によっては「ノーロード」と呼ばれる無料のものもあります。

2:信託報酬

運用期間中は間接的に引かれるものとして信託報酬があります。運用にかかる費用、運用報告書の作成費・発送費、資産の保管のための費用などに充てられます。運用管理費用と呼ばれることもあります。

3:監査報酬

監査報酬は投信の計理が公正に行われているかチェックする監査法人への報酬です。

4:売買委託手数料

投信が組み入れた株や債券の売買を行うときに発生する手数料です。

5:信託財産留保額

売却するとき、投信によっては信託財産留保額がかかることがあります。購入時手数料と同じく直接払う費用です。

6:その他、税金

このほかに分配金(運用期間中に生じた利益の分配)・譲渡益(投信を売って得た利益)には20%の税金(復興特別所得税を除く)がかかることも知っておきましょう。

![[今週の日経平均]最高値更新も「天井サイン」出現!今週の日本株どうなる?!](https://m-rakuten.ismcdn.jp/mwimgs/6/c/356m/img_6c199645af38ea98963a94af8b6f3b6934054.jpg)

![[動画で解説]日銀が7月利上げに踏み切るべきでないこれだけの理由](https://m-rakuten.ismcdn.jp/mwimgs/a/8/160m/img_a8715b638366eed8a8f8d75613b8e92163161.jpg)

![[フィーチャー] バイデン氏もトランプ氏も鉄鋼業界を救いたいが、つぶす可能性もある](https://m-rakuten.ismcdn.jp/mwimgs/3/2/160m/img_32aca21472e8a9bb523a39c473740d6a30904.jpg)