![[動画で解説]成長株、割安株、高配当利回り株…どの株を選べばいい?](https://m-rakuten.ismcdn.jp/mwimgs/8/4/498m/img_84b60a4da51373f73b5c52275b097f2837381.jpg)

![[動画で解説]桐谷さんの優待生活に突撃!#1~桐谷さん、おきに優待ベスト3見せてください!~](https://m-rakuten.ismcdn.jp/mwimgs/9/5/498m/img_9528c8c2f23001a3deb43de0c6f7845872398.jpg)

![[今週の日経平均]最高値更新も「天井サイン」出現!今週の日本株どうなる?!](https://m-rakuten.ismcdn.jp/mwimgs/2/b/160m/img_2b5a074cc6a3e935645125fb974dffcf59165.jpg)

![[動画で解説]みずほ証券コラボ┃7月16日【米株は小型選別 日本株はドル建てに注目~今週は米共和党大会と米決算発表~】みずほウィークリーVIEW 中島三養子](https://m-rakuten.ismcdn.jp/mwimgs/2/a/498m/img_2a5df0131378bd46a83ce1f01fbb418d92438.jpg)

![[動画で解説]【テクニカル分析】今週の日本株 最高値を更新後日本株はどうなる?~出現した「天井サイン」をどう読むか~<チャートで振り返る先週の株式市場と今週の見通し>](https://m-rakuten.ismcdn.jp/mwimgs/6/0/498m/img_60df7a3c9e52ac000de20f75f870968d71371.jpg)

![[動画で解説]円高ショックで日経平均急落、夏枯れ相場始まり?](https://m-rakuten.ismcdn.jp/mwimgs/3/c/498m/img_3c55226b36153bdd05e3d3a674f68f9245072.jpg)

![[動画で解説]新NISAを使った個別株投資について](https://m-rakuten.ismcdn.jp/mwimgs/0/c/498m/img_0c14e3a2b5e84beb52872a9b879aa3e795587.jpg)

原油相場は今後、下落圧力低下へ

補助金の縮小、海外原油高、円安の三つが重なったことで、足元のガソリン小売価格は上昇したとみられますが、今後もこの三つは引き続き、ガソリン小売価格の動向を左右し得る要因であると考えられます。では原油価格は、先ほど推測した98ドルになり得るのでしょうか。

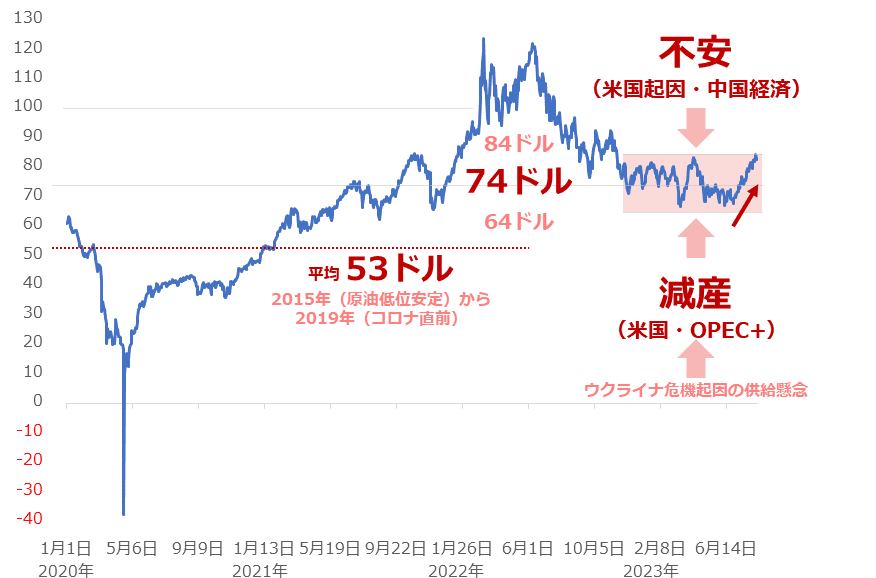

以下は、原油価格の推移です。昨年11月下旬以降、74ドルを挟んでプラスマイナス10ドル程度のレンジで、「高止まり」しています。2015年(原油低位安定)から2019年(コロナ直前)までの平均価格が、53ドル程度だったことを考えても、現在の水準が高いことがわかります。

一定の高値と安値に挟まれたレンジ相場は、下落圧力と上昇圧力の両方が同時にかかっている状態が続いていることを意味します。昨年11月以降で言えば、米国や中国起因の「不安」が下落圧力を、米国やOPECプラス起因の「減産」、ウクライナ危機起因の長期視点の供給懸念が、上昇圧力をかけてきたと考えられます。

今後、上記に挙げた材料はどのように変化するのでしょうか。例えば、米国では将来的に利上げの温度感が低下し、景気が回復する期待が浮上しつつあります。中国でも景気刺激策が講じられる期待があると、言われています。これらは、下落圧力が低下することを意味します。

図:NY原油先物価格(日足終値) 単位:ドル/バレル

また、米国やOPECプラスの減産は、まだまだ継続する可能性があります。米国ではシェール主要地区における開発状況を示す指標が複数(井戸を掘るために稼働しているリグの数である稼働リグ数、リグによる掘削が終わった井戸の数を示す掘削済井戸数、掘削後に生産開始に向けて最終的な作業がほどこされた仕上げ済井戸数、いずれも)、開発鈍化を示しています。

米国のシェール主要地区の開発鈍化は、バイデン民主党政権が発足して以降、目立ちはじめました(原油価格が急反発しても開発指標が伸びなくなった)。地球温暖化対策でリーダーシップを発揮すると述べた同政権下では、自然な流れかもしれません。

OPECプラスは、2024年末まで現在実施している減産を延長することを表明した上で、盟主であるサウジアラビアやロシアが自主減産を延長することを表明し、需給を引き締める姿勢を崩していません。

米国も、OPECプラスも、文脈は違えども、「減産」を実施しており、それが今後も長期的に続く可能性があります。全体的には、米国や中国の不安が後退して下落圧力が弱まり、米国とOPECプラスの減産やウクライナ危機起因の上昇圧力が継続することが想定されます。

その結果、長期視点では、原油価格はこれまでのレンジの上限である84ドルを超える可能性があると、筆者は考えています。そしてその延長線上に、日本のガソリン小売価格が200円に到達するカギとなる「98ドル」に到達する可能性があるとみています。

米国起因の不安は、国債の格下げ、銀行の連鎖破綻、債務上限問題のような、「単発の不安」は今後も何らかの形で発生する可能性がありますが、あくまで単発で終わる可能性の方が高いと考えます。来年の米大統領選の候補者らは、不景気の状態で選挙戦に突入したくないと、考えているのではないでしょうか。

(ただし、ドル/円が急激に円安方向に推移した場合は、98ドル手前で200円に到達、同円高方向に推移した場合は、98ドルを超えても200円に到達しない場合も想定されます。また、このシナリオは、補助金が再開されないことを前提としています)

まだまだ、原油相場から目が離せない状態が続きます。原油相場の動向については、楽天CFDなどの当社サービスでご確認いただけます。ご活用ください。

[参考]エネルギー関連の投資商品例

国内株式

国内ETF・ETN

NNドバイ原油先物ブル

NF原油インデックス連動型上場

WTI原油価格連動型上場投信

NNドバイ原油先物ベア

外国株式

エクソン・モービル

シェブロン

オクシデンタル・ペトロリアム

海外ETF

iシェアーズ グローバル・エネルギー ETF

エネルギー・セレクト・セクター SPDR ファンド

グローバルX MLP

グローバルX URANIUM

グローバルX 自動運転&EV ETF

ヴァンエック・ウラン+原子力エネルギーETF

投資信託

UBS原油先物ファンド

米国エネルギー・ハイインカム・ファンド

シェール関連株オープン

![[今週の日経平均]最高値更新も「天井サイン」出現!今週の日本株どうなる?!](https://m-rakuten.ismcdn.jp/mwimgs/6/c/356m/img_6c199645af38ea98963a94af8b6f3b6934054.jpg)

![[動画で解説]日銀が7月利上げに踏み切るべきでないこれだけの理由](https://m-rakuten.ismcdn.jp/mwimgs/a/8/160m/img_a8715b638366eed8a8f8d75613b8e92163161.jpg)

![[フィーチャー] バイデン氏もトランプ氏も鉄鋼業界を救いたいが、つぶす可能性もある](https://m-rakuten.ismcdn.jp/mwimgs/3/2/160m/img_32aca21472e8a9bb523a39c473740d6a30904.jpg)