![[動画で解説]成長株、割安株、高配当利回り株…どの株を選べばいい?](https://m-rakuten.ismcdn.jp/mwimgs/8/4/498m/img_84b60a4da51373f73b5c52275b097f2837381.jpg)

![[動画で解説]桐谷さんの優待生活に突撃!#1~桐谷さん、おきに優待ベスト3見せてください!~](https://m-rakuten.ismcdn.jp/mwimgs/9/5/498m/img_9528c8c2f23001a3deb43de0c6f7845872398.jpg)

![[今週の日経平均]最高値更新も「天井サイン」出現!今週の日本株どうなる?!](https://m-rakuten.ismcdn.jp/mwimgs/2/b/160m/img_2b5a074cc6a3e935645125fb974dffcf59165.jpg)

![[動画で解説]みずほ証券コラボ┃7月16日【米株は小型選別 日本株はドル建てに注目~今週は米共和党大会と米決算発表~】みずほウィークリーVIEW 中島三養子](https://m-rakuten.ismcdn.jp/mwimgs/2/a/498m/img_2a5df0131378bd46a83ce1f01fbb418d92438.jpg)

![[動画で解説]【テクニカル分析】今週の日本株 最高値を更新後日本株はどうなる?~出現した「天井サイン」をどう読むか~<チャートで振り返る先週の株式市場と今週の見通し>](https://m-rakuten.ismcdn.jp/mwimgs/6/0/498m/img_60df7a3c9e52ac000de20f75f870968d71371.jpg)

![[動画で解説]円高ショックで日経平均急落、夏枯れ相場始まり?](https://m-rakuten.ismcdn.jp/mwimgs/3/c/498m/img_3c55226b36153bdd05e3d3a674f68f9245072.jpg)

![[動画で解説]新NISAを使った個別株投資について](https://m-rakuten.ismcdn.jp/mwimgs/0/c/498m/img_0c14e3a2b5e84beb52872a9b879aa3e795587.jpg)

米国高配当株1:バークレイズ(BCS)

英国を本拠とするユニバーサル・バンクで、世界中で個人向け銀行業務や各種支払いサービスを提供するほか、フルサービスの法人向け銀行業務および投資銀行業務を提供する世界有数の金融機関です。

2008年の金融危機の際に、リーマン・ブラザーズの北米の事業を傘下に収め事業を拡大し、日本でもバークレイズ証券、バークレイズ銀行東京支店、バークレイズ投信投資顧問などの事業を展開しています。

時価総額は317億ドルで、日本円で約4兆3,700億円となっています(1USD=138円換算)。

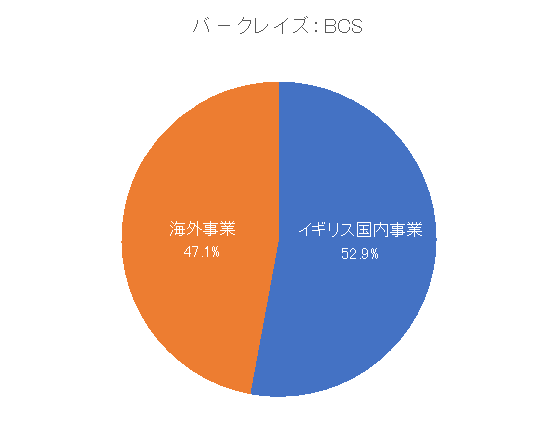

事業の注目ポイント

事業の中心は「イギリス国内事業(Barclays UK)」で、続いて「海外事業(Barclays International)」となります。

「イギリス国内事業」は、英国パーソナル・バンキング、英国ビジネス・バンキング、バークレイカード・コンシューマー UKで構成され、「海外事業」はコーポレート&インベストメント・バンク、コンシューマー・カード・ペイメントで構成されています。

株式の注目ポイント

株価は年初の水準を下回って推移していますが、配当は2021年から再開しています。

業績は堅調であるものの、3月のUBSによるクレディ・スイス買収劇やシリコンバレー銀行(SVB)破綻によって金融株全体の株価が下落し、バークレイズは自社株買いを行うなどの対応を取っていましたがそれでも下落前の水準に戻っていません。

しかし、上記による信用不安は徐々に落ち着きつつあり、業績は良いことから同社の株への見直しが期待され、それに伴って株価の上昇も期待されます。

業績動向

2023年4月27日開示の四半期決算では、1株利益・売上ともに市場予想を上回りました。

貸倒引当金が5億2,400万ポンドと、前年同期の1億4,100万ポンドから急拡大したことが業績に影を落としたものの、コンシューマー・カード・ペイメント部門が好調で利益が47%増の13億ポンドとなったこともあり結果として市場予想を上回りました。

2022年から米衣料品大手ギャップのプライベートラベルクレジットカードの独占発行者となり、それがドル高などの影響もあり好調な結果につながりました。

会社側も投資銀行業務とクレジットカードが広範で質の高い収益モメンタムを有しており、引き続き株主の皆さまへの魅力的な資本還元とリターンを高めるための規律ある投資のバランスを実現できるだろうと発表しています。

次回2023年7月27日に開示予定の四半期決算で、市場予想を上回る決算を発表できるか注目です。

注意点

クレディ・スイスとモルガン・スタンレー出身の幹部を採用したことで、長く勤めていた同社の米投資銀行部門の人材流出がすすんでおり、今後それらが業績に悪影響を及ぼす可能性がある点には注意が必要です。

株価動向、配当利回り紹介

配当:0.3413ドル

配当利回り:4.15%

株価:8.22ドル(約1,100円)

この銘柄、権利落ち日は8月中旬の予定(権利実施は9月中旬)です。

配当利回りは7月18日時点で4.15%、株価は8.22ドルでおよそ1,100円から購入できます(1USD=138円計算)。

2020年からの最高値は12.09ドル、最安値は3.84ドルとなっています(終値ベース)。

米国高配当株2:ザ・チーズケーキ・ファクトリー(CAKE)

The Cheesecake Factory、North Italia、Fox Restaurant Conceptsなどのブランド名で米国とカナダで318のレストランを所有・運営しています。

45年以上にわたってカジュアルダイニングのリーダーとして存在しており、企業名でもあるThe Cheesecake Factory では、豊富なメニューと戦略的な立地選定により、カジュアルダイニングレストランにとって集客の弱い時間帯である昼下がりや深夜の時間帯にも強みをもっています。

10年連続でフォーチュン誌の「働きがいのある会社100社」に選ばれており、今年も20店舗前後の新規開店を予定しています。

時価総額は18億ドルで、日本円で約2,500億円となっています(1USD=138円換算)。

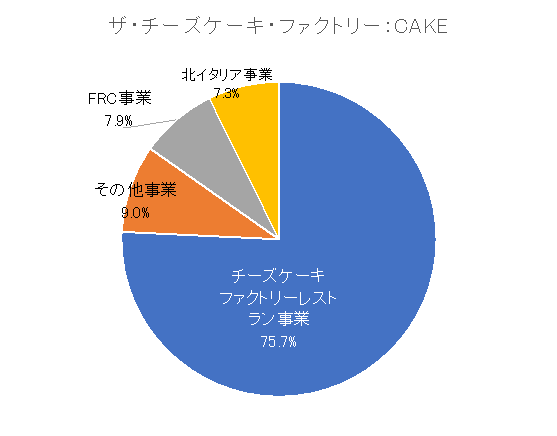

事業の注目ポイント

事業の中心は「チーズケーキファクトリーレストラン事業(The Cheesecake Factory restaurants)」で、続いて、「その他事業(Other)」、「FRC事業(Other FRC、Fox Restaurant Concepts)」、「北イタリア事業(North Italia)」となります。

「チーズケーキファクトリーレストラン事業」では、The Cheesecake Factory のブランド名でレストランを展開しています。「Skinny」と「Delicious」を合体させた造語であるSkinnyLicious と呼ばれる590キロカロリー以下のメニューや、スーパーフード、グルテンフリーのメニューや約45種類のチーズケーキなど、約235品目のメニューを取り扱っており、幅広い層の多様な消費者ニーズに対応しています。

競合他社

競合他社として、カジュアルダイニングレストラン会社であるブルーミン・ブランズ(BLMN)、主にカジュアルダイニングセグメントで事業を展開するレストラン会社であるテキサス・ロードハウス(TXRH)、食品、施設、ユニフォームサービスをさまざまな業界に提供するアラマーク(ARMK)などがあります。

株式の注目ポイント

株価は年初近辺の水準で推移しており、配当は昨年から再開しています。

年明け以降に株価は上昇したものの、2月22日に開示された2022年度第4四半期決算の業績が芳しくなかったことから、その後株価は下落していきました。

その後は業績が市場予想近辺で推移していることから株価も横ばいで推移しています。

今後について会社側は、2023年度に約1億6,500万~1億7,500万ドルの設備投資を計画するとともに、20件前後の店舗を新規オープンさせ、純利益率4%を目指す目標を掲げるとともに、自社株買いも計画していると発表しており、これからの株価回復が期待されます。

業績動向

2023年5月10日開示の四半期決算では、1株利益は市場予想を上回ったものの、売上は市場予想を下回りました。

off-premise channelと呼ばれる店舗外での食事が貢献し、市場予想には届かなかったものの連結売上高は前年同期比9.1%増となり、持続的で健全な消費者需要が業績をけん引しました。

今後について会社側は、当四半期の堅調な業績は当社のコンセプトが幅広く永続的な魅力を持っていることを物語っており、投入コストが徐々に予想の範囲内で安定してきていることから、今後も第1四半期の営業利益率を上回ることが期待されます、と発表しており今後も堅調な業績が期待されます。

次回は2023年8月2日第2四半期決算の開示予定ですが、市場予想を上回る数字を出せるか注目です。

注意点

2022年度第4四半期決算ではインフレが業績に悪影響を及ぼしました。

以前に比べて落ち着いたとはいえ、引き続きインフレが業績に影響を与える可能性がある点には注意が必要です。

株価動向、配当利回り紹介

配当:1.08ドル

配当利回り:3.05%

株価:35.31ドル(約4,900円)

この銘柄、権利落ち日は8月上旬の予定(権利実施は8月下旬)です。

配当利回りは7月18日時点で3.05%、株価は35.31ドルでおよそ4,900円から購入できます(1USD=138円計算)。

2020年3月からの最高値は63.78ドル、最安値は15.10ドルとなっています(終値ベース)。

![[今週の日経平均]最高値更新も「天井サイン」出現!今週の日本株どうなる?!](https://m-rakuten.ismcdn.jp/mwimgs/6/c/356m/img_6c199645af38ea98963a94af8b6f3b6934054.jpg)

![[動画で解説]日銀が7月利上げに踏み切るべきでないこれだけの理由](https://m-rakuten.ismcdn.jp/mwimgs/a/8/160m/img_a8715b638366eed8a8f8d75613b8e92163161.jpg)