米国の株式市場は世界最大の時価総額を持ち、建国当初から株価は右肩上がりの成長を続けています。その理由の一つとして、常に企業の新陳代謝が起こり、時代ごとに革新的な企業を生み出していることが挙げられます。

米国株式の代表的な株式指数は、鉄道・公共事業以外の工業株30銘柄で構成される「NYダウ平均株価」、NASDAQ(ナスダック)に上場している全銘柄を対象とした「ナスダック総合指数」、NYSE(ニューヨーク証券取引所)とNASDAQに上場している大型株500銘柄を対象とした「S&P500種指数」があります。

これらに採用されている企業は長期間にわたり利益を出し続け、株価も上昇し、配当を増配し続けている銘柄も珍しくはありません。

そこで2023年8月権利落ちの米国株高配当5銘柄について解説します。

|

▼参照データ |

その前に、日本と米国の高配当銘柄への投資で、特に重要な三つの違いについて、お伝えします。

(1)米国株の配当金は、通常米国で10%、日本で20.315%の2段階、約30%の課税がされます。しかし確定申告で還付を受けることにより、日本株と同じように20.315%の税率と同じになります。ただし、NISA(ニーサ:少額投資非課税制度)口座で購入した場合は、日本での利益・配当金はもともと非課税のため、還付を受けることはできません。この場合は米国で10%の課税のみとなります。

※米国市場で上場していても、国籍が米国籍企業以外の場合、配当金にかかる源泉税率は日本との租税条約によって異なり10%ではありません。

(2)米国株は日本株と異なり、権利落ち日が月末に集中していません。そのため、銘柄ごとに権利落ち日を確認する必要がありますので注意が必要です。

(3)米国株は日本円で買う円貨決済と、米ドルで買う外貨決済を選べます。日本円から外貨に替える為替手数料も積もれば大きな金額になるので、米国株を買い続けるなら売却時にも外貨決済で米ドルにしなければ無駄に手数料を支払うことになります。

そして、2024年から制度改正された新NISAが始まる予定です。つみたて投資枠と成長投資枠に分かれていますが、米国株も投資できる成長投資枠では年間240万円を運用期間無期限かつ最大1,200万円まで投資が可能となり、制度期間も恒久化されました。

これまで1年間の枠を気にしたり、ロールオーバーなどで手間暇がかかりましたが、それもなくなり、非常に使いやすい制度になります。とはいえ、米国株でNISAを必ず枠全部まで利用しなければいけないわけではありません。運用期間が無期限になったことにより、自分のペースで投資をすることができますので、無理のない範囲で長期投資の手段として有効活用していきましょう。

【2024年からの新NISA制度について、詳しい説明はこちら】

米国高配当株1:バークレイズ(BCS)

英国を本拠とするユニバーサル・バンクで、世界中で個人向け銀行業務や各種支払いサービスを提供するほか、フルサービスの法人向け銀行業務および投資銀行業務を提供する世界有数の金融機関です。

2008年の金融危機の際に、リーマン・ブラザーズの北米の事業を傘下に収め事業を拡大し、日本でもバークレイズ証券、バークレイズ銀行東京支店、バークレイズ投信投資顧問などの事業を展開しています。

時価総額は317億ドルで、日本円で約4兆3,700億円となっています(1USD=138円換算)。

事業の注目ポイント

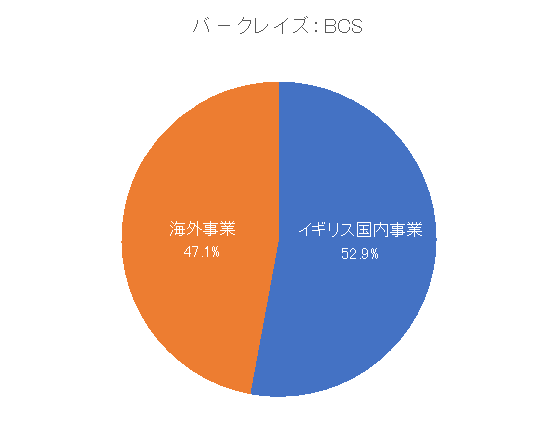

事業の中心は「イギリス国内事業(Barclays UK)」で、続いて「海外事業(Barclays International)」となります。

「イギリス国内事業」は、英国パーソナル・バンキング、英国ビジネス・バンキング、バークレイカード・コンシューマー UKで構成され、「海外事業」はコーポレート&インベストメント・バンク、コンシューマー・カード・ペイメントで構成されています。

株式の注目ポイント

株価は年初の水準を下回って推移していますが、配当は2021年から再開しています。

業績は堅調であるものの、3月のUBSによるクレディ・スイス買収劇やシリコンバレー銀行(SVB)破綻によって金融株全体の株価が下落し、バークレイズは自社株買いを行うなどの対応を取っていましたがそれでも下落前の水準に戻っていません。

しかし、上記による信用不安は徐々に落ち着きつつあり、業績は良いことから同社の株への見直しが期待され、それに伴って株価の上昇も期待されます。

業績動向

2023年4月27日開示の四半期決算では、1株利益・売上ともに市場予想を上回りました。

貸倒引当金が5億2,400万ポンドと、前年同期の1億4,100万ポンドから急拡大したことが業績に影を落としたものの、コンシューマー・カード・ペイメント部門が好調で利益が47%増の13億ポンドとなったこともあり結果として市場予想を上回りました。

2022年から米衣料品大手ギャップのプライベートラベルクレジットカードの独占発行者となり、それがドル高などの影響もあり好調な結果につながりました。

会社側も投資銀行業務とクレジットカードが広範で質の高い収益モメンタムを有しており、引き続き株主の皆さまへの魅力的な資本還元とリターンを高めるための規律ある投資のバランスを実現できるだろうと発表しています。

次回2023年7月27日に開示予定の四半期決算で、市場予想を上回る決算を発表できるか注目です。

注意点

クレディ・スイスとモルガン・スタンレー出身の幹部を採用したことで、長く勤めていた同社の米投資銀行部門の人材流出がすすんでおり、今後それらが業績に悪影響を及ぼす可能性がある点には注意が必要です。

株価動向、配当利回り紹介

配当:0.3413ドル

配当利回り:4.15%

株価:8.22ドル(約1,100円)

この銘柄、権利落ち日は8月中旬の予定(権利実施は9月中旬)です。

配当利回りは7月18日時点で4.15%、株価は8.22ドルでおよそ1,100円から購入できます(1USD=138円計算)。

2020年からの最高値は12.09ドル、最安値は3.84ドルとなっています(終値ベース)。

米国高配当株2:ザ・チーズケーキ・ファクトリー(CAKE)

The Cheesecake Factory、North Italia、Fox Restaurant Conceptsなどのブランド名で米国とカナダで318のレストランを所有・運営しています。

45年以上にわたってカジュアルダイニングのリーダーとして存在しており、企業名でもあるThe Cheesecake Factory では、豊富なメニューと戦略的な立地選定により、カジュアルダイニングレストランにとって集客の弱い時間帯である昼下がりや深夜の時間帯にも強みをもっています。

10年連続でフォーチュン誌の「働きがいのある会社100社」に選ばれており、今年も20店舗前後の新規開店を予定しています。

時価総額は18億ドルで、日本円で約2,500億円となっています(1USD=138円換算)。

事業の注目ポイント

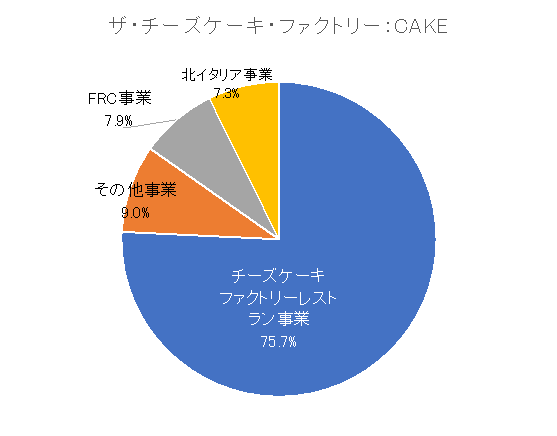

事業の中心は「チーズケーキファクトリーレストラン事業(The Cheesecake Factory restaurants)」で、続いて、「その他事業(Other)」、「FRC事業(Other FRC、Fox Restaurant Concepts)」、「北イタリア事業(North Italia)」となります。

「チーズケーキファクトリーレストラン事業」では、The Cheesecake Factory のブランド名でレストランを展開しています。「Skinny」と「Delicious」を合体させた造語であるSkinnyLicious と呼ばれる590キロカロリー以下のメニューや、スーパーフード、グルテンフリーのメニューや約45種類のチーズケーキなど、約235品目のメニューを取り扱っており、幅広い層の多様な消費者ニーズに対応しています。

競合他社

競合他社として、カジュアルダイニングレストラン会社であるブルーミン・ブランズ(BLMN)、主にカジュアルダイニングセグメントで事業を展開するレストラン会社であるテキサス・ロードハウス(TXRH)、食品、施設、ユニフォームサービスをさまざまな業界に提供するアラマーク(ARMK)などがあります。

株式の注目ポイント

株価は年初近辺の水準で推移しており、配当は昨年から再開しています。

年明け以降に株価は上昇したものの、2月22日に開示された2022年度第4四半期決算の業績が芳しくなかったことから、その後株価は下落していきました。

その後は業績が市場予想近辺で推移していることから株価も横ばいで推移しています。

今後について会社側は、2023年度に約1億6,500万~1億7,500万ドルの設備投資を計画するとともに、20件前後の店舗を新規オープンさせ、純利益率4%を目指す目標を掲げるとともに、自社株買いも計画していると発表しており、これからの株価回復が期待されます。

業績動向

2023年5月10日開示の四半期決算では、1株利益は市場予想を上回ったものの、売上は市場予想を下回りました。

off-premise channelと呼ばれる店舗外での食事が貢献し、市場予想には届かなかったものの連結売上高は前年同期比9.1%増となり、持続的で健全な消費者需要が業績をけん引しました。

今後について会社側は、当四半期の堅調な業績は当社のコンセプトが幅広く永続的な魅力を持っていることを物語っており、投入コストが徐々に予想の範囲内で安定してきていることから、今後も第1四半期の営業利益率を上回ることが期待されます、と発表しており今後も堅調な業績が期待されます。

次回は2023年8月2日第2四半期決算の開示予定ですが、市場予想を上回る数字を出せるか注目です。

注意点

2022年度第4四半期決算ではインフレが業績に悪影響を及ぼしました。

以前に比べて落ち着いたとはいえ、引き続きインフレが業績に影響を与える可能性がある点には注意が必要です。

株価動向、配当利回り紹介

配当:1.08ドル

配当利回り:3.05%

株価:35.31ドル(約4,900円)

この銘柄、権利落ち日は8月上旬の予定(権利実施は8月下旬)です。

配当利回りは7月18日時点で3.05%、株価は35.31ドルでおよそ4,900円から購入できます(1USD=138円計算)。

2020年3月からの最高値は63.78ドル、最安値は15.10ドルとなっています(終値ベース)。

米国高配当株3:フォード・モーター(F)

全世界に約17万3,000人の従業員を擁する世界第7位の自動車メーカーです。

「フォード」、「リンカーン」のブランドを中心にトラック、スポーツ・ユーティリティ・ビークル(SUV)、商用バン、乗用車、高級車をコネクテッド・サービスとともに開発・提供しています。

2023年1月1日より新たな営業モデルと報告構造を導入したことで、「フォード・ブルー事業(Ford Blue)」、「フォード・モデルe事業(Ford Model e)」、「フォード・プロ事業(Ford Pro)」、「フォード・ネクスト事業(Ford Next)」、「フォード・クレジット事業(Ford Credit)」の五つのセグメントで業績を報告することになりました。

現在フォードは、ピックアップ、バン、商用車、新型エスケープの好調により、2023年は6カ月連続で米国で最も売れているブランドとなっています。

時価総額は600億ドルで、日本円で約8兆3,000億円となっています(1USD=138円換算)。

事業の注目ポイント

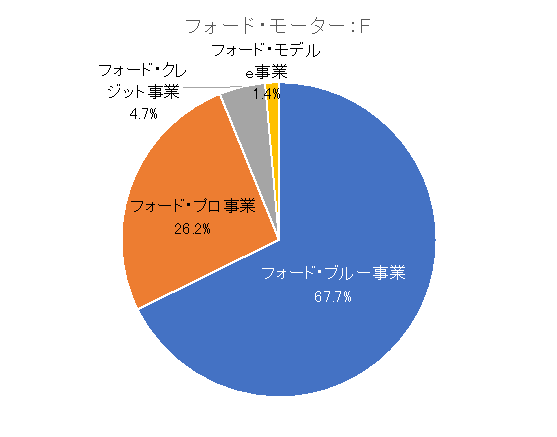

事業の中心は「フォード・ブルー事業」で、続いて「フォード・プロ事業」、「フォード・クレジット事業」、「フォード・モデルe事業」、「フォード・ネクスト事業」となります。

「フォード・ブルー事業」では、伝統的なガソリン車とハイブリッド車を中心に取り扱っており、リンカーンやマスタングなどのブランドを取り扱っています。また、「フォード・プロ事業」では法人顧客向けにカスタマイズされたガス自動車、ハイブリッド車、電気自動車、高付加価値サービス事業を提供しています。

競合他社

競合他社として、トラック、クロスオーバー、自動車および自動車部品の設計、製造および販売を行い、全世界でソフトウエア対応サービスやサブスクリプションを提供するゼネラル・モーターズ(GM)、フル電気自動車およびエネルギー生成・貯蔵システムの設計・開発・製造・販売・リースを行い、ならびに製品に関連したサービスを提供する会社であるテスラ(TSLA)などがあります。

株式の注目ポイント

株価は年初の水準を3割程度上回って推移しており、配当は昨年より増配しています。

フォードの業績は好調だったものの、市場の期待には届かなかったこともあり5月下旬まで年初近辺の株価で推移していました。その後、来年初めから北米にあるテスラの充電設備を利用できるようにする協定を結んだと発表があったことで株価は大きく上昇しています。

テスラの急速充電設備「V3 スーパーチャージング」に適応可能になるとともに、2025年以降はアダプターなしで直接スーパーチャージャーに接続できるような仕様にする計画が発表されたことで、株価は発表前と比較して3割程度上昇しています。

現在、自動車の販売件数が堅調に推移していることもあり今後も株価の値上がりが期待されます。

業績動向

2023年5月2日開示の四半期決算では、1株利益・売上ともに市場予想を上回りました。

サプライチェーンの混乱緩和に伴い、ピックアップトラックやスポーツ・ユーティリティ・ビークル(SUV)に対する旺盛な需要への対応が可能となったことで業績が改善し、売上は前年同期比20%増となりました。

しかし、株価はほとんど反応せずその後のテスラとの協定締結や販売台数増加のニュースがあったことで株価上昇となりました。会社側は「Ford Model e」の営業利益率が2024年末までにプラスに転じる見通しとしており、EV「マスタング・マッハE」の値下げを発表し売上の強化をすすめるなど好調な業績が期待されています。

次回2023年7月27日に開示予定の四半期決算で、市場予想を上回る決算を発表できるか注目です。

注意点

中国で需要減速に直面する中で、現地事業をより少ない投資で運営できるよう再編し、EVを含め商用車事業を強化する方針ですが、中国でさらなる需要減速の可能性がある点には注意が必要です。

株価動向、配当利回り紹介

配当:0.60ドル

配当利回り:4.25%

株価:14.09ドル(約1,900円)

この銘柄、権利落ち日は7月中旬の予定(権利実施は9月上旬)です。

配当利回りは7月18日時点で4.25%、株価は14.09ドルでおよそ1,900円から購入できます(1USD=138円計算)。

2020年からの最高値は23.98ドル、最安値は4.01ドルとなっています(終値ベース)。

米国高配当株4:インベスコ(IVZ)

20カ国以上にオフィスを構える世界的な独立系投資運用会社で、2023年3月31日現在、世界中の顧客のために1兆4,830億ドルの資産を運用しています。

株式、債券、オルタナティブ資産を、単一国、地域、グローバルに幅広い能力を提供し、多様な投資ビークルを通じて提供することで、18年前に運用資産が約4,000億ドルだった時から大きく拡大しています。

日本でも有名なNASDAQ100をベンチマークにする「QQQ(Invesco QQQ Trust Series 1)」もインベスコが手掛ける運用商品です。

時価総額は81億ドルで、日本円で約1兆1,100億円となっています(1USD=138円換算)。

事業の注目ポイント

事業は「資産運用事業(investment management)」の単一事業となります。

その中で運用資産の中心は「株式投資(Equity)」で、続いて「債券投資(Fixed Income)」、「短期金融市場(Money Market)」、「オルタナティブ投資(Alternatives)」、「分散投資(Balanced)」となっています。

「株式投資」では資産の大半をETFなどのパッシブ運用が占めており、「債券投資」では債券をさまざまな形で運用しています。

競合他社

競合他社として、投資管理会社であるフェデレーテッド・ヘルメス(FHI)、グローバルな民間市場投資ソリューションを提供するハミルトン・レーン(HLNE)、オルタナティブ資産運用会社であるブルー・アウル・キャピタル(OWL)などがあります。

株式の注目ポイント

株価は年初近辺の水準で推移しており、配当は今年に入って増配しています。

業績は堅調であるものの、3月のUBSによるクレディ・スイス買収劇やシリコンバレー銀行(SVB)破綻によって金融株全体の株価が下落し、インベスコの株価も下落前の水準に戻っていません。しかし着実に資金は流入しており、四半期普通配当を7%増額し1株当たり0.20ドルとするなど株主還元も積極的にすすめています。

今後は、運用資産の増加による投資管理手数料の増加によって業績が拡大することで株価の上昇が期待されます。

業績動向

2023年4月25日開示の四半期決算では、1株利益は市場予想を上回りましたが、売上は市場予想をわずかに下回りました。

決算発表後の株価の変動はほとんどなく、おおむね市場予想通りの結果となりました。

「アジア太平洋」地域での資金流入は横ばいでしたが「米国」および「欧州、中東およびアフリカ(EMEA)」地域からの資金流入が拡大しており、会社側も債券、機関投資家向けサービス、ETFはいずれも長期にわたる強力な資金流入が続いていることから、業界全体の成長率が依然低い中でインベスコの進歩は際立っているとしています。

今後もETFを中心とした資金流入の拡大とそれに伴う投資管理手数料の増加によって業績が拡大することが期待されます。

次回2023年7月25日に開示予定の四半期決算で、市場予想を上回る決算を発表できるか注目です。

注意点

コモディティ、通貨、株式ロング/ショート、ファンド・オブ・ファンズ、民間直接不動産、公共不動産などを取り扱うオルタナティブ資産クラスからは資金が流出しており、今後も不動産やコモディティの下落による資金流出の可能性がある点には注意が必要です。

株価動向、配当利回り紹介

配当:0.80ドル

配当利回り:4.54%

株価:17.60ドル(約2,400円)

この銘柄、権利落ち日は8月中旬の予定(権利実施は9月上旬)です。

配当利回りは7月18日時点で4.54%、株価は17.60ドルでおよそ2,400円から購入できます(1USD=138円計算)。

2020年からの最高値は29.33ドル、最安値は6.70ドルとなっています(終値ベース)。

米国高配当株5:MDCホールディングス(MDC)

1972年に設立された米国有数の住宅メーカーです。住宅建設と金融サービスの二つの主要事業を展開しており、住宅建設事業ではリッチモンド・アメリカン・ホームズ の名称で、主に一戸建て住宅を一次取得者や二次取得者向けに建設・販売しています。

成約件数ベースで全米第11位、住宅販売収入ベースで全米第9位の住宅メーカーで、上位50都市中13都市でトップ10に入る住宅メーカーでもあります。

時価総額は35億ドルで、日本円で約4,900億円となっています(1USD=138円換算)。

事業の注目ポイント

事業の中心は「住宅建設事業(Homebuilding)」で、続いて「金融サービス事業(Financial Services)」となります。

「住宅建設事業」では西部(アリゾナ州、カリフォルニア州、ネバダ州、ニューメキシコ州、オレゴン州、テキサス州、ワシントン州)、山岳部(コロラド州、アイダホ州、ユタ州)

、東部(アラバマ州、フロリダ州、メリーランド州、ペンシルベニア州、テネシー州、バージニア州)にて事業を展開し、「金融サービス事業」では住宅ローンを中心に事業を展開しています。

競合他社

競合他社として、住宅建設会社であるKBホーム(KBH)、一戸建て住宅の設計・施工を行うメリテージ・ホームズ(MTH)、米国における住宅建設会社であるプルトグループ(PHM)などがあります。

株式の注目ポイント

株価は年初から上昇して推移しており、配当は横ばいで推移しています。

市場環境の改善と戦略的価格設定イニシアチブの組み合わせにより、第1四半期の新規純受注は、春商戦の開始に向けて買い手が市場に戻ってきたことから、当初成約予定数の 1,500~1,600 件を超え3カ月間で1,851棟を成約し、MDCHDの予想を大きく上回りました。

このような状況により業績が好調に推移したことで株価は上昇しており、会社側は引き続き好調な業績が続くとの見通しであり、業界トップクラスの配当金であることからも今後も堅調な株価が期待されます。

業績動向

2023年5月2日開示の四半期決算では、1株利益・売上ともに市場予想を上回りました。

2022年第1四半期の業績には及ばないものの、2022年第4四半期から受注額が改善していることが業績を押し上げました。

会社側は、新築住宅市場の競争相手となる中古住宅在庫は、ほとんどの市場で依然として不足しており、さらに雇用情勢は回復基調にあり、当社が建築を手掛ける地域の多くは、国内の他地域からの雇用や高賃金労働者の流入により、大幅な成長を遂げていると発表しています。

また、このような業界の好材料に加え、よりお求めやすい価格帯の商品を中心に展開していることもあり引き続き好調な業績を予想しているとしています。

次回2023年7月27日に開示予定の四半期決算で、市場予想を上回る決算を発表できるか注目です。

注意点

インフレ圧力に対抗するためのFRB(米連邦準備制度理事会)の利上げにより30年固定住宅ローン金利が大幅に上昇したため、2022年下半期に業績は悪化しました。可能性は低いと思われますが昨年のようなインフレが進んだ際には業績悪化の恐れがある点には注意が必要です。

株価動向、配当利回り紹介

配当:2.00ドル

配当利回り:4.10%

株価:48.75ドル(約6,700円)

この銘柄、権利落ち日は8月中旬の予定(権利実施は8月下旬)です。

配当利回りは7月18日時点で4.10%、株価は48.75ドルでおよそ6,700円から購入できます(1USD=138円計算)。

2020年からの最高値は62.13ドル、最安値は15.44ドルとなっています(終値ベース)。

■著者・西崎努氏の著書『60歳を過ぎたらやってはいけない資産運用』(アスコム刊)、『老後資産の一番安全な運用方法 シニア投資入門』(アスコム刊)が大好評発売中です!

【要チェック】

楽天証券「トウシルの公式YouTubeチャンネル」では、同筆者が執筆した「やってはいけない資産形成」のコラムを動画で視聴できます。

また、リーファス社の公式YouTubeチャンネル『ニーサ教授のお金と投資の実践講座』では、同コラムの他にも動画でお金と投資の知識を学ぶことができます。

本コンテンツは情報の提供を目的としており、投資その他の行動を勧誘する目的で、作成したものではありません。銘柄の選択、売買価格等の投資の最終決定は、お客様ご自身でご判断いただきますようお願いいたします。本コンテンツの情報は、弊社が信頼できると判断した情報源から入手したものですが、その情報源の確実性を保証したものではありません。本コンテンツの記載内容に関するご質問・ご照会等には一切お答え致しかねますので予めご了承お願い致します。また、本コンテンツの記載内容は、予告なしに変更することがあります。