![[動画で解説]成長株、割安株、高配当利回り株…どの株を選べばいい?](https://m-rakuten.ismcdn.jp/mwimgs/8/4/498m/img_84b60a4da51373f73b5c52275b097f2837381.jpg)

![[動画で解説]桐谷さんの優待生活に突撃!#1~桐谷さん、おきに優待ベスト3見せてください!~](https://m-rakuten.ismcdn.jp/mwimgs/9/5/498m/img_9528c8c2f23001a3deb43de0c6f7845872398.jpg)

![[今週の日経平均]最高値更新も「天井サイン」出現!今週の日本株どうなる?!](https://m-rakuten.ismcdn.jp/mwimgs/2/b/160m/img_2b5a074cc6a3e935645125fb974dffcf59165.jpg)

![[動画で解説]みずほ証券コラボ┃7月16日【米株は小型選別 日本株はドル建てに注目~今週は米共和党大会と米決算発表~】みずほウィークリーVIEW 中島三養子](https://m-rakuten.ismcdn.jp/mwimgs/2/a/498m/img_2a5df0131378bd46a83ce1f01fbb418d92438.jpg)

![[動画で解説]【テクニカル分析】今週の日本株 最高値を更新後日本株はどうなる?~出現した「天井サイン」をどう読むか~<チャートで振り返る先週の株式市場と今週の見通し>](https://m-rakuten.ismcdn.jp/mwimgs/6/0/498m/img_60df7a3c9e52ac000de20f75f870968d71371.jpg)

![[動画で解説]円高ショックで日経平均急落、夏枯れ相場始まり?](https://m-rakuten.ismcdn.jp/mwimgs/3/c/498m/img_3c55226b36153bdd05e3d3a674f68f9245072.jpg)

![[動画で解説]新NISAを使った個別株投資について](https://m-rakuten.ismcdn.jp/mwimgs/0/c/498m/img_0c14e3a2b5e84beb52872a9b879aa3e795587.jpg)

「政策金利のピークアウトは株高要因」との経験則

FRBは13、14日に開催したFOMCで利上げ停止を決定しました。公表された最新のSEP(Summary of Economic Projections:経済・金利見通し)やパウエルFRB議長の記者会見はややタカ派であったため「利上げが終了した」とは断言できません。

市場では7月や9月での追加利上げを見込む向きもあります。ただ、昨年3月からの利上げサイクルがピーク(ターミナルレート)に近づいていると仮定すると、株式は今年後半から来年に復調が見込めそうです。

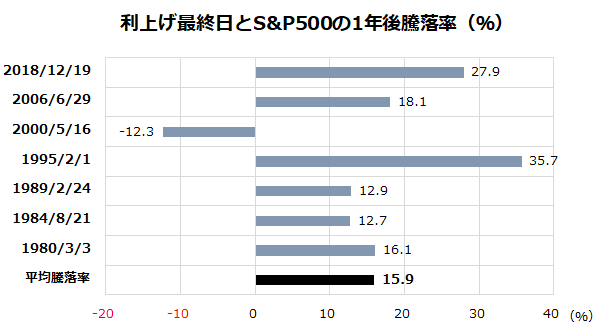

実際、過去の利上げ終了後のS&P500のパフォーマンスは比較的堅調でした。図表2は、1980年以降における7回の政策金利サイクルにおける「利上げ最終日(利上げ打ち止め日)を起点としたS&P500の1年後騰落率」とその平均騰落率(+15.9%)を示したものです。

全7回の1年後騰落率のうちマイナス(株価下落)となったのは1回(2000年5月)のみで、残る6回全ての騰落率が二桁超の上昇率を記録しました。例えば前回の政策金利サイクルの利上げ最終日は2018年12月19日で、S&P500は翌2019年12月19日まで27.9%上昇しました。

これらは市場実績であり、将来のリターンを保証するものではありませんが、株式市場が概して「利上げ打ち止め」を好感してきた傾向を示しています。先物市場では、政策金利の軌道が7月や9月にピークアウトし、年末までには小幅利下げに転じる軌道を見込んでいます。

インフレの減速持続や景気の鈍化次第ではFRBが金融政策の「ピボット」(政策転換)に踏み切ることを視野に入れている思惑を意味します。市場が早晩「FRBの利上げ打ち止め」を意識するであろうことを想定すると、株式が一時的調整を消化しつつも復調トレンドを維持していく可能性が期待できると考えています。

<図表2>利上げの打ち止めは株式復調の支援材料に

![[今週の日経平均]最高値更新も「天井サイン」出現!今週の日本株どうなる?!](https://m-rakuten.ismcdn.jp/mwimgs/6/c/356m/img_6c199645af38ea98963a94af8b6f3b6934054.jpg)

![[動画で解説]日銀が7月利上げに踏み切るべきでないこれだけの理由](https://m-rakuten.ismcdn.jp/mwimgs/a/8/160m/img_a8715b638366eed8a8f8d75613b8e92163161.jpg)

![[フィーチャー] バイデン氏もトランプ氏も鉄鋼業界を救いたいが、つぶす可能性もある](https://m-rakuten.ismcdn.jp/mwimgs/3/2/160m/img_32aca21472e8a9bb523a39c473740d6a30904.jpg)