S&P500は昨年10月の安値から2割超上昇

米国市場ではS&P500種指数が上昇し、2022年10月12日に付けた直近安値からの上昇率が2割超となったことで「強気相場入り」を確認しました。換言すると、2022年1月に始まった弱気相場が終わったことを示唆します。

S&P500は昨年1月から10月まで下落した幅の半分以上を取り戻しており、「半値戻しは全値戻し」との相場格言をイメージさせる復調です。14日時点のS&P500は4,372.59で年初来騰落率は+13.9%となっています。AI(人工知能)ブームを受けたビッグテック株の上昇がリードし、ナスダック100指数の同騰落率が+37.2%と好調であることが追い風です。

6月は米連邦政府の債務上限危機が収束し、米景気のソフトランディング(軟着陸)期待が広まる一方、インフレ減速に沿いFRB(米連邦準備制度理事会)による利上げサイクルが終盤を迎えているとの見方が好材料となりました。

投資家の買い意欲は回復しており、AAII(米個人投資家協会)が毎週公表している「強気比率」(株高を見込んでいる投資家の割合)は44.5%と2021年11月以来の水準に高まっています。

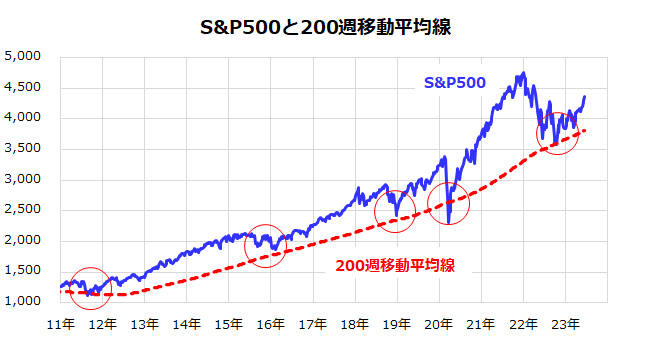

今週発表された5月のCPI(消費者物価指数)とPPI(生産者物価指数)はともに前年同月比伸びが11カ月連続で減速。注目されていた6月13、14日のFOMC(米連邦公開市場委員会)では大方の予想通り「利上げ停止」が決定されました。S&P500は200週移動平均線をサポート(下値支持線)に、適宜の調整を消化しつつ復調を続けていくと見込まれます(図表1)。

<図表1>S&P500は200週移動平均線をサポートにして復調傾向

「政策金利のピークアウトは株高要因」との経験則

FRBは13、14日に開催したFOMCで利上げ停止を決定しました。公表された最新のSEP(Summary of Economic Projections:経済・金利見通し)やパウエルFRB議長の記者会見はややタカ派であったため「利上げが終了した」とは断言できません。

市場では7月や9月での追加利上げを見込む向きもあります。ただ、昨年3月からの利上げサイクルがピーク(ターミナルレート)に近づいていると仮定すると、株式は今年後半から来年に復調が見込めそうです。

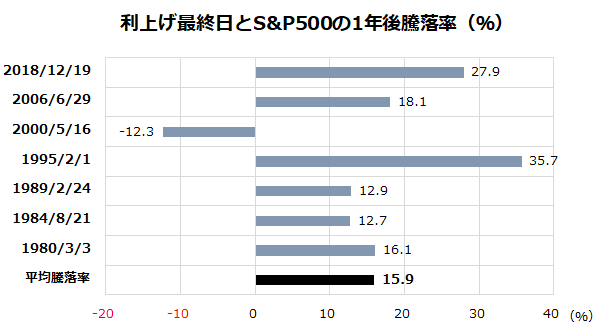

実際、過去の利上げ終了後のS&P500のパフォーマンスは比較的堅調でした。図表2は、1980年以降における7回の政策金利サイクルにおける「利上げ最終日(利上げ打ち止め日)を起点としたS&P500の1年後騰落率」とその平均騰落率(+15.9%)を示したものです。

全7回の1年後騰落率のうちマイナス(株価下落)となったのは1回(2000年5月)のみで、残る6回全ての騰落率が二桁超の上昇率を記録しました。例えば前回の政策金利サイクルの利上げ最終日は2018年12月19日で、S&P500は翌2019年12月19日まで27.9%上昇しました。

これらは市場実績であり、将来のリターンを保証するものではありませんが、株式市場が概して「利上げ打ち止め」を好感してきた傾向を示しています。先物市場では、政策金利の軌道が7月や9月にピークアウトし、年末までには小幅利下げに転じる軌道を見込んでいます。

インフレの減速持続や景気の鈍化次第ではFRBが金融政策の「ピボット」(政策転換)に踏み切ることを視野に入れている思惑を意味します。市場が早晩「FRBの利上げ打ち止め」を意識するであろうことを想定すると、株式が一時的調整を消化しつつも復調トレンドを維持していく可能性が期待できると考えています。

<図表2>利上げの打ち止めは株式復調の支援材料に

市場は今年の減益を経た来年の増益転換を意識

S&P500の年初来上昇率が+13.9%に拡大した(14日)中、図表3の「十一大業種別株価指数」でセクター別騰落率を見ると好調・不調に濃淡があります。

年初来騰落率で好調なセクターのベストスリーは「IT(情報技術)」、「コミュニケーションサービス」、「一般消費財・サービス」で、この3セクターのみが年初来騰落率で市場平均(S&P500)をアウトパフォームしています。

ITセクターの業績見通し(市場予想平均)をみると、2023年は5.7%の減益が見込まれているものの、2024年と2025年は連続して「二桁増益」(利益成長)への回復が予想されています。コミュニケーションサービスや一般消費財・サービスは2023年に続き2024年も2025年も連続増益が見込まれています。

一方で「エネルギー」は足元までの資源市況低調を受け、2023年、2024年、2025年は連続減益を余儀なくされると予想されています。

「不動産」は昨年3月からの利上げ累積的効果と金融不安の影響で2023年に大幅減益(▲48.3%)を強いられそうですが、2024年以降の業績は戻り基調が見込まれています。業績見通しを視野に入れたセクター(業種)分散投資にあたり参考となりそうです。

なお、図表3の最下段に示したS&P500ベースの業績見通しを見ると、2023年は減益(▲2.3%)の見込みですが、2024年と2025年は増益基調への転換が見込まれています。

「株式市場は半年から1年先のファンダメンタルズを先取りする」といわれる特性を考慮すると、今年(2023年)後半の相場は「2024年の増益転換」を意識して動いていく可能性があります。株式が短期的に下落する場面では、中長期の視野で押し目買いや積み増し買いで対応したいと思います。

<図表3>市場は2024年以降の業績回復を視野に

(出所)Bloombergより楽天証券経済研究所作成(2023年6月14日)

▼著者おすすめのバックナンバー

2023年6月9日:S&P500の年後半見通しと長期積立投資の意義

2023年6月2日:今年の相場は季節性(セル・イン・メイ)に注意?

2023年5月26日:日経平均をしのぐナスダック100のパフォーマンスに注目

本コンテンツは情報の提供を目的としており、投資その他の行動を勧誘する目的で、作成したものではありません。銘柄の選択、売買価格等の投資の最終決定は、お客様ご自身でご判断いただきますようお願いいたします。本コンテンツの情報は、弊社が信頼できると判断した情報源から入手したものですが、その情報源の確実性を保証したものではありません。本コンテンツの記載内容に関するご質問・ご照会等には一切お答え致しかねますので予めご了承お願い致します。また、本コンテンツの記載内容は、予告なしに変更することがあります。