![[動画で解説]【米国株】NVDA NVDA NVDA 決算からのAI相場](https://m-rakuten.ismcdn.jp/mwimgs/a/9/498m/img_a99e2e3ab1034704f2f060c02adba3aa62018.jpg)

![[動画で解説]日中首脳会談が開催。習近平政権が石破政権に歩み寄る三つの理由](https://m-rakuten.ismcdn.jp/mwimgs/6/b/498m/img_6b195ba704f93cbaf52c425e486a004045307.jpg)

![[動画で解説]植田総裁・名古屋講演のメッセージ~政府・日銀にとって御誂え向きの2024年7-9月期GDP~](https://m-rakuten.ismcdn.jp/mwimgs/3/f/498m/img_3fb371897205e7696fbfa011f2bc1cb7104479.jpg)

![[動画で解説]「エンゲル係数」上昇の背景に世界分断あり](https://m-rakuten.ismcdn.jp/mwimgs/6/d/498m/img_6d62961de68f1df741a9eba8339b2f7369057.jpg)

今日のレンジ予測

[本日のドル/円]

↑上値メドは136.80円

↓下値メドは135.75円

日本:失業率が上昇中

利下げ:中央銀行の利上げサイクルは終了間近、しかし利下げサイクル開始にはほど遠い

米利上げ:クラリダ前FRB副議長「FRBは利上げを継続、年内の利下げない」

デフレ:シュナーベル理事「銀行の信用収縮は、ディスインフレ効果ある」

メキシコ:ロシアからのディーゼル油輸入巡り米国と対立

市況

5月16日(火曜)のドル/円は「円安」。

24時間のレンジは135.63円から136.69円。値幅は1.05円。

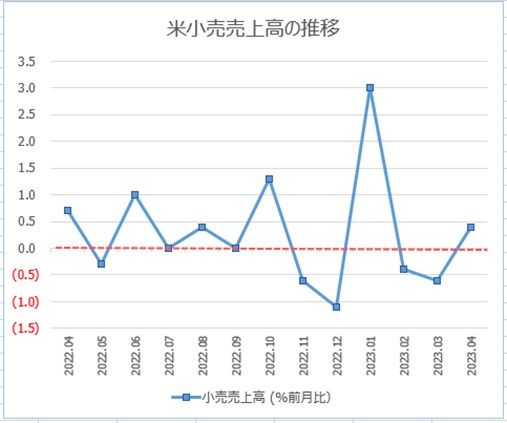

2023年97営業日目は136.10円からスタート。しばらく横ばい取引を続けたあと、夜遅くになって136.00円を割り135.63円まで下落した。NY市場でこの日発表された米国の4月小売売上高が予想より低かったことがきっかけとなった。

しかし下げは一時的。しばらくして136円台を回復すると未明には136.69円まで上値を伸ばした。クリーブランド連銀総裁が6月FOMC(米連邦公開市場委員会)の「利上げ継続」を支持したこともドル買いを後押しした。終値は136.40円(前日比+0.29円)で、4営業日連続の円安となった。

レジスタンス:

136.69円(05/16)

137.78円(05/02)

137.91円(03/08)

サポート:

135.63円(05/16)

135.05円(200時間移動平均)

134.40円(05/12)

ドルは、強弱両方のニュースに挟まれて方向感が定まらない。ここに米国の債務上限問題という不透明要因も加わっている。この問題については、リスクオフで「ドル買い」という見方の反面、米国発のリスクだから「ドル売り」という見方もある。

ミシガン大学が先週12日に発表した5月の消費者調査では、長期のインフレ期待が予想外に加速し、12年ぶりの高水準に達した。これを受けてFRB(米連邦準備制度理事会)が追加利上げを行う可能性が高まった。

アトランタ連銀総裁は、来年(2024年)になってしばらくするまで「利下げを検討することはない」と述べている。クリーブランド連銀総裁はさらにタカ派的考えで、「FF(フェデラルファンド)金利はまだ十分な引締め水準に達していない」として6月FOMC(米連邦公開市場委員会)での「利上げ継続」を支持している。リッチモンド連銀総裁も16日、「必要ならさらに利上げする」と述べた。

一方で、今週発表されたNY連銀景況感指数は、予想を大きく下回る-31.8という結果だった。これは新型コロナ感染拡大の時期よりも悪く、リーマンショック直後の水準にほぼ並ぶ水準。14日に発表された4月の米小売売上高も予想を下回ったが、前月分は上昇修正された。

しかし、マーケットにとっての不安は米国のデフォルト(債務不履行)リスクだ。債務上限問題を巡り、バイデン大統領と議会指導者は5月16日に再び会談したが、協議は結論に至らなかった。共和党は問題打開に応じる条件として徹底した歳出削減を主張し、民主党は予算措置を別に扱うよう求めたが、双方の歩み寄りは見られなかった。議会の日程から逆算すると、米国のデフォルトを回避するためには、今週中に決着する必要がある。

主要指標 終値