今日のレンジ予測

[本日のドル/円]

↑上値メドは136.80円

↓下値メドは135.75円

日本:失業率が上昇中

利下げ:中央銀行の利上げサイクルは終了間近、しかし利下げサイクル開始にはほど遠い

米利上げ:クラリダ前FRB副議長「FRBは利上げを継続、年内の利下げない」

デフレ:シュナーベル理事「銀行の信用収縮は、ディスインフレ効果ある」

メキシコ:ロシアからのディーゼル油輸入巡り米国と対立

市況

5月16日(火曜)のドル/円は「円安」。

24時間のレンジは135.63円から136.69円。値幅は1.05円。

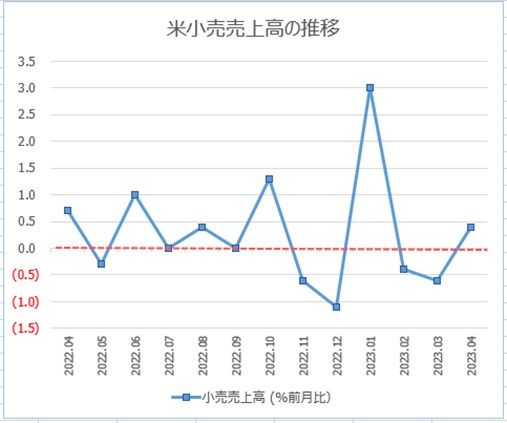

2023年97営業日目は136.10円からスタート。しばらく横ばい取引を続けたあと、夜遅くになって136.00円を割り135.63円まで下落した。NY市場でこの日発表された米国の4月小売売上高が予想より低かったことがきっかけとなった。

しかし下げは一時的。しばらくして136円台を回復すると未明には136.69円まで上値を伸ばした。クリーブランド連銀総裁が6月FOMC(米連邦公開市場委員会)の「利上げ継続」を支持したこともドル買いを後押しした。終値は136.40円(前日比+0.29円)で、4営業日連続の円安となった。

レジスタンス:

136.69円(05/16)

137.78円(05/02)

137.91円(03/08)

サポート:

135.63円(05/16)

135.05円(200時間移動平均)

134.40円(05/12)

ドルは、強弱両方のニュースに挟まれて方向感が定まらない。ここに米国の債務上限問題という不透明要因も加わっている。この問題については、リスクオフで「ドル買い」という見方の反面、米国発のリスクだから「ドル売り」という見方もある。

ミシガン大学が先週12日に発表した5月の消費者調査では、長期のインフレ期待が予想外に加速し、12年ぶりの高水準に達した。これを受けてFRB(米連邦準備制度理事会)が追加利上げを行う可能性が高まった。

アトランタ連銀総裁は、来年(2024年)になってしばらくするまで「利下げを検討することはない」と述べている。クリーブランド連銀総裁はさらにタカ派的考えで、「FF(フェデラルファンド)金利はまだ十分な引締め水準に達していない」として6月FOMC(米連邦公開市場委員会)での「利上げ継続」を支持している。リッチモンド連銀総裁も16日、「必要ならさらに利上げする」と述べた。

一方で、今週発表されたNY連銀景況感指数は、予想を大きく下回る-31.8という結果だった。これは新型コロナ感染拡大の時期よりも悪く、リーマンショック直後の水準にほぼ並ぶ水準。14日に発表された4月の米小売売上高も予想を下回ったが、前月分は上昇修正された。

しかし、マーケットにとっての不安は米国のデフォルト(債務不履行)リスクだ。債務上限問題を巡り、バイデン大統領と議会指導者は5月16日に再び会談したが、協議は結論に至らなかった。共和党は問題打開に応じる条件として徹底した歳出削減を主張し、民主党は予算措置を別に扱うよう求めたが、双方の歩み寄りは見られなかった。議会の日程から逆算すると、米国のデフォルトを回避するためには、今週中に決着する必要がある。

主要指標 終値

今日の為替ウォーキング

今日の一言

勝つことよりも、負けないトレードを意識するべきである。負けないトレードをするということは、勝てる確率が低い難しい局面では、トレードしないという事だ。

Only Yesterday

期待インフレ率とは、家計や企業が物価の行方をどう見るかの予想で、インフレ予想とも呼ばれている。期待インフレ率は、将来の物価や景気の先行きを予測するうえで重要な指標であるため、多くの中央銀行は金融政策の決定において、期待インフレ率の動向に注目している。

期待インフレ率の測定方法としては、家計や企業に対する中央銀行のアンケート調査から算出する、ブレーク・イーブン・インフレ率(BEI、固定利付債と物価連動国債の利回り格差)を利用する、あるいは過去のインフレ率の実績から算出するなどが挙げられるが、厳密に計測することは困難である。

一般的に、期待インフレ率、名目金利、実質金利には以下の関係が成り立つ:

期待インフレ率=名目金利-実質金利(フィッシャー方程式)

中央銀行が利上げして名目金利が上昇しても、人々がまだ物価が上がり続けると考えるとき、つまり期待インフレ率が高い場合は、実質金利は低くなるため、景気の過熱は続く。(例えば、名目金利が+2%、期待インフレ率が+2%の場合、実質金利は+0%)。

一方、中央銀行が利上げすることによって期待インフレ率が低くなれば、実質金利は上昇するので、景気過熱が収まると考えられる。

反対に、名目金利が低く、期待インフレ率もマイナスの場合、中央銀行が景気刺激等の目的で利下げしても、実質金利は高いため景気低迷から脱却することが難しい。(例えば、名目金利が+1%と低くても、期待インフレ率が-2%とマイナスであれば、実質金利は+3%になる)。

一方、中央銀行が期待インフレ率を高めることができれば実質金利は低下し、景気を拡大させることができると考えられる。

FRB(米連邦準備制度理事会)の問題は、利上げしても期待インフレ率がなかなか下がらないことである。日銀はその反対で、利下げ(大規模緩和政策)を続けても期待インフレ率が高まらず、日本の景気拡大が続かないことが問題となっている。

1978年から1980年の米国のインフレ率は年平均12.0%程度で、FRBは11.5%まで利上げした。2020年から2021年の米国のインフレ率は年7.0%程度で、FRBの利上げ着地は5.0%程度と予想されている。別の見方をすれば、FRBの政策効果がこの50年間でかなり高くなったということであり、FRBが市場から高い信頼を得たことを意味する。日銀は、残念ながらその逆である。

今週の注目経済指標

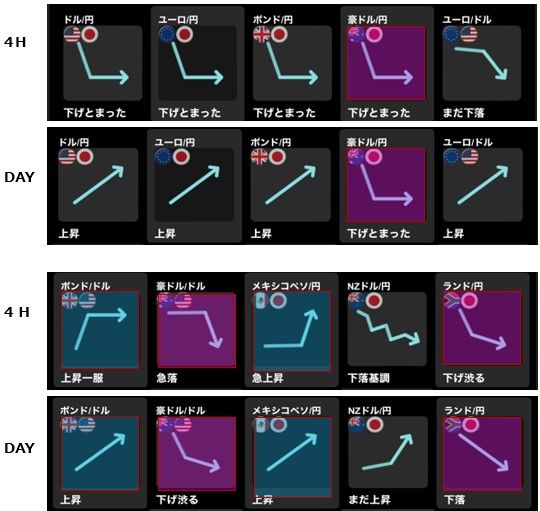

今日の重要ブレークアウトレベル(ドル/円、ユーロ/円、豪ドル/円)

過去10日間、過去20日間、過去60日間、過去90日間のそれぞれの高値と安値です。

複数の期間で同じ高値(安値)になっているところは、強いレジスタンス(サポート)の水準です。

チャートの形状

異なる時間足のチャートを比較することで、同じ通貨ペアについて多角的な分析ができます。

長い時間足はトレンドをつかむため、短い時間足はトレードエントリーのタイミングを見つけるために利用することが多い。また複数の通貨ペアを比較することは、市場全体の流れを知ることに役立ちます。

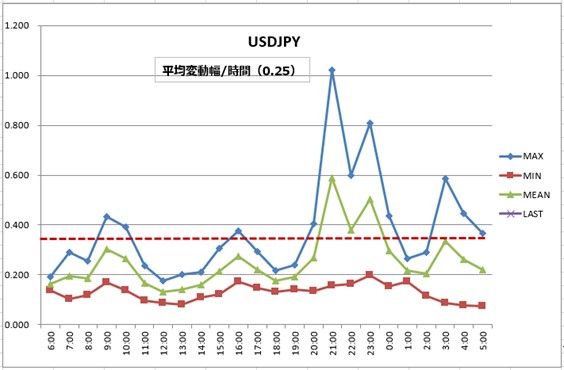

コーンチャート分析(ドル/円、ユーロ/円)

1時間単位の最大値幅と最小値幅の推移を示したチャート。

今月のドル/円の、1時間の平均変動幅は0.25円。

欧州市場開始時間と米指標発表時間帯は、平均変動幅を超える動きになる傾向があります。

逆に東京市場のランチタイムから15時までは指標発表も少なく、平均値幅を下回ることが多いようです。

本コンテンツは情報の提供を目的としており、投資その他の行動を勧誘する目的で、作成したものではありません。銘柄の選択、売買価格等の投資の最終決定は、お客様ご自身でご判断いただきますようお願いいたします。本コンテンツの情報は、弊社が信頼できると判断した情報源から入手したものですが、その情報源の確実性を保証したものではありません。本コンテンツの記載内容に関するご質問・ご照会等には一切お答え致しかねますので予めご了承お願い致します。また、本コンテンツの記載内容は、予告なしに変更することがあります。