![[動画で解説]成長株、割安株、高配当利回り株…どの株を選べばいい?](https://m-rakuten.ismcdn.jp/mwimgs/8/4/498m/img_84b60a4da51373f73b5c52275b097f2837381.jpg)

![[動画で解説]桐谷さんの優待生活に突撃!#1~桐谷さん、おきに優待ベスト3見せてください!~](https://m-rakuten.ismcdn.jp/mwimgs/9/5/498m/img_9528c8c2f23001a3deb43de0c6f7845872398.jpg)

![[今週の日経平均]最高値更新も「天井サイン」出現!今週の日本株どうなる?!](https://m-rakuten.ismcdn.jp/mwimgs/2/b/160m/img_2b5a074cc6a3e935645125fb974dffcf59165.jpg)

![[動画で解説]みずほ証券コラボ┃7月16日【米株は小型選別 日本株はドル建てに注目~今週は米共和党大会と米決算発表~】みずほウィークリーVIEW 中島三養子](https://m-rakuten.ismcdn.jp/mwimgs/2/a/498m/img_2a5df0131378bd46a83ce1f01fbb418d92438.jpg)

![[動画で解説]【テクニカル分析】今週の日本株 最高値を更新後日本株はどうなる?~出現した「天井サイン」をどう読むか~<チャートで振り返る先週の株式市場と今週の見通し>](https://m-rakuten.ismcdn.jp/mwimgs/6/0/498m/img_60df7a3c9e52ac000de20f75f870968d71371.jpg)

![[動画で解説]円高ショックで日経平均急落、夏枯れ相場始まり?](https://m-rakuten.ismcdn.jp/mwimgs/3/c/498m/img_3c55226b36153bdd05e3d3a674f68f9245072.jpg)

![[動画で解説]新NISAを使った個別株投資について](https://m-rakuten.ismcdn.jp/mwimgs/0/c/498m/img_0c14e3a2b5e84beb52872a9b879aa3e795587.jpg)

金融不安の嵐の中、ビットコイン上昇の不可解

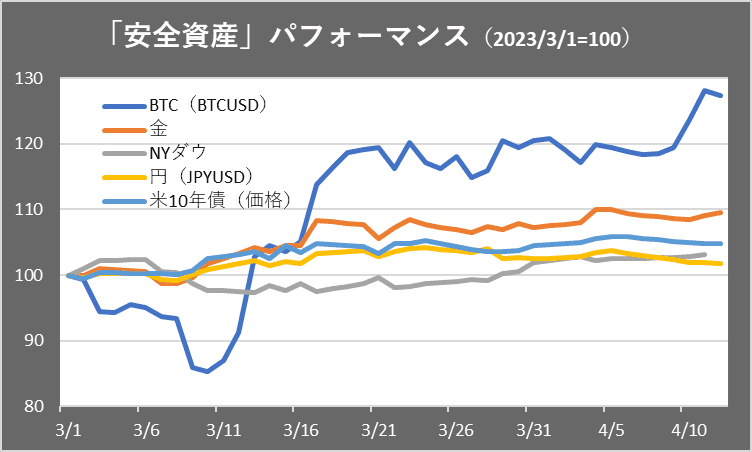

まず今回の金融不安で、どのアセットのパフォーマンスが良かったのか見てみたい。上図は3月に入ってからの金(Gold)、米10年債、円、BTC(ビットコイン)、ニューヨーク株式市場ダウ工業株30種平均などの推移となる。BTCが圧倒的にパフォーマンスが良く、金、米10年債といった伝統的に「安全資産」と呼ばれるものがそれに次ぐ。

ただ、BTCは一度、大きく売られてから持ち直している。この点ではリスク資産といわれる米国株式と同様の動きだ。金融危機の嵐が吹き荒れた3月にBTCはなぜ、大きく買われたのか?

BTCは基本的にリスク資産としての性質が強い。特に2020年以降、米投資家がアセットアロケーション(運用資金の配分)の一部に組み入れ始めてから、米国株との相関を強めてきた。従って、3月の金融不安でも、当初はリスク回避の売りで反応した。

しかし、当局の迅速な対応で事態は収拾に向かい、米国株もBTCもリスク回避からの巻き返しで上昇した。しかし、リスク回避からの巻き戻しにしては、BTCは上がり過ぎている。

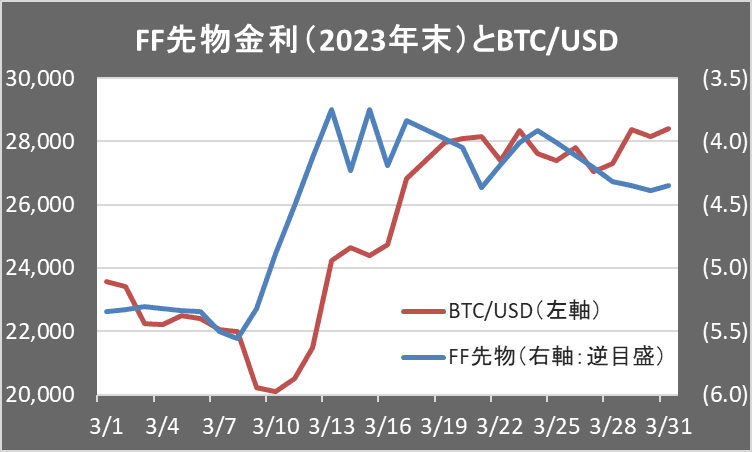

BTCがいったんリスクオフで売られてから大きく切り返したのは、この金融危機を受けて、FRBによる利下げの可能性が高くなったからだ。上図は2023年末のFF(フェデラル・ファンド)先物金利とBTC価格の関係を表したものだ。米国の政策金利のFF金利先物は、米国の金融政策の予測に使われる。

3月のSVB破綻を受けて、12月限月のFF先物金利は5.5%から4%を下回り、短期間で1.5%も低下した。足元でも4.4%台と低水準で推移している。仮に米国の金融政策を決めるFOMC(連邦公開市場委員会)の5月会合で0.25%の利上げがあるとすると、6月以降の会合で0.25%の利下げ約3回分を織り込んでいる。

BTCがここまで利下げに反応することを奇妙に思う人もいるかもしれない。この動きを理解するためにはこれまでの経緯を説明する必要がある。

![[今週の日経平均]最高値更新も「天井サイン」出現!今週の日本株どうなる?!](https://m-rakuten.ismcdn.jp/mwimgs/6/c/356m/img_6c199645af38ea98963a94af8b6f3b6934054.jpg)

![[動画で解説]日銀が7月利上げに踏み切るべきでないこれだけの理由](https://m-rakuten.ismcdn.jp/mwimgs/a/8/160m/img_a8715b638366eed8a8f8d75613b8e92163161.jpg)