インフレ再発の場合、どうやって資産を守るか

第1講ではSVB(シリコンバレー銀行)破綻に代表される今回の銀行危機は個別行の経営失敗とされがちだが、米国の中央銀行に当たるFRB(連邦準備制度理事会)がSNS(交流サイト)時代の取り付け騒ぎの発生リスクを察知できず、発生後も迅速に対応できなかった責任の大きさを指摘した(「シリコンバレー銀破綻はなぜ起きたか?」)。

第2講では、SVBの破綻などの銀行危機はリーマン・ショック級の金融危機に発展する可能性は現時点では低いものの、金融機関の利上げに対する許容度が限界に近づいていることを伝える警鐘だと分析した。

FRBがこれ以上利上げを続けることは難しく、早晩、利下げに追い込まれる可能性が高いとして、以下の三つのシナリオを提示した(「リーマン・ショック再来はあるのか?」)。

(出典:Bloombergの実績データを参照しつつ、シナリオ想定など筆者作成)

(1)市場の織り込み通り、FRBが5月に利上げをするものの、6月か7月には利下げに転じる。利下げにより金融機関の含み損や損益状況は改善するが、インフレ率は5%前後で下げ渋る。

(2)FRBが主張するように5月に利上げを実施、場合によっては6月も利上げを継続し、高金利を当面維持する。すると保有債券の含み損は改善せず、短期金利が長期金利の水準を上回る逆イールドが銀行の体力を徐々にむしばみ、今年後半に金融危機の第2弾が起こり、大幅な利下げを余儀なくされる。

(3)いずれのシナリオでもFRBは年内に1%程度の利下げを余儀なくされ、米国は2024~2025年に10%以上のインフレにさいなまれる、というものだ。

これらはあくまで可能性の議論で、必ずそうなるというわけではない。ただ、投資は資産を増やすと同時に守る側面もある。(1)でも(2)でも、最終的には米国のインフレ率が10%を超える(3)のインフレ再発シナリオに行き着く。最終講である第3講では、こうした場合にいかに資産防衛を図ったらいいのか述べていきたい。

金融不安の嵐の中、ビットコイン上昇の不可解

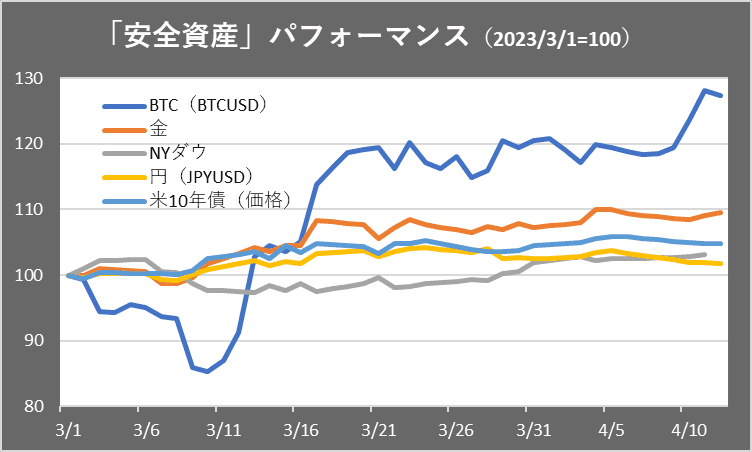

まず今回の金融不安で、どのアセットのパフォーマンスが良かったのか見てみたい。上図は3月に入ってからの金(Gold)、米10年債、円、BTC(ビットコイン)、ニューヨーク株式市場ダウ工業株30種平均などの推移となる。BTCが圧倒的にパフォーマンスが良く、金、米10年債といった伝統的に「安全資産」と呼ばれるものがそれに次ぐ。

ただ、BTCは一度、大きく売られてから持ち直している。この点ではリスク資産といわれる米国株式と同様の動きだ。金融危機の嵐が吹き荒れた3月にBTCはなぜ、大きく買われたのか?

BTCは基本的にリスク資産としての性質が強い。特に2020年以降、米投資家がアセットアロケーション(運用資金の配分)の一部に組み入れ始めてから、米国株との相関を強めてきた。従って、3月の金融不安でも、当初はリスク回避の売りで反応した。

しかし、当局の迅速な対応で事態は収拾に向かい、米国株もBTCもリスク回避からの巻き返しで上昇した。しかし、リスク回避からの巻き戻しにしては、BTCは上がり過ぎている。

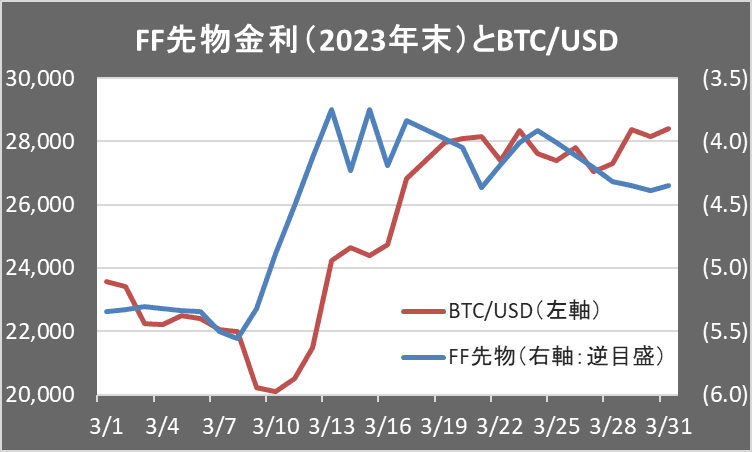

BTCがいったんリスクオフで売られてから大きく切り返したのは、この金融危機を受けて、FRBによる利下げの可能性が高くなったからだ。上図は2023年末のFF(フェデラル・ファンド)先物金利とBTC価格の関係を表したものだ。米国の政策金利のFF金利先物は、米国の金融政策の予測に使われる。

3月のSVB破綻を受けて、12月限月のFF先物金利は5.5%から4%を下回り、短期間で1.5%も低下した。足元でも4.4%台と低水準で推移している。仮に米国の金融政策を決めるFOMC(連邦公開市場委員会)の5月会合で0.25%の利上げがあるとすると、6月以降の会合で0.25%の利下げ約3回分を織り込んでいる。

BTCがここまで利下げに反応することを奇妙に思う人もいるかもしれない。この動きを理解するためにはこれまでの経緯を説明する必要がある。

著名投資家ビットコイン購入相次ぐ、超インフレリスク回避狙う

2020年3月の新型コロナウイルス感染拡大によるショックに対抗するために、米政府とFRB(連邦準備制度理事会)は史上最大の財政支出と史上最大の金融緩和、すなわちドルを刷って米国民に配るというオペレーションを行った。

当時はやむを得ない対応だったのかもしれないが、ヘッジファンド運用会社ルネッサンス・テクノロジーズや米資産家のポール・チューダー・ジョーンズ氏、スタンリー・ドラッケンミラー氏といったレジェンド投資家らの間でインフレリスクのヘッジとしてBTC(ビットコイン)を購入する動きが出始めた。

2020年末から2021年初頭にかけてこの動きが加速、BTCは大きく上昇した。

しかしFRBが2021年11月に米国債やMBS(住宅ローン担保証券)を購入してきた量的緩和の縮小(テーパリング)、すなわち金融政策の正常化にかじを切るとBTCはピークアウトする。インフレを回避する必要性が低下したからだ。

この点、世間では少し誤解がある。2022年に米国のインフレが高止まりしていたのに、BTCが低迷したことで、一部でBTCはインフレヘッジにはならなかったという見方が広がった。

しかし、ジョーンズ氏やドラッケンミラー氏らがBTCによるヘッジで守ろうとしていたのは年率7%程度のインフレに対する生活防衛ではない。ドル発行の乱発による価値の減価、すなわち10%や20%に上るインフレ(場合によっては100%にも及ぶハイパー・インフレ)からの資産防衛だ。

実際、チューダー氏は「グレート・マネタリー・インフレーション」に対してBTCを資産の数%保有するとしている。そして2021年11月にインフレが10%を超える前にFRBが金融引き締めに転じたことでBTCへのヘッジニーズが減ったわけだ。

そして、FRBが2022年12月のFOMCで利上げ幅を0.75%から0.50%に縮小する見込みになると、BTCは下げ止まった。今年2月のFOMCで利上げ幅がさらに縮小し、0.25%の見通しになると、BTCは反発を始めた。そして、3月の金融危機で利下げ時期が前倒しになるとの見方からBTCはさらに大きく上昇した。

しかし、今回の金融危機を経て、再びFRBが利下げに踏み切れば、インフレが10%を超える(3)のリスクが再浮上し、再びヘッジニーズが高まる可能性がある。

終戦直後日本のハイパー・インフレで資産家没落

ここまで米国が金融緩和、すなわち利下げに動けば、インフレリスクが高まり、BTCに人気が出る経緯と仕組みをお話ししてきた。以下では、そうしたインフレ下で投資家の皆さんにどのような影響が出て、それをどのように防ぐべきかお話ししたい。

少し極端な例を挙げさせてほしい。1946年に日本でハイパー・インフレが発生したことをご存じの方は多いと思う。その際にどうなったか? 結局、誰が損をしたのか。究極的には誰があの膨大な第2次世界大戦の戦費を負担したのかご存じだろうか?

太平洋戦争末期における日本政府の債務残高はGNP(国民総生産)比で204%だった1。終戦直後のモノ不足と貨幣乱発によるインフレに対し、幣原政権は1946年2月緊急経済対策として「新円切替」という実質的な預金封鎖(最低限の生活費程度のみ引き出し可)と財産税(1回限り財産の25~90%)を実施2した。

さらに1949年までに1934~1936年卸売物価ベースでみると1949年までに約220倍、1945年ベースでみても約70倍というハイパー・インフレが発生3した。その結果、1949年の政府債務のGNP比は19%に激減した。

この預金封鎖とハイパー・インフレの組み合わせは意図したものか偶然だったかは不明だが、結果的に膨大な戦費はハイパー・インフレによる預金と政府債務の実質的相殺によって賄われた。戦前の資産家の多くが没落した。ドラマなどで終戦直後に資産家が着物を農村に売りに行くシーンの謎が分かる話だ。

1 出典:日経BizGate 日本政府債務、深刻度は大戦末期並み 岡崎 哲二氏

2 出典:日本銀行百年史(第5巻)

3 出典:日本銀行 金融研究2012.1経済戦後ハイパー・インフレと中央銀行 伊藤正直

コロナ禍後の財政金融策がはらむ超インフレ懸念

このように1桁台のインフレは庶民の生活を直撃するが、一定レベルを超えるインフレは債権債務を無意味なものにし、資産家を直撃する。そうした事態に陥らないために、どうすればいいか。例えば円やドルなど法定通貨の価値の下落に備えるのであれば、固定金利で借金することが効果的だ。

米著名投資家ウォーレン・バフェット氏が日本株に追加投資をするに際し、円債で資金調達をしたことは記憶に新しいが、これは日本企業のリスクは取りたいが、日本円のリスクは取りたくないということだろう。では、残念ながら借金のない資産家の場合はどうすれば良いだろうか。

お勧めしたいのは前述のジョーンズ氏のやり方だ。ジョーンズ氏は2020年5月、FRBの無制限緩和を「グレート・マネタリー・インフレーション」だとし、資産の数パーセントをBTC(ビットコイン)に振り向けるとした。

これならば、仮にBTCが無価値となっても、最大損失は数%だ。加えてインフレに対する伝統的なヘッジならば金にすればよいという意見に対し、ジョーンズ氏は「レースに勝つには最速の馬に乗れ」と表現した。

前述の3月のパフォーマンスを見ても分かるように、金とBTCとでは価格変動が全く異なる。ヘッジ資産として金を選ぶのと同様の効果を得るのにボラティリティ(価格変動の度合い)が高いBTCの方がずっと少額で済み資金効率が良い。

例えば資産の5%、BTCに振り向ければ、最大損失は5%だが、もしBTCの価格が2倍になればポートフォリオ全体に対し5%の益となる。これと同じパフォーマンスを金で得ようとすると、資産のかなりの部分を金に振り向ける必要があるだろう。

そう簡単に2倍になるのかといえば、BTCは3月半ばから1カ月で1.5倍以上に値上がりしている。

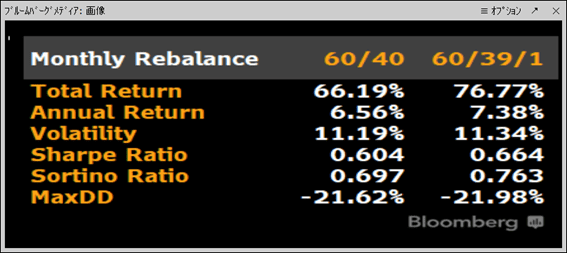

BTCなしとBTCを1%加えたポートフォリオのパフォーマンス比較

Bloombergが米株60%・米債40%の伝統的ポートフォリオに対し、米株60%・米債39%・BTC1%とした分散ポートフォリオを2015年からシミュレーションを行ったところ、年間リターンが6.56%から7.38%に上昇するとの試算を出している。

コロナ禍後、中央銀行が財政支出を支える事実上のマネタイゼーション(政府債務の貨幣化)のリスクが世界中で高まる中、米国投資家の間で2020~2021年に流行したBTCをポートフォリオに少額加える動きが世界的に広がる可能性があると考える。

終戦直後の日本のケースは極端な例だし、私が知る限り米国ではハイパー・インフレは発生していない。FRB(連邦準備制度理事会)がかたくなに利下げを行わない方針を貫いているのは、中途半端な時点で景気に配慮して利下げに移行すると、後に大変な目に合うという教訓からだ。

非常に理性的な判断だ。しかし、翻って見ると、人間社会が将来に備えて目先の苦難に耐え忍ぶ選択をしてきたかというと甚だ疑問だ。

もっと踏み込んで言えば、財政支出を増税より増刷により賄う誘惑に、各国政府が勝てなくなってきている可能性がある。

すなわち、第1次大戦後のドイツや第2次大戦直後の日本、そして1980年代の中南米の記憶が残っている間は、中央銀行が紙幣を増刷して政府に財政資金を提供するいわゆるマネタイゼーションは禁じ手とされていたが、そうした記憶が薄れるにつれ世界は危険な方向に進んでいるかもしれない。特に2020年のコロナ危機後の財政金融政策は、このリスクを高めてしまっている。

現代のFRB関係者は1970年代当時のFRBが期待インフレを引き下げる前に利下げしたことを大失敗とみなすが、当時のFRB関係者からすれば市場から無制限に国債を買い入れた現代のFRBの方が常識外れに映るだろう。

分散投資でビットコイン広がる可能性、リスクから考える運用を

議論として、そうしたハイパー(もしくはそれに準ずる)インフレリスクの有無を論じるのは結構だし、トレードとしていずれかのリスクに賭けるのもありだと考える。

しかし資産全体の運用をするにあたっては、リスクの有無を1か0かで判断するのではなく、想定できるリスクを洗い出し、その出現可能性に応じて手当てする、リスクベースアプローチ的な考え方をお勧めする。

リスクベースアプローチとはリスクの大きさに応じて対策を講じるという考え方で、具体的にはリスクの発生可能性と発生した場合の影響を加味してリスクの大きさを評価し、低減策を講じる。

例えば、本件では、資産が大きく目減りするような影響の大きいインフレが到来するリスクが、1%あると考えるならば資産の1%を、5%あると考えるならば資産の5%をBTCに振り分けてみるということだ。

最後に、分散投資にBTCを加える動きが進むと考えるもう一つの理由に急速に進む米ドル離れがある。その点については、別の機会に論じてみたい。

本コンテンツは情報の提供を目的としており、投資その他の行動を勧誘する目的で、作成したものではありません。銘柄の選択、売買価格等の投資の最終決定は、お客様ご自身でご判断いただきますようお願いいたします。本コンテンツの情報は、弊社が信頼できると判断した情報源から入手したものですが、その情報源の確実性を保証したものではありません。本コンテンツの記載内容に関するご質問・ご照会等には一切お答え致しかねますので予めご了承お願い致します。また、本コンテンツの記載内容は、予告なしに変更することがあります。