![[動画で解説]決算レポート:エヌビディア(「Blackwell」の量産進む)](https://m-rakuten.ismcdn.jp/mwimgs/3/f/498m/img_3f6cf27f5c1aa7cadc8014bfefe4b67157893.jpg)

![[動画で解説]11/22「リスクオフで円高。週末はドル/円の下値探る動きか」](https://m-rakuten.ismcdn.jp/mwimgs/7/e/498m/img_7e50191db2a159e1ee44be91523a403e47243.jpg)

![[動画で解説]株式市場の「強気の終焉」に備える~「買い遅れる恐れ」と「強気の罠」のはざまで~(土信田 雅之)](https://m-rakuten.ismcdn.jp/mwimgs/1/9/498m/img_1979020be6c833ae6a0b21d1c7955a1670673.jpg)

![[動画で解説]【小林亮平さん/BANK ACADEMY】「金の盾」がほしい!投資の楽しさを広めたい【わたしの一番ほしいもの】](https://m-rakuten.ismcdn.jp/mwimgs/6/a/498m/img_6a4fc3c2314e5a1c161010e5c1b6b72549457.jpg)

欧米の銀行危機は世界的な経済危機に発展するのか?

米地方銀行SVB(シリコンバレー銀行)破綻に代表される今回の金融危機がなぜ起こったのか、前回第1講ではSVBの脆弱(ぜいじゃく)な収益構造やリスク管理の問題を指摘した( 「第1講 シリコンバレー銀破綻はなぜ起きたか?-資産を守る 銀行危機と暗号資産の行方」 )。

さらに、米国の中央銀行に当たるFRB(連邦準備制度理事会)の責任は大きく、急激な利上げで銀行に含み損を発生させ、SNS(交流サイト)時代の新たな取り付け騒ぎに対応できなかったと述べた。

FRBはこうした自らへの批判を避けるためか、銀行監督や金融規制を担当するマイケル・バー副議長が米議会下院公聴会でSVBのリスク管理などは同行特有の問題だと強弁した。

この第2講では、今回の金融不安が2008年のリーマン・ショックのような世界的な金融・経済危機につながるのか、今後のシナリオを考察し、第3講ではそれに対する資産防衛手段についてご説明したい。

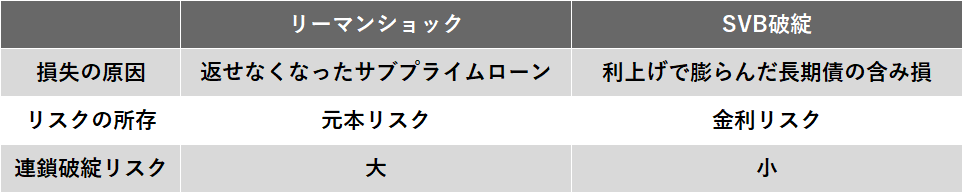

リーマン・ショックとの決定的な違い、元本ではなく利息の損失

私が銀行に就職した1994年、「逆ザヤで銀行の経営は傾かないが、貸した金が返ってこなければあっという間だ」と教えられた。仮に1%の利ザヤでお金を貸したとして、もし元本が焦げ付いて返ってこなければ、その元本の100倍を貸し出しに回さないと損失を取り返すことはできない。

当時は「平成の鬼平」と呼ばれた日本銀行の三重野康総裁によるバブルつぶしの余波で貸出金利を上回る定期預金も珍しくなかった。

リーマン・ショックとSVB破綻の比較

2023年の今回の金融危機と2008年のリーマン・ショックとを同一視する声を聞くが、決定的に異なっている部分がある。損失が元本に由来するのか、利息から発生しているのかという点だ。リーマン・ショックは突き詰めると、無理な貸し付けと住宅価格の下落によって回収不能となった住宅ローンを誰が負担するかという問題にたどり着く。

サブプライムだ、レバレッジだ、メザニンだ、エクイティだ、CMO(不動産抵当証券担保債券)だといった枝葉末節の議論に目をくらまされてはいけない。要は元本が返ってこないという問題だった。

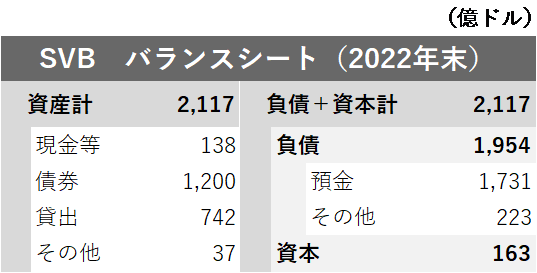

一方で、今回のSVBの問題は急激な利上げによる含み損、いわば逆ザヤの問題だ。SVBで預金の取り付け騒ぎが発生する前日の3月8日、同行は預金流出をカバーするために含み損を抱えた債券を210億ドル売却して18億ドル損失が発生したと発表した。これに対し2022年末でのSVBの純資産は160億ドル以上あり、痛い損失だが経営を揺るがすほどのものではなかった。

SVBのバランスシート

逆ザヤにより銀行の決算はしばらく厳しいものになるかもしれないが、逆ザヤの問題であれば適切な手当てをすれば連鎖破綻は避けられそうだ。

ただし、今回の危機が不良債権問題に結びつく可能性は否定できない。なぜならば、利上げにより景気が悪化すると企業倒産が増えるからだ。また、住宅ローン金利が上昇すれば、買い控え、不動産価格下落、担保不足といった悪循環に陥る恐れもある。金融危機の発生は「そろそろ利上げは限界ですよ」という金融界からの警告で、従来以上に利上げが難しくなっている。

つまり、今回の金融危機は損失が発生したのが利息部分で、元本部分だったリーマン・ショックとは構造的な違いがある。そのため今回の危機では金融機関の傷は浅い。当局の迅速な資金繰り支援と資本増強(買収)によって当面の傷の手当ては済んだ格好で、安静にしていればこれ以上悪化することはなさそうだ。

しかし、ここでさらにFRBが利上げを続ければ、病み上がりの体に冷や水を浴びせるようなもので、そんなことをしたら治る体も治らないどころか大事に至りかねない状況だろう。

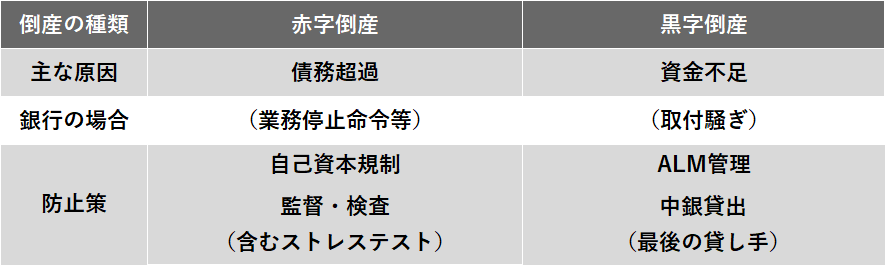

銀行倒産の種類と防止策

![[動画で解説]決算レポート:エヌビディア(「Blackwell」の量産進む)](https://m-rakuten.ismcdn.jp/mwimgs/3/f/160m/img_3f6cf27f5c1aa7cadc8014bfefe4b67157893.jpg)

![[動画で解説]11/22「リスクオフで円高。週末はドル/円の下値探る動きか」](https://m-rakuten.ismcdn.jp/mwimgs/7/e/160m/img_7e50191db2a159e1ee44be91523a403e47243.jpg)