![[動画で解説]決算レポート:エヌビディア(「Blackwell」の量産進む)](https://m-rakuten.ismcdn.jp/mwimgs/3/f/498m/img_3f6cf27f5c1aa7cadc8014bfefe4b67157893.jpg)

![[動画で解説]11/22「リスクオフで円高。週末はドル/円の下値探る動きか」](https://m-rakuten.ismcdn.jp/mwimgs/7/e/498m/img_7e50191db2a159e1ee44be91523a403e47243.jpg)

![[動画で解説]株式市場の「強気の終焉」に備える~「買い遅れる恐れ」と「強気の罠」のはざまで~(土信田 雅之)](https://m-rakuten.ismcdn.jp/mwimgs/1/9/498m/img_1979020be6c833ae6a0b21d1c7955a1670673.jpg)

![[動画で解説]【小林亮平さん/BANK ACADEMY】「金の盾」がほしい!投資の楽しさを広めたい【わたしの一番ほしいもの】](https://m-rakuten.ismcdn.jp/mwimgs/6/a/498m/img_6a4fc3c2314e5a1c161010e5c1b6b72549457.jpg)

インフレとの戦い渦中でFRB信認低下も

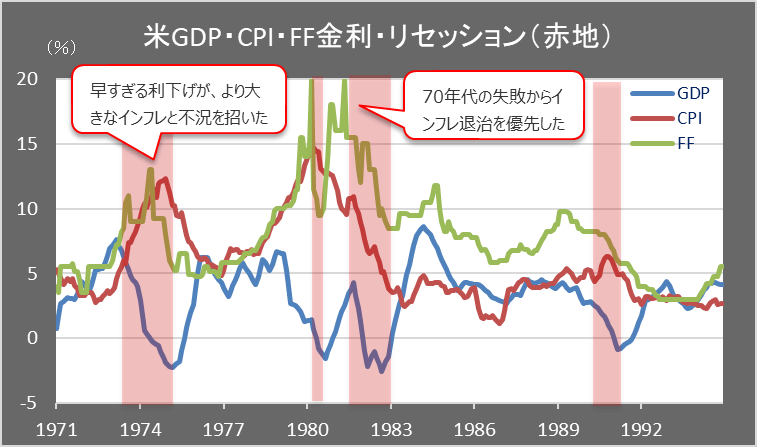

米GDP・CPI・FF金利推移

それにしても、FRB(米連邦準備制度理事会)がかたくなに利下げを嫌がるのはなぜか。それは1980年代の反省がある。1973年の第4次中東戦争の勃発で原油価格が上昇、第1次オイルショックが発生した。12%まで上昇したCPI(消費者物価指数)に対し、当時のFRBのアーサー・バーンズ総裁は政策金利を13%まで引き上げインフレ鎮静化を図った。

その結果、景気が後退、マイナス成長に陥ると、当時のニクソン政権と近かったバーンズ総裁はインフレがまだ鎮静化していない時点で利下げに転じた。おかげで景気は好転、インフレも5%程度まで下がった。

しかし、そこから下げ渋り、1979年のイラン革命を機に第2次オイルショックが始まるとインフレが再燃、CPIは15%近くに達した。

当時のFRBのポール・ボルカー総裁は代表的な政策金利であるFF(フェデラル・ファンド)金利を20%にまで引き上げ、「インフレ・ファイター」として名を馳せた。米国は深刻なインフレと不況が共存するスタグフレーションに陥り、脱却まで何年も必要とした。

中央銀行が政権との近さからインフレが鎮静化する前に金融政策を緩和に転じると、さらに大きな痛みに後から襲われるという経験が、1990年代以降の中銀の独立性に関する議論につながっていく。

それ故、FRBは1980年代と同じ轍を踏まないために、頑としてインフレが完全に鎮静化、すなわち2%に落ち着くことが確実視されるまでは利下げをしないと繰り返し強調している。ただ、今回の金融危機は、インフレが収束するまで金融や実体経済が高金利に耐えきれないことを示した格好だ。

このままいけば、FRBに対する風当たりが強まり、利下げに踏み切らざるを得ない状況に追い込まれる可能性がある。というのは、FRB議長は大統領が指名し上院が承認するものだからだ。エリザベス・ウォーレン議員ら与党上院は既にパウエル議長への不支持を口にし始めている。

パウエル議長がバイデン大統領の支持を失えば、手続きはともかく、いつ首を切られても不思議ではない状況になる。パウエル議長が前言を翻して早期利下げに至ることになれば、FRBのメンツは相当つぶれ、信認が低下することが想像できる。

![[動画で解説]決算レポート:エヌビディア(「Blackwell」の量産進む)](https://m-rakuten.ismcdn.jp/mwimgs/3/f/160m/img_3f6cf27f5c1aa7cadc8014bfefe4b67157893.jpg)

![[動画で解説]11/22「リスクオフで円高。週末はドル/円の下値探る動きか」](https://m-rakuten.ismcdn.jp/mwimgs/7/e/160m/img_7e50191db2a159e1ee44be91523a403e47243.jpg)