![[動画で解説]決算レポート:エヌビディア(「Blackwell」の量産進む)](https://m-rakuten.ismcdn.jp/mwimgs/3/f/498m/img_3f6cf27f5c1aa7cadc8014bfefe4b67157893.jpg)

![[動画で解説]11/22「リスクオフで円高。週末はドル/円の下値探る動きか」](https://m-rakuten.ismcdn.jp/mwimgs/7/e/498m/img_7e50191db2a159e1ee44be91523a403e47243.jpg)

![[動画で解説]株式市場の「強気の終焉」に備える~「買い遅れる恐れ」と「強気の罠」のはざまで~(土信田 雅之)](https://m-rakuten.ismcdn.jp/mwimgs/1/9/498m/img_1979020be6c833ae6a0b21d1c7955a1670673.jpg)

![[動画で解説]【小林亮平さん/BANK ACADEMY】「金の盾」がほしい!投資の楽しさを広めたい【わたしの一番ほしいもの】](https://m-rakuten.ismcdn.jp/mwimgs/6/a/498m/img_6a4fc3c2314e5a1c161010e5c1b6b72549457.jpg)

FRBの三つの責任(利上げで銀行圧迫、取り付け騒ぎ防止失敗、地方景気悪化も)

今後どういったシナリオが考えられるのか議論する前に、日本などで少し誤解(誤訳)されている重要なポイントを指摘したい。米地銀SVB(シリコンバレー銀行)が3月10日に公的管理、すなわち破綻に至った原因である10億ドルの資金不足は、いわゆる赤字倒産である「債務超過」によるのではなく、「資金不足」つまり彼らの預金残高の赤残による点だ。

これは「insolvency」を債務超過(excess debt)と誤訳してしまったからだろう。insolvencyは債務超過とも資金不足ともあまり区別されずに使用され、実際に法的な破綻に至れば「bankrupt」となる。

いずれにせよ破綻することには変わりはないが、今回の場合で言えば「債務超過(赤字倒産)」か「資金不足(黒字倒産)」だったのかどうかは大きな違いがある。

債務超過であればどう支援しても助からなかったが、資金不足であれば適切に手当てしていれば助かったかもしれない。

後者であれば、FRB(米連邦準制度理事会)が適切な手当てをしたのかどうか、中央銀行として最後の貸し手機能を果たしたかどうかが問題になる。

米紙WSJ(ウォール・ストリート・ジャーナル)によれば、この点はかなり怪しい。SVBが増資を発表した翌日の3月9日、「SVBやばいぞ」というSNS(交流サイト)での投稿が出回って420億ドルもの預金が流出、SVBはその資金を準備するために最後から2番目の貸し手と呼ばれるサンフランシスコの住宅貸付公社に200億ドルの担保を差し出して融資を受けようとした。

しかし、住宅貸付公社もそんな大金をすぐには用意できず、FRBの一翼を担うニューヨーク連邦準備銀行に担保を急いで移し替えようとした。ただ、時差の関係もあり間に合わず、9日のSVBの当座預金残高が10億ドルの赤字となった。これを受けて、FDIC(米連邦預金保険公社)による公的管理に入ったわけだ。

金融当局はどうしてこのようなしゃくし定規の対応になったのか、FRBのバー副議長は批判を恐れてか、議会公聴会での証言で、救済策を徹夜で練ったが翌日にSVBからさらに1,000億ドルの預金が流出する可能性があって助けきれなかったと明らかにした。

一見するともっともそうな主張だ。仮に、200億ドルの担保が宙に浮いているのに10億ドルの資金不足で破綻を認定したのであれば助けられたはずの銀行を見殺しにしたと非難されそうだが、翌日にさらに1,000億ドル必要だとなると、もうお手上げだろう。

しかし、よく考えてみたい。Bloombergによると、SVBの2022年末の総預金額は1,731億ドルだった(FDIC資料によると、1,754億ドル)。それに対し、9日に流出した420億ドルと翌日に流出する可能性があった1,000億ドルを合わせると1,420億ドル、すなわち預金の8割超がたった2日間で流出することになる。こうしたことが起きると、世界中のほとんどの金融機関は現金を準備できない可能性が高い。

確かにSVBでは大口預金ばかりで預金が保護される小口預金が少なかったことが致命的だったとの指摘もあるが、それは後出しじゃんけんの類の話でしかない。監督官庁はそのリスクを知っていたはずなのに、なぜ是正できなかったのかとの疑問は残る。

この点、議会を中心にFRBの監督責任を問う声は大きく、バー副議長も、SVBへの検査監督が適正だったかどうか外部の調査を受けることに同意している。

結局、今回の事態は、FRBも誰もこのSNS時代の預金流出のスピードを予想できなかったことに行きつく。金融危機が吹き荒れている最中は市場の不安心理をあおらないように犯人捜しは控えられているが、いずれFRBの落ち度は相応に指摘される可能性が高い。そうなれば、FRBの立場は弱くなり、インフレを抑えるために必要な利上げができなくなる可能性が高いと考える。

なおFDICはSVBの処理で200億ドルの費用が掛かると見積もっている。これはあくまで清算価格で資産をバラバラにして投げ売ったことに伴う損失だ。

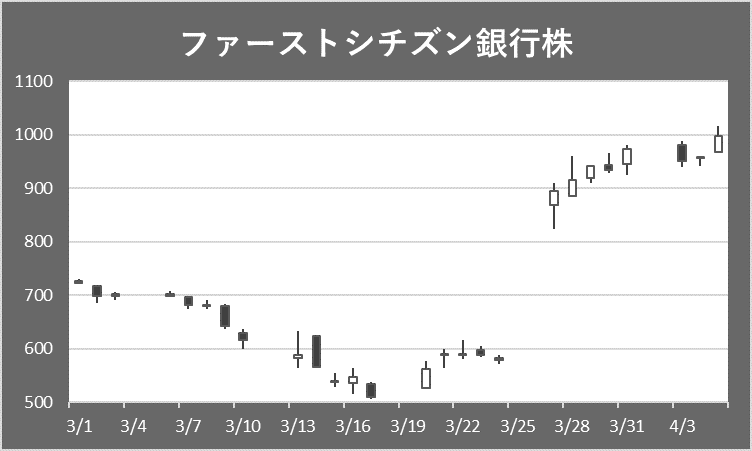

Bloombergによれば、FDICは721億ドルのローンを165億ドルの割引で売却、さらに今後5年間の損失を保証しているために生じるもの。このバーゲンセールでSVBの資産・負債を引き継いだ米地銀ファーストシチズン銀行の株価は急騰している。

利上げが難しくなると考えるもう一つ理由は景気の悪化だ。銀行が破綻すると実体経済に大きな影響が出ることは、1997年の北海道拓殖銀行の破綻で北海道経済が停滞した苦い経験を私たち日本人はよく知っている。特に地方銀行は地域経済に密接に関わっているがゆえに、後釜銀行がどんなに頑張っても地域経済を衰退させかねない。

Bloombergによれば、米サンフランシスコのダウンタウンのオフィスビルの空室率は既に約3割に上昇したそうだ。そもそもSVBの破綻の一因ともなったスタートアップのベンチャーキャピタルからの資金調達が金融引き締めで細ったところに、頼みの綱であるSVBが破綻してシリコンバレーのハイテク企業はダブルパンチを食らっている状況だ。

このように、FRBは利上げで銀行の経営を圧迫させ、本来の役目である取り付け騒ぎの防止に失敗し、銀行破綻による地方景気悪化を招く。この三つの責任をこれからFRBはじわじわと追及され、利上げどころではなくなってしまうと考える。

![[動画で解説]決算レポート:エヌビディア(「Blackwell」の量産進む)](https://m-rakuten.ismcdn.jp/mwimgs/3/f/160m/img_3f6cf27f5c1aa7cadc8014bfefe4b67157893.jpg)

![[動画で解説]11/22「リスクオフで円高。週末はドル/円の下値探る動きか」](https://m-rakuten.ismcdn.jp/mwimgs/7/e/160m/img_7e50191db2a159e1ee44be91523a403e47243.jpg)