![[動画で解説]決算レポート:エヌビディア(「Blackwell」の量産進む)](https://m-rakuten.ismcdn.jp/mwimgs/3/f/498m/img_3f6cf27f5c1aa7cadc8014bfefe4b67157893.jpg)

![[動画で解説]11/22「リスクオフで円高。週末はドル/円の下値探る動きか」](https://m-rakuten.ismcdn.jp/mwimgs/7/e/498m/img_7e50191db2a159e1ee44be91523a403e47243.jpg)

![[動画で解説]株式市場の「強気の終焉」に備える~「買い遅れる恐れ」と「強気の罠」のはざまで~(土信田 雅之)](https://m-rakuten.ismcdn.jp/mwimgs/1/9/498m/img_1979020be6c833ae6a0b21d1c7955a1670673.jpg)

![[動画で解説]【小林亮平さん/BANK ACADEMY】「金の盾」がほしい!投資の楽しさを広めたい【わたしの一番ほしいもの】](https://m-rakuten.ismcdn.jp/mwimgs/6/a/498m/img_6a4fc3c2314e5a1c161010e5c1b6b72549457.jpg)

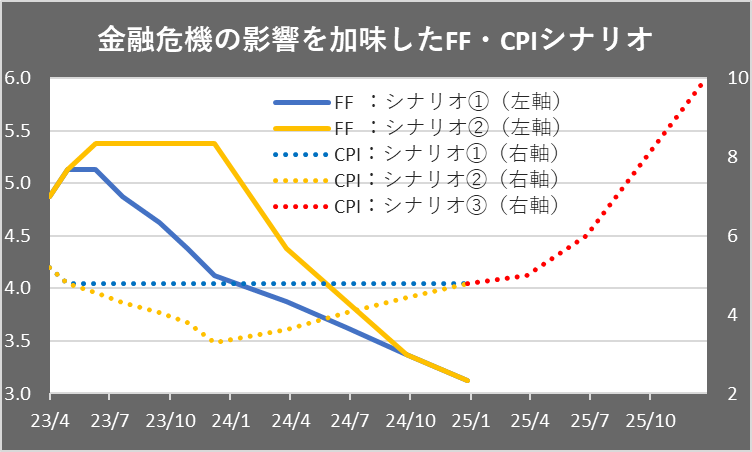

三つのシナリオ(金融危機回避も物価下げ渋り、インフレ対策優先で危機再勃発、1980年代の高インフレ再来)

こうした状況で、以下の三つのシナリオが考えられる。

シナリオ別FF・CPIイメージ図

(1)早期の利下げで金融危機回避も、物価高下げ渋り

市場の織り込みにほぼ従ったシナリオ。FRB(米連邦準備制度理事会)がインフレを抑え込むために、5月のFOMC(連邦公開市場委員会)会合で最後の利上げを実施する。しかし、これまでの利上げの効果に加え金融危機による景気後退に配慮し、7月会合あたりから年末に向けて0.25%ずつ4回程度利下げする。

債券市場の逆イールドは解消に向かい、長期債の含み損益も急速に好転し、金融機関も一息つける。しかしインフレは5%程度で下げ渋る。

(2)インフレ対策を優先した結果、金融危機再勃発

インフレ対策を優先する現在のFRBの見通しに沿ったシナリオ。しかし、最終的に経済が悲鳴を上げる。5月会合で利上げし、6月会合も場合によってはさらに利上げし、その後、年末まで利下げは行わない。景気や金融機関の経営が悪化、金融危機の第2弾が秋から冬にかけて勃発する。その結果、FRBは1%程度の緊急利下げを余儀なくされる。

(3)インフレ抑制の失敗、1980年代の再来

結局、シナリオ(1)でもシナリオ(2)でも年内1%程度の利下げを余儀なくされ、遅かれ早かれ大規模な金融緩和が必要となる。すると1980年代に見たような10%を超えるインフレが現実的なものとなる。するとドル離れはさらに加速し、それ故、インフレも止まらない、悪循環に陥る。

シナリオ(1)、シナリオ(2)は並列的だが、大きく利下げが必要となる点では同じ。最終的に(3)に至るかどうかは景気と利下げ動向次第と言ったところだろうか。どう転んでもドルへの信認失墜は免れず、世界のドル離れが一層加速する可能性が高い。

もちろん、米経済がこうした危機的な動きを回避し、ソフトランディング(軟着陸)に成功した方が投資家にとってはハッピーだし、その可能性の方が大きいかもしれない。

また、ロシアによるウクライナ侵略が終結し、インフレ圧力が後退するシナリオも考えられる。今回挙げたのは金融不安により発生するリスクシナリオだ。

しかし投資とはリスクコントロールで最悪の事態が起こった場合にも資産を守らなければならないし、できればそうしたピンチを収益チャンスにつなげたい。

次回、最終回となる第3講ではこの金融危機を受けて、FRBが利下げを前倒しせざるを得なくなった状況下で、どのような投資戦略を立てるべきかお話ししたい。

![[動画で解説]決算レポート:エヌビディア(「Blackwell」の量産進む)](https://m-rakuten.ismcdn.jp/mwimgs/3/f/160m/img_3f6cf27f5c1aa7cadc8014bfefe4b67157893.jpg)

![[動画で解説]11/22「リスクオフで円高。週末はドル/円の下値探る動きか」](https://m-rakuten.ismcdn.jp/mwimgs/7/e/160m/img_7e50191db2a159e1ee44be91523a403e47243.jpg)