欧米の銀行危機は世界的な経済危機に発展するのか?

米地方銀行SVB(シリコンバレー銀行)破綻に代表される今回の金融危機がなぜ起こったのか、前回第1講ではSVBの脆弱(ぜいじゃく)な収益構造やリスク管理の問題を指摘した( 「第1講 シリコンバレー銀破綻はなぜ起きたか?-資産を守る 銀行危機と暗号資産の行方」 )。

さらに、米国の中央銀行に当たるFRB(連邦準備制度理事会)の責任は大きく、急激な利上げで銀行に含み損を発生させ、SNS(交流サイト)時代の新たな取り付け騒ぎに対応できなかったと述べた。

FRBはこうした自らへの批判を避けるためか、銀行監督や金融規制を担当するマイケル・バー副議長が米議会下院公聴会でSVBのリスク管理などは同行特有の問題だと強弁した。

この第2講では、今回の金融不安が2008年のリーマン・ショックのような世界的な金融・経済危機につながるのか、今後のシナリオを考察し、第3講ではそれに対する資産防衛手段についてご説明したい。

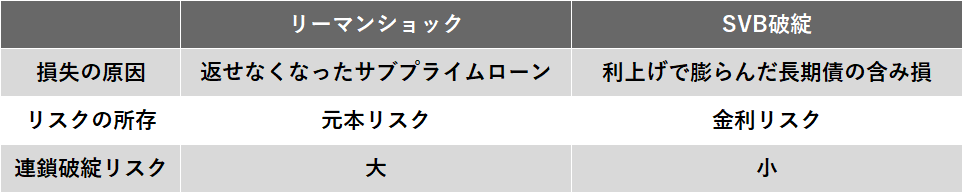

リーマン・ショックとの決定的な違い、元本ではなく利息の損失

私が銀行に就職した1994年、「逆ザヤで銀行の経営は傾かないが、貸した金が返ってこなければあっという間だ」と教えられた。仮に1%の利ザヤでお金を貸したとして、もし元本が焦げ付いて返ってこなければ、その元本の100倍を貸し出しに回さないと損失を取り返すことはできない。

当時は「平成の鬼平」と呼ばれた日本銀行の三重野康総裁によるバブルつぶしの余波で貸出金利を上回る定期預金も珍しくなかった。

リーマン・ショックとSVB破綻の比較

2023年の今回の金融危機と2008年のリーマン・ショックとを同一視する声を聞くが、決定的に異なっている部分がある。損失が元本に由来するのか、利息から発生しているのかという点だ。リーマン・ショックは突き詰めると、無理な貸し付けと住宅価格の下落によって回収不能となった住宅ローンを誰が負担するかという問題にたどり着く。

サブプライムだ、レバレッジだ、メザニンだ、エクイティだ、CMO(不動産抵当証券担保債券)だといった枝葉末節の議論に目をくらまされてはいけない。要は元本が返ってこないという問題だった。

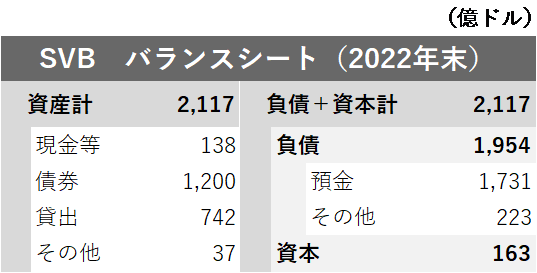

一方で、今回のSVBの問題は急激な利上げによる含み損、いわば逆ザヤの問題だ。SVBで預金の取り付け騒ぎが発生する前日の3月8日、同行は預金流出をカバーするために含み損を抱えた債券を210億ドル売却して18億ドル損失が発生したと発表した。これに対し2022年末でのSVBの純資産は160億ドル以上あり、痛い損失だが経営を揺るがすほどのものではなかった。

SVBのバランスシート

逆ザヤにより銀行の決算はしばらく厳しいものになるかもしれないが、逆ザヤの問題であれば適切な手当てをすれば連鎖破綻は避けられそうだ。

ただし、今回の危機が不良債権問題に結びつく可能性は否定できない。なぜならば、利上げにより景気が悪化すると企業倒産が増えるからだ。また、住宅ローン金利が上昇すれば、買い控え、不動産価格下落、担保不足といった悪循環に陥る恐れもある。金融危機の発生は「そろそろ利上げは限界ですよ」という金融界からの警告で、従来以上に利上げが難しくなっている。

つまり、今回の金融危機は損失が発生したのが利息部分で、元本部分だったリーマン・ショックとは構造的な違いがある。そのため今回の危機では金融機関の傷は浅い。当局の迅速な資金繰り支援と資本増強(買収)によって当面の傷の手当ては済んだ格好で、安静にしていればこれ以上悪化することはなさそうだ。

しかし、ここでさらにFRBが利上げを続ければ、病み上がりの体に冷や水を浴びせるようなもので、そんなことをしたら治る体も治らないどころか大事に至りかねない状況だろう。

銀行倒産の種類と防止策

FRBの三つの責任(利上げで銀行圧迫、取り付け騒ぎ防止失敗、地方景気悪化も)

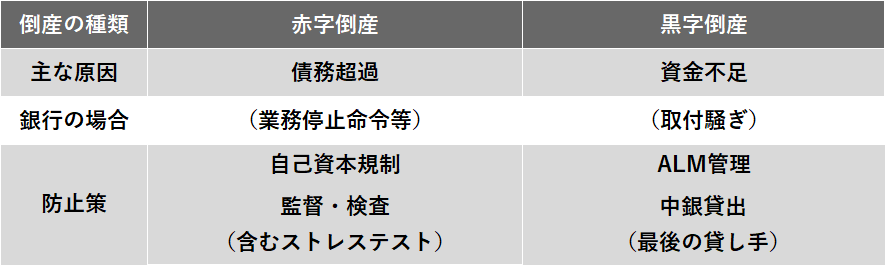

今後どういったシナリオが考えられるのか議論する前に、日本などで少し誤解(誤訳)されている重要なポイントを指摘したい。米地銀SVB(シリコンバレー銀行)が3月10日に公的管理、すなわち破綻に至った原因である10億ドルの資金不足は、いわゆる赤字倒産である「債務超過」によるのではなく、「資金不足」つまり彼らの預金残高の赤残による点だ。

これは「insolvency」を債務超過(excess debt)と誤訳してしまったからだろう。insolvencyは債務超過とも資金不足ともあまり区別されずに使用され、実際に法的な破綻に至れば「bankrupt」となる。

いずれにせよ破綻することには変わりはないが、今回の場合で言えば「債務超過(赤字倒産)」か「資金不足(黒字倒産)」だったのかどうかは大きな違いがある。

債務超過であればどう支援しても助からなかったが、資金不足であれば適切に手当てしていれば助かったかもしれない。

後者であれば、FRB(米連邦準制度理事会)が適切な手当てをしたのかどうか、中央銀行として最後の貸し手機能を果たしたかどうかが問題になる。

米紙WSJ(ウォール・ストリート・ジャーナル)によれば、この点はかなり怪しい。SVBが増資を発表した翌日の3月9日、「SVBやばいぞ」というSNS(交流サイト)での投稿が出回って420億ドルもの預金が流出、SVBはその資金を準備するために最後から2番目の貸し手と呼ばれるサンフランシスコの住宅貸付公社に200億ドルの担保を差し出して融資を受けようとした。

しかし、住宅貸付公社もそんな大金をすぐには用意できず、FRBの一翼を担うニューヨーク連邦準備銀行に担保を急いで移し替えようとした。ただ、時差の関係もあり間に合わず、9日のSVBの当座預金残高が10億ドルの赤字となった。これを受けて、FDIC(米連邦預金保険公社)による公的管理に入ったわけだ。

金融当局はどうしてこのようなしゃくし定規の対応になったのか、FRBのバー副議長は批判を恐れてか、議会公聴会での証言で、救済策を徹夜で練ったが翌日にSVBからさらに1,000億ドルの預金が流出する可能性があって助けきれなかったと明らかにした。

一見するともっともそうな主張だ。仮に、200億ドルの担保が宙に浮いているのに10億ドルの資金不足で破綻を認定したのであれば助けられたはずの銀行を見殺しにしたと非難されそうだが、翌日にさらに1,000億ドル必要だとなると、もうお手上げだろう。

しかし、よく考えてみたい。Bloombergによると、SVBの2022年末の総預金額は1,731億ドルだった(FDIC資料によると、1,754億ドル)。それに対し、9日に流出した420億ドルと翌日に流出する可能性があった1,000億ドルを合わせると1,420億ドル、すなわち預金の8割超がたった2日間で流出することになる。こうしたことが起きると、世界中のほとんどの金融機関は現金を準備できない可能性が高い。

確かにSVBでは大口預金ばかりで預金が保護される小口預金が少なかったことが致命的だったとの指摘もあるが、それは後出しじゃんけんの類の話でしかない。監督官庁はそのリスクを知っていたはずなのに、なぜ是正できなかったのかとの疑問は残る。

この点、議会を中心にFRBの監督責任を問う声は大きく、バー副議長も、SVBへの検査監督が適正だったかどうか外部の調査を受けることに同意している。

結局、今回の事態は、FRBも誰もこのSNS時代の預金流出のスピードを予想できなかったことに行きつく。金融危機が吹き荒れている最中は市場の不安心理をあおらないように犯人捜しは控えられているが、いずれFRBの落ち度は相応に指摘される可能性が高い。そうなれば、FRBの立場は弱くなり、インフレを抑えるために必要な利上げができなくなる可能性が高いと考える。

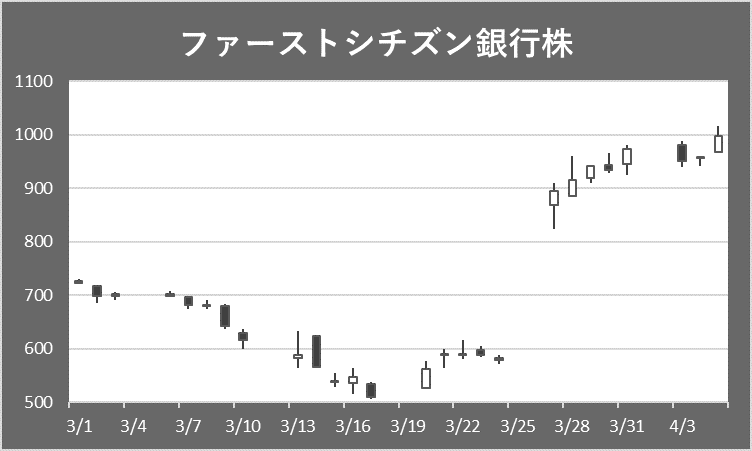

なおFDICはSVBの処理で200億ドルの費用が掛かると見積もっている。これはあくまで清算価格で資産をバラバラにして投げ売ったことに伴う損失だ。

Bloombergによれば、FDICは721億ドルのローンを165億ドルの割引で売却、さらに今後5年間の損失を保証しているために生じるもの。このバーゲンセールでSVBの資産・負債を引き継いだ米地銀ファーストシチズン銀行の株価は急騰している。

利上げが難しくなると考えるもう一つ理由は景気の悪化だ。銀行が破綻すると実体経済に大きな影響が出ることは、1997年の北海道拓殖銀行の破綻で北海道経済が停滞した苦い経験を私たち日本人はよく知っている。特に地方銀行は地域経済に密接に関わっているがゆえに、後釜銀行がどんなに頑張っても地域経済を衰退させかねない。

Bloombergによれば、米サンフランシスコのダウンタウンのオフィスビルの空室率は既に約3割に上昇したそうだ。そもそもSVBの破綻の一因ともなったスタートアップのベンチャーキャピタルからの資金調達が金融引き締めで細ったところに、頼みの綱であるSVBが破綻してシリコンバレーのハイテク企業はダブルパンチを食らっている状況だ。

このように、FRBは利上げで銀行の経営を圧迫させ、本来の役目である取り付け騒ぎの防止に失敗し、銀行破綻による地方景気悪化を招く。この三つの責任をこれからFRBはじわじわと追及され、利上げどころではなくなってしまうと考える。

インフレとの戦い渦中でFRB信認低下も

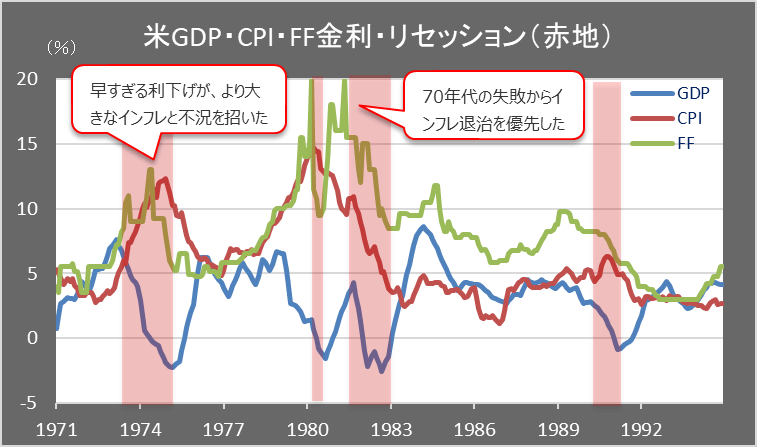

米GDP・CPI・FF金利推移

それにしても、FRB(米連邦準備制度理事会)がかたくなに利下げを嫌がるのはなぜか。それは1980年代の反省がある。1973年の第4次中東戦争の勃発で原油価格が上昇、第1次オイルショックが発生した。12%まで上昇したCPI(消費者物価指数)に対し、当時のFRBのアーサー・バーンズ総裁は政策金利を13%まで引き上げインフレ鎮静化を図った。

その結果、景気が後退、マイナス成長に陥ると、当時のニクソン政権と近かったバーンズ総裁はインフレがまだ鎮静化していない時点で利下げに転じた。おかげで景気は好転、インフレも5%程度まで下がった。

しかし、そこから下げ渋り、1979年のイラン革命を機に第2次オイルショックが始まるとインフレが再燃、CPIは15%近くに達した。

当時のFRBのポール・ボルカー総裁は代表的な政策金利であるFF(フェデラル・ファンド)金利を20%にまで引き上げ、「インフレ・ファイター」として名を馳せた。米国は深刻なインフレと不況が共存するスタグフレーションに陥り、脱却まで何年も必要とした。

中央銀行が政権との近さからインフレが鎮静化する前に金融政策を緩和に転じると、さらに大きな痛みに後から襲われるという経験が、1990年代以降の中銀の独立性に関する議論につながっていく。

それ故、FRBは1980年代と同じ轍を踏まないために、頑としてインフレが完全に鎮静化、すなわち2%に落ち着くことが確実視されるまでは利下げをしないと繰り返し強調している。ただ、今回の金融危機は、インフレが収束するまで金融や実体経済が高金利に耐えきれないことを示した格好だ。

このままいけば、FRBに対する風当たりが強まり、利下げに踏み切らざるを得ない状況に追い込まれる可能性がある。というのは、FRB議長は大統領が指名し上院が承認するものだからだ。エリザベス・ウォーレン議員ら与党上院は既にパウエル議長への不支持を口にし始めている。

パウエル議長がバイデン大統領の支持を失えば、手続きはともかく、いつ首を切られても不思議ではない状況になる。パウエル議長が前言を翻して早期利下げに至ることになれば、FRBのメンツは相当つぶれ、信認が低下することが想像できる。

三つのシナリオ(金融危機回避も物価下げ渋り、インフレ対策優先で危機再勃発、1980年代の高インフレ再来)

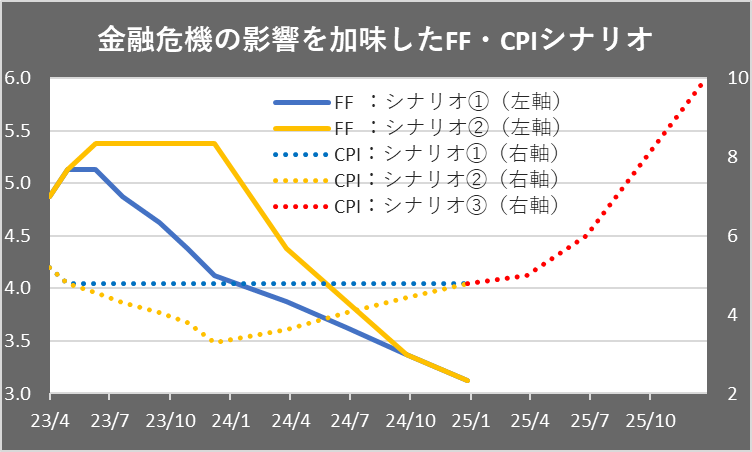

こうした状況で、以下の三つのシナリオが考えられる。

シナリオ別FF・CPIイメージ図

(1)早期の利下げで金融危機回避も、物価高下げ渋り

市場の織り込みにほぼ従ったシナリオ。FRB(米連邦準備制度理事会)がインフレを抑え込むために、5月のFOMC(連邦公開市場委員会)会合で最後の利上げを実施する。しかし、これまでの利上げの効果に加え金融危機による景気後退に配慮し、7月会合あたりから年末に向けて0.25%ずつ4回程度利下げする。

債券市場の逆イールドは解消に向かい、長期債の含み損益も急速に好転し、金融機関も一息つける。しかしインフレは5%程度で下げ渋る。

(2)インフレ対策を優先した結果、金融危機再勃発

インフレ対策を優先する現在のFRBの見通しに沿ったシナリオ。しかし、最終的に経済が悲鳴を上げる。5月会合で利上げし、6月会合も場合によってはさらに利上げし、その後、年末まで利下げは行わない。景気や金融機関の経営が悪化、金融危機の第2弾が秋から冬にかけて勃発する。その結果、FRBは1%程度の緊急利下げを余儀なくされる。

(3)インフレ抑制の失敗、1980年代の再来

結局、シナリオ(1)でもシナリオ(2)でも年内1%程度の利下げを余儀なくされ、遅かれ早かれ大規模な金融緩和が必要となる。すると1980年代に見たような10%を超えるインフレが現実的なものとなる。するとドル離れはさらに加速し、それ故、インフレも止まらない、悪循環に陥る。

シナリオ(1)、シナリオ(2)は並列的だが、大きく利下げが必要となる点では同じ。最終的に(3)に至るかどうかは景気と利下げ動向次第と言ったところだろうか。どう転んでもドルへの信認失墜は免れず、世界のドル離れが一層加速する可能性が高い。

もちろん、米経済がこうした危機的な動きを回避し、ソフトランディング(軟着陸)に成功した方が投資家にとってはハッピーだし、その可能性の方が大きいかもしれない。

また、ロシアによるウクライナ侵略が終結し、インフレ圧力が後退するシナリオも考えられる。今回挙げたのは金融不安により発生するリスクシナリオだ。

しかし投資とはリスクコントロールで最悪の事態が起こった場合にも資産を守らなければならないし、できればそうしたピンチを収益チャンスにつなげたい。

次回、最終回となる第3講ではこの金融危機を受けて、FRBが利下げを前倒しせざるを得なくなった状況下で、どのような投資戦略を立てるべきかお話ししたい。

本コンテンツは情報の提供を目的としており、投資その他の行動を勧誘する目的で、作成したものではありません。銘柄の選択、売買価格等の投資の最終決定は、お客様ご自身でご判断いただきますようお願いいたします。本コンテンツの情報は、弊社が信頼できると判断した情報源から入手したものですが、その情報源の確実性を保証したものではありません。本コンテンツの記載内容に関するご質問・ご照会等には一切お答え致しかねますので予めご了承お願い致します。また、本コンテンツの記載内容は、予告なしに変更することがあります。