![[動画で解説]成長株、割安株、高配当利回り株…どの株を選べばいい?](https://m-rakuten.ismcdn.jp/mwimgs/8/4/498m/img_84b60a4da51373f73b5c52275b097f2837381.jpg)

![[動画で解説]桐谷さんの優待生活に突撃!#1~桐谷さん、おきに優待ベスト3見せてください!~](https://m-rakuten.ismcdn.jp/mwimgs/9/5/498m/img_9528c8c2f23001a3deb43de0c6f7845872398.jpg)

![[今週の日経平均]最高値更新も「天井サイン」出現!今週の日本株どうなる?!](https://m-rakuten.ismcdn.jp/mwimgs/2/b/160m/img_2b5a074cc6a3e935645125fb974dffcf59165.jpg)

![[動画で解説]みずほ証券コラボ┃7月16日【米株は小型選別 日本株はドル建てに注目~今週は米共和党大会と米決算発表~】みずほウィークリーVIEW 中島三養子](https://m-rakuten.ismcdn.jp/mwimgs/2/a/498m/img_2a5df0131378bd46a83ce1f01fbb418d92438.jpg)

![[動画で解説]【テクニカル分析】今週の日本株 最高値を更新後日本株はどうなる?~出現した「天井サイン」をどう読むか~<チャートで振り返る先週の株式市場と今週の見通し>](https://m-rakuten.ismcdn.jp/mwimgs/6/0/498m/img_60df7a3c9e52ac000de20f75f870968d71371.jpg)

![[動画で解説]円高ショックで日経平均急落、夏枯れ相場始まり?](https://m-rakuten.ismcdn.jp/mwimgs/3/c/498m/img_3c55226b36153bdd05e3d3a674f68f9245072.jpg)

![[動画で解説]新NISAを使った個別株投資について](https://m-rakuten.ismcdn.jp/mwimgs/0/c/498m/img_0c14e3a2b5e84beb52872a9b879aa3e795587.jpg)

教訓「落ちるナイフをつかむな」

リーマン危機前後の米金利とS&P500を図2で対比しました。当時は、インフレが相対的に低く、長短金利とも景気中立レベルとされた5%強までしか上昇していません。それでも金融不安が起こると、素早く波及しました。株価は2007年がピークでした。金融引き締めによる住宅市況の悪化、それに伴うサブプライム問題の浮上を受けて、下げ足を速めました。

その後、全米第5位の投資銀行ベアー・スターンズが事実上破綻した2008年春先に向けて、相場は一段安になっています。しかし、同社がJPモルガン銀行に救済合併され、不安心理はいったん落ち着き、株価も反発しました。その後数カ月、危機は回避された、もう大丈夫だと、安堵(あんど)が広がりました。

ところが、市場の不安はあっさり再燃するものです。結局、2008年9月に投資銀行第4位のリーマン・ブラザーズが破綻し、相場はさらなる深みへ大急落しました。これを機に、米当局は公的資金を投入し、超金融緩和による起死回生に踏み出し、株式相場は半年後の2009年3月を底に金融相場入りしました。

読み取るべき教訓は、「危機は買い場」と言う前に、今は「落ちるナイフはつかむな」と考えます。ベアー・スターンズならぬ、SVBとクレディ・スイスの救済合併、当局の預金保護、十分な流動性供給などの諸対策で不安心理一服でも、警戒は解かないという教訓です。

銀行システム支持、景気回復サイクルへ十分な金融緩和に向かう段階ではありません。FRBは、金融安定性が許す限りにおいて、インフレ抑制の利上げをまだ必要と思案している段階です。

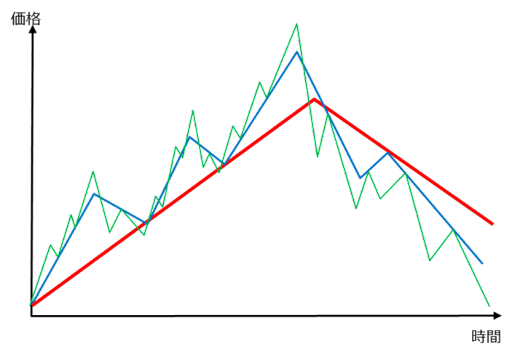

図3は、相場がさまざまな時間軸の波動の重なりであることをイメージ化しています。金融緩和から引き締めに至る過程の株式相場の長期波動を赤線とすれば、それに付随してより中期の波動(青線)が赤線の下降サイクル中にも反発する展開があり得るのです。しかし、赤線はまだ金融引き締めに金融不安が重なった下降サイクル中と見るのが、妥当でしょう。

図2:リーマン危機前後の米主要金利とS&P500

図3:時間軸の異なる相場変動の階層イメージ

![[今週の日経平均]最高値更新も「天井サイン」出現!今週の日本株どうなる?!](https://m-rakuten.ismcdn.jp/mwimgs/6/c/356m/img_6c199645af38ea98963a94af8b6f3b6934054.jpg)

![[動画で解説]日銀が7月利上げに踏み切るべきでないこれだけの理由](https://m-rakuten.ismcdn.jp/mwimgs/a/8/160m/img_a8715b638366eed8a8f8d75613b8e92163161.jpg)

![[フィーチャー] バイデン氏もトランプ氏も鉄鋼業界を救いたいが、つぶす可能性もある](https://m-rakuten.ismcdn.jp/mwimgs/3/2/160m/img_32aca21472e8a9bb523a39c473740d6a30904.jpg)