![[動画で解説]成長株、割安株、高配当利回り株…どの株を選べばいい?](https://m-rakuten.ismcdn.jp/mwimgs/8/4/498m/img_84b60a4da51373f73b5c52275b097f2837381.jpg)

![[動画で解説]桐谷さんの優待生活に突撃!#1~桐谷さん、おきに優待ベスト3見せてください!~](https://m-rakuten.ismcdn.jp/mwimgs/9/5/498m/img_9528c8c2f23001a3deb43de0c6f7845872398.jpg)

![[今週の日経平均]最高値更新も「天井サイン」出現!今週の日本株どうなる?!](https://m-rakuten.ismcdn.jp/mwimgs/2/b/160m/img_2b5a074cc6a3e935645125fb974dffcf59165.jpg)

![[動画で解説]みずほ証券コラボ┃7月16日【米株は小型選別 日本株はドル建てに注目~今週は米共和党大会と米決算発表~】みずほウィークリーVIEW 中島三養子](https://m-rakuten.ismcdn.jp/mwimgs/2/a/498m/img_2a5df0131378bd46a83ce1f01fbb418d92438.jpg)

![[動画で解説]【テクニカル分析】今週の日本株 最高値を更新後日本株はどうなる?~出現した「天井サイン」をどう読むか~<チャートで振り返る先週の株式市場と今週の見通し>](https://m-rakuten.ismcdn.jp/mwimgs/6/0/498m/img_60df7a3c9e52ac000de20f75f870968d71371.jpg)

![[動画で解説]円高ショックで日経平均急落、夏枯れ相場始まり?](https://m-rakuten.ismcdn.jp/mwimgs/3/c/498m/img_3c55226b36153bdd05e3d3a674f68f9245072.jpg)

![[動画で解説]新NISAを使った個別株投資について](https://m-rakuten.ismcdn.jp/mwimgs/0/c/498m/img_0c14e3a2b5e84beb52872a9b879aa3e795587.jpg)

今回のサマリー

●情勢が複雑になると、投資家は「危機は買い場」といった単純論調に引かれやすい。

●歴史的に、「危機は買い場」は正しいが、情勢次第で「落ちるナイフをつかむな」をまず留意。

●危機を買い場とするのは、経済・金融の立て直しを展望できる金融緩和が十分に行われる状況。

●現状は、まだインフレ下げ渋りで金融引き締め途上にあり、リスク投資が割に合うかはご一考。

複雑な情勢ゆえの単純思考

米株式相場の力学は金融不安によって複雑化しています。SVB(シリコンバレー銀行)破綻前までは、経済指標の強弱でインフレの可能性を探り、FRB(米連邦準備制度理事会)の利上げの程度から相場へのインパクトを見るだけでした。

ここに金融不安が加わると様相が変わります。金利低下は従来通り、株価にとってサポートか、それとも金融不安によるリスクオフで株安要因か、ニュース次第、地合い次第でどちらの解釈も可能です。

景気悪化も、底浅で、なおかつインフレ鈍化を招くなら良いニュースになり得たものが、今や、金融不安が招くリセッション(景気後退)懸念にもなりかねません。

好悪両ニュースとも何でも悪いニュースにされかねないのは不安ゆえ。さらに、金融不安の広がりの速さとインパクトの大きさ、根深さです。漠然とした不安、現実の高リスク、景気-インフレ-金利の相場力学関係に金融不安が加わる複雑さ、さらに考える猶予を与えない切迫感や焦燥感、こうしたストレス環境においては、情報を総合的に、合理的に、整合的に取り込んで判断することなど、誰にもできないでしょう。

ただ、判断不能というのもまた居心地が悪いもの。何かしなければ、と焦る投資家がつい引き寄せられるのが、強いトーンで単純に割り切って語られる相場論調です。「危機は買い場」とか、「リーマン級危機」とか、そこかしこに見られます。

ここ数回のトウシルのレポートでは、できるだけ冷静に情勢を理解するための枠組みとして、金融不安の背景となる環境、メカニズム、インパクト、これから…を解説しました。今回は特に「危機は買い場」というあおり文句に対して、冷静に臨む視座をガイドします。

「危機は買い場」の歴史

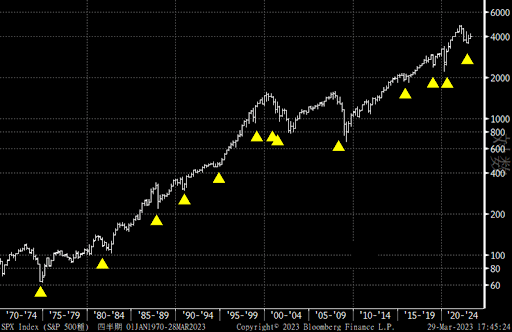

S&P500種指数の長期推移(図1、対数表示)を見ると、たびたび起こる危機的下落時に買い出動することは、大局観としては正しいと言えます。株式相場が全体として、企業が生み出す価値を反映するものとすれば、それはマクロの経済成長に見合って上昇すると、考えて良いでしょう。

一方で、相場には波動力学があり、長期上昇トレンドの軸に対して、大きく上振れるとき、ひどく下振れるときが、繰り返し起こります。下振れのときは、相場には、落ち込んだ分のキャッチアップを含め、速く高い上昇が見込まれるので、買いの好機と言えます。

しかし、それは危機の深刻度、その持続期間次第であることは言うまでもありません。図1でも、インフレ高進からスタグフレーション(高インフレと不況の共存)に陥った1970年代後半、グロース株の夢が暴走した2000年代初頭のITバブル破裂、金融システムが世界的に危機に瀕した2008年リーマン危機など、相場がいかに深く長い調整に見舞われたかが分かります。

今般の金融不安は、そこまでの危機にならないという指摘も少なくありません。しかし、コロナ禍という特殊事情に対応した超金融・財政緩和政策の結果、グロース株の夢が極端に膨らみ、40年来のインフレを招いて、急速な金融引き締めに走り、株式・債券とも相場は急落し、金融不安にまで至っている状況を、軽々に扱って良いとは思えずにいます。

図1:S&P500の長期推移(対数表示)

![[今週の日経平均]最高値更新も「天井サイン」出現!今週の日本株どうなる?!](https://m-rakuten.ismcdn.jp/mwimgs/6/c/356m/img_6c199645af38ea98963a94af8b6f3b6934054.jpg)

![[動画で解説]日銀が7月利上げに踏み切るべきでないこれだけの理由](https://m-rakuten.ismcdn.jp/mwimgs/a/8/160m/img_a8715b638366eed8a8f8d75613b8e92163161.jpg)

![[フィーチャー] バイデン氏もトランプ氏も鉄鋼業界を救いたいが、つぶす可能性もある](https://m-rakuten.ismcdn.jp/mwimgs/3/2/160m/img_32aca21472e8a9bb523a39c473740d6a30904.jpg)