今回のサマリー

●情勢が複雑になると、投資家は「危機は買い場」といった単純論調に引かれやすい。

●歴史的に、「危機は買い場」は正しいが、情勢次第で「落ちるナイフをつかむな」をまず留意。

●危機を買い場とするのは、経済・金融の立て直しを展望できる金融緩和が十分に行われる状況。

●現状は、まだインフレ下げ渋りで金融引き締め途上にあり、リスク投資が割に合うかはご一考。

複雑な情勢ゆえの単純思考

米株式相場の力学は金融不安によって複雑化しています。SVB(シリコンバレー銀行)破綻前までは、経済指標の強弱でインフレの可能性を探り、FRB(米連邦準備制度理事会)の利上げの程度から相場へのインパクトを見るだけでした。

ここに金融不安が加わると様相が変わります。金利低下は従来通り、株価にとってサポートか、それとも金融不安によるリスクオフで株安要因か、ニュース次第、地合い次第でどちらの解釈も可能です。

景気悪化も、底浅で、なおかつインフレ鈍化を招くなら良いニュースになり得たものが、今や、金融不安が招くリセッション(景気後退)懸念にもなりかねません。

好悪両ニュースとも何でも悪いニュースにされかねないのは不安ゆえ。さらに、金融不安の広がりの速さとインパクトの大きさ、根深さです。漠然とした不安、現実の高リスク、景気-インフレ-金利の相場力学関係に金融不安が加わる複雑さ、さらに考える猶予を与えない切迫感や焦燥感、こうしたストレス環境においては、情報を総合的に、合理的に、整合的に取り込んで判断することなど、誰にもできないでしょう。

ただ、判断不能というのもまた居心地が悪いもの。何かしなければ、と焦る投資家がつい引き寄せられるのが、強いトーンで単純に割り切って語られる相場論調です。「危機は買い場」とか、「リーマン級危機」とか、そこかしこに見られます。

ここ数回のトウシルのレポートでは、できるだけ冷静に情勢を理解するための枠組みとして、金融不安の背景となる環境、メカニズム、インパクト、これから…を解説しました。今回は特に「危機は買い場」というあおり文句に対して、冷静に臨む視座をガイドします。

「危機は買い場」の歴史

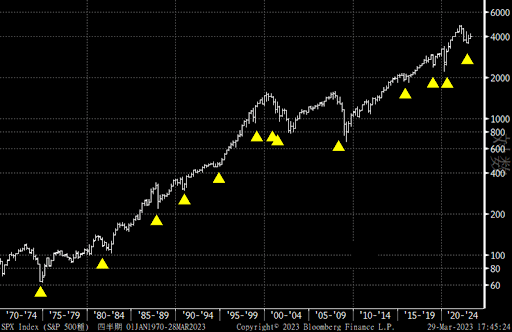

S&P500種指数の長期推移(図1、対数表示)を見ると、たびたび起こる危機的下落時に買い出動することは、大局観としては正しいと言えます。株式相場が全体として、企業が生み出す価値を反映するものとすれば、それはマクロの経済成長に見合って上昇すると、考えて良いでしょう。

一方で、相場には波動力学があり、長期上昇トレンドの軸に対して、大きく上振れるとき、ひどく下振れるときが、繰り返し起こります。下振れのときは、相場には、落ち込んだ分のキャッチアップを含め、速く高い上昇が見込まれるので、買いの好機と言えます。

しかし、それは危機の深刻度、その持続期間次第であることは言うまでもありません。図1でも、インフレ高進からスタグフレーション(高インフレと不況の共存)に陥った1970年代後半、グロース株の夢が暴走した2000年代初頭のITバブル破裂、金融システムが世界的に危機に瀕した2008年リーマン危機など、相場がいかに深く長い調整に見舞われたかが分かります。

今般の金融不安は、そこまでの危機にならないという指摘も少なくありません。しかし、コロナ禍という特殊事情に対応した超金融・財政緩和政策の結果、グロース株の夢が極端に膨らみ、40年来のインフレを招いて、急速な金融引き締めに走り、株式・債券とも相場は急落し、金融不安にまで至っている状況を、軽々に扱って良いとは思えずにいます。

図1:S&P500の長期推移(対数表示)

教訓「落ちるナイフをつかむな」

リーマン危機前後の米金利とS&P500を図2で対比しました。当時は、インフレが相対的に低く、長短金利とも景気中立レベルとされた5%強までしか上昇していません。それでも金融不安が起こると、素早く波及しました。株価は2007年がピークでした。金融引き締めによる住宅市況の悪化、それに伴うサブプライム問題の浮上を受けて、下げ足を速めました。

その後、全米第5位の投資銀行ベアー・スターンズが事実上破綻した2008年春先に向けて、相場は一段安になっています。しかし、同社がJPモルガン銀行に救済合併され、不安心理はいったん落ち着き、株価も反発しました。その後数カ月、危機は回避された、もう大丈夫だと、安堵(あんど)が広がりました。

ところが、市場の不安はあっさり再燃するものです。結局、2008年9月に投資銀行第4位のリーマン・ブラザーズが破綻し、相場はさらなる深みへ大急落しました。これを機に、米当局は公的資金を投入し、超金融緩和による起死回生に踏み出し、株式相場は半年後の2009年3月を底に金融相場入りしました。

読み取るべき教訓は、「危機は買い場」と言う前に、今は「落ちるナイフはつかむな」と考えます。ベアー・スターンズならぬ、SVBとクレディ・スイスの救済合併、当局の預金保護、十分な流動性供給などの諸対策で不安心理一服でも、警戒は解かないという教訓です。

銀行システム支持、景気回復サイクルへ十分な金融緩和に向かう段階ではありません。FRBは、金融安定性が許す限りにおいて、インフレ抑制の利上げをまだ必要と思案している段階です。

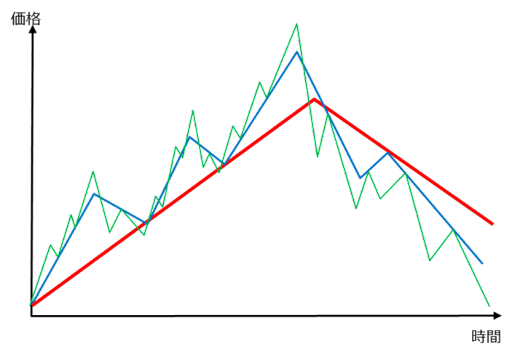

図3は、相場がさまざまな時間軸の波動の重なりであることをイメージ化しています。金融緩和から引き締めに至る過程の株式相場の長期波動を赤線とすれば、それに付随してより中期の波動(青線)が赤線の下降サイクル中にも反発する展開があり得るのです。しかし、赤線はまだ金融引き締めに金融不安が重なった下降サイクル中と見るのが、妥当でしょう。

図2:リーマン危機前後の米主要金利とS&P500

図3:時間軸の異なる相場変動の階層イメージ

サイクル投資のゆとり度

株式強気派からは、

・金融不安の割に株価は底堅くしっかりしている

・金利の先行き見通しは大幅に下がっている

・銀行支援の流動性供給は量的緩和になっている

などなど、反論もあるでしょう。

しかし、2022年のサマーラリー、その調整を終えた後の10~11月秋相場には、インフレはもう大丈夫、景気は底浅、株は割安で買い場…など、1月ラリーから2月に入るとノーランディング論と、株式相場は言いたい放題が性分です。

強気派の論拠も、

・金利が下がっても、金融不安後は銀行の貸出基準が厳しくなり、金融引き締め効果は強まる

・流動性供給はこのマイナス作用を何とか埋め合わせるもので、プラス効果が出る段階ではない

・底堅い株価は金利低下のサポートとリスクオフを気迷う段階のもので、遠からず銀行貸出厳格化と個別決算、ファンドの経営問題などをきっかけに下振れ余地を残している

と、明暗あっさり転じ得ることを留意します。

何も事態を悲観しているわけではありません。ただ下降サイクルの終息には、インフレ低下後の十分な金融緩和を待つ必要があるというだけです。マクロの逆風下で、金融不安まで重なる場面に、あえてリスク投資に打って出ることが割に合うとは考えません。そうであればこそ、プロはまず、流動性確保、安全への逃避に走るのです。

もちろん、安全への逃避が相場に過剰反応をもたらし、短期投資家に揺り返しのチャンスをもたらす面はあります。何かしないと気が済まない投資家には、(1)短期投資、(2)長期の時間分散投資、より確実にじっくり中長期投資派なら、次の金融緩和期の(3)株式金融相場まで待機、という従来からの三つのスタンスはそれぞれ「あり」でしょう。

特に(3)金融相場に向けて、昨秋にドル資金を円転するか、ドル資金のまま米国債などでイールド・ハンティングしていれば、今回の金融不安に守りになると同時に、下降サイクルが速まると、円高でのドル転、債券価格上昇の利益確定という攻めにもなっています。いつでも株式一本槍ではなく、サイクル投資で、株式、金利・債券、為替、さらに商品を含むローテーションは、基本であると同時に王道です。

サイクル投資には、「強気相場は、悲観の中で生まれ、懐疑の中で育ち、楽観の中で成熟し、陶酔の中で消えていく」という名格言があります。金融引き締め途上で景気悪化にも至っていない現状は、悲観以前でしょう。強気相場が育つ懐疑段階でも、十分に相場妙味は大きいと言えます。サイクル投資の視座から、クールにゆとりを持って、あえて今「危機は買い場」かどうかを考えてみて下さい。

■著者・田中泰輔の『逃げて勝つ 投資の鉄則』(日本経済新聞出版刊)が発売中です!

本コンテンツは情報の提供を目的としており、投資その他の行動を勧誘する目的で、作成したものではありません。銘柄の選択、売買価格等の投資の最終決定は、お客様ご自身でご判断いただきますようお願いいたします。本コンテンツの情報は、弊社が信頼できると判断した情報源から入手したものですが、その情報源の確実性を保証したものではありません。本コンテンツの記載内容に関するご質問・ご照会等には一切お答え致しかねますので予めご了承お願い致します。また、本コンテンツの記載内容は、予告なしに変更することがあります。