![[動画で解説]成長株、割安株、高配当利回り株…どの株を選べばいい?](https://m-rakuten.ismcdn.jp/mwimgs/8/4/498m/img_84b60a4da51373f73b5c52275b097f2837381.jpg)

![[動画で解説]桐谷さんの優待生活に突撃!#1~桐谷さん、おきに優待ベスト3見せてください!~](https://m-rakuten.ismcdn.jp/mwimgs/9/5/498m/img_9528c8c2f23001a3deb43de0c6f7845872398.jpg)

![[今週の日経平均]最高値更新も「天井サイン」出現!今週の日本株どうなる?!](https://m-rakuten.ismcdn.jp/mwimgs/2/b/160m/img_2b5a074cc6a3e935645125fb974dffcf59165.jpg)

![[動画で解説]みずほ証券コラボ┃7月16日【米株は小型選別 日本株はドル建てに注目~今週は米共和党大会と米決算発表~】みずほウィークリーVIEW 中島三養子](https://m-rakuten.ismcdn.jp/mwimgs/2/a/498m/img_2a5df0131378bd46a83ce1f01fbb418d92438.jpg)

![[動画で解説]【テクニカル分析】今週の日本株 最高値を更新後日本株はどうなる?~出現した「天井サイン」をどう読むか~<チャートで振り返る先週の株式市場と今週の見通し>](https://m-rakuten.ismcdn.jp/mwimgs/6/0/498m/img_60df7a3c9e52ac000de20f75f870968d71371.jpg)

![[動画で解説]円高ショックで日経平均急落、夏枯れ相場始まり?](https://m-rakuten.ismcdn.jp/mwimgs/3/c/498m/img_3c55226b36153bdd05e3d3a674f68f9245072.jpg)

![[動画で解説]新NISAを使った個別株投資について](https://m-rakuten.ismcdn.jp/mwimgs/0/c/498m/img_0c14e3a2b5e84beb52872a9b879aa3e795587.jpg)

今週の海外市場の動向をチェック

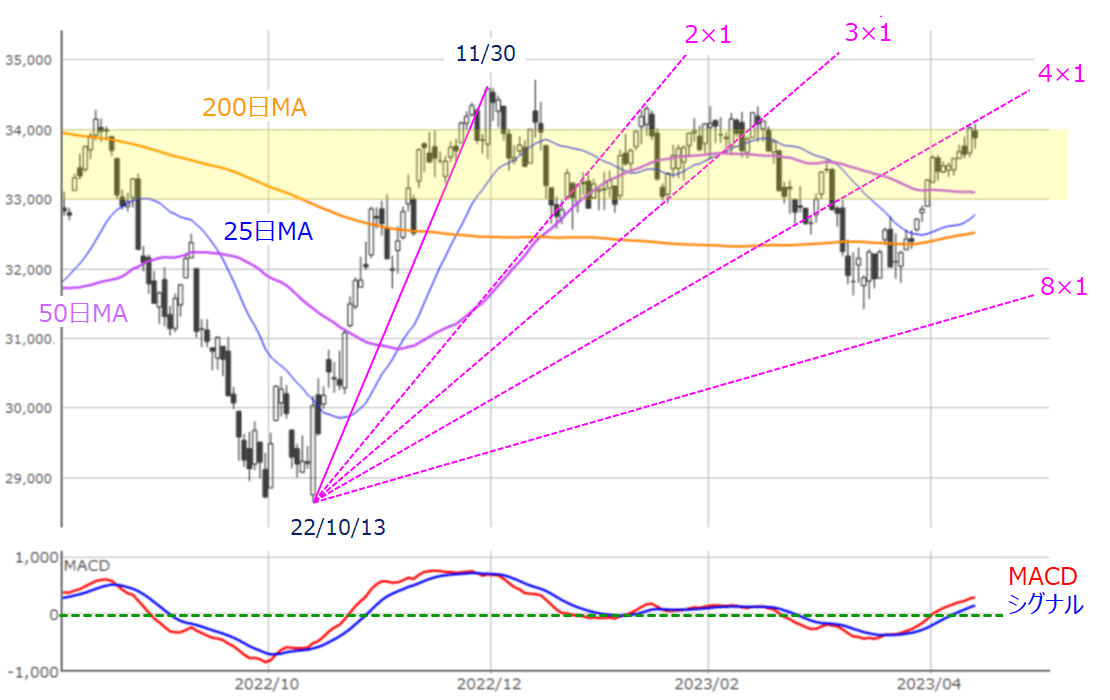

図6 米NYダウ(日足)とMACD(2023年4月14日取引終了時点)

先週末のダウ工業株30種平均(NYダウ)の終値は3万3,886ドルとなり、前週末終値(3万3,485ドル)から400ドルほど上昇させて一週間の取引を終えました。

取引時間中には節目の3万4,000ドル台に乗せる場面もあり、順調に値を戻している印象ですが、日経平均やTOPIXと、騰落率(1.19%の上昇)を比べると、株価の伸びが限定的になっていることが分かります。

また、図6で示したギャン・アングルの「8×1」ラインや、ここ数カ月で取引の多い3万3,000~3万4,000ドルの価格帯の上限に差し掛かっています。

そのため、今週の米国株市場は、上値の目安で上昇が止まるのか、それとも、目安を上抜けて一段高となるのかが注目されます。

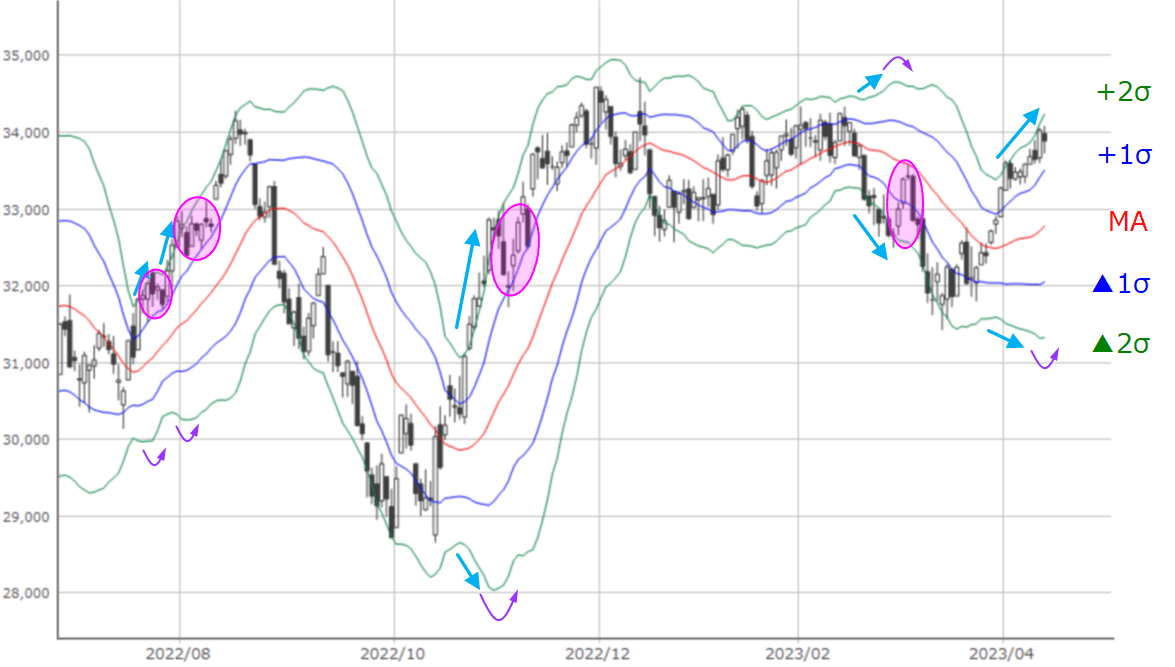

図7 米NYダウ(日足)のボリンジャーバンド(2023年4月14日取引終了時点)

上の図7はNYダウ(日足)のボリンジャーバンドです。

ボリンジャーバンドでは、トレンドが発生した際、バンドの幅が狭いところから株価が動き出しを見せ、バンドの幅が上下に拡大していきます。

その後、トレンドが発生している反対側のバンドの向きが変わったところでいったん株価の動きが止まり、トレンドが反転するのか、それとも、バンドの5本の線が同じ方向を向いて、トレンドが継続する「バンドウォーク」となるのかを見極める、というのが一般的な見方になります。

足元の状況を見ると、株価がプラス2σ(シグマ)に沿って上昇してきましたが、下向きだった反対側のマイナス2σが微妙に上を向き始めています。

また、先ほどの上値の目安への意識もあって、今週のNYダウはひとまず上昇が一服してのスタートとなりそうです。その後については、企業決算の動向や景況感との組み合わせ次第となります。

ただし、相場を大局的に見渡すと、現在の相場環境は2008年のリーマン・ショックから実施されてきた、大規模かつ長期にわたる金融緩和局面から、昨年(2022年)より米国で始まった利上げやQT(量的縮小)などが異例の速さで進められてきた引き締めの局面に入っています。

いわば極端な緩和から急激な引き締めへと、振り子の振れ幅の大きい流れであるため、今の段階になって景気への影響などの問題が出始めている状況で、3月に浮上した欧米の金融不安はその表れの一つといえます。

緩和局面では低金利と豊富なマネーによる「過剰流動性」により、株式をはじめとする資産価格の上昇や、より高い収益を志向するリスクテイクの動き、資産運用における時間的バランス(アセット・ライアビリティ・マネジメント)の偏りが顕著となっていました。

それが、急ピッチな引き締めによる金利上昇によって、米国債やMBS(不動産担保証券)といった運用資産の価格が下落して損失が発生し、金融機関の経営に対する影響が懸念されました。

加えて、ネット時代の特徴(SNSによる情報拡散や、ネットバンキングを通じた預金引き出しの速さ)が加わったことが今回の金融不安につながりました。

当局の素早い対応によって、不安はいったん落ち着いているように見えますが、今回の経験や今後の見通し不安から、今後は金融機関の経営姿勢が保守的になることが予想されます。

現金保有率を高めるために、保有資産の売却や、融資の貸し渋りや貸しはがしなどが進むことで、あらたな不安を呼び込む可能性があります。

特に、不動産については要警戒かもしれません。3月15日に米抵当銀行協会が公表した情報によると、現在の米国の商業用不動産の融資残高が4兆4,000億ドルあり、そのうちの約3割の残高が2023年と2024年に償還を迎えるスケジュールとなっています。

先ほども触れたように、金融機関の保守的な姿勢によって、融資の借り換えが困難になる可能性もあり、MBSを通じた資金調達もMBSの買い手である金融機関が売却を進めている中では、こちらも難しくなることが予想されます。

決算では大手企業に注目が集まりやすいですが、今回については、地方銀行など中小金融機関の決算が相場のムードに大きな影響を与えるかもしれません。

株式市場はしばらくの間、さらなる上昇を演じることもありそうですが、「いつはしごを外されてもおかしくはない」状況であることを認識しつつ、相場に臨む必要がありそうです。

![[今週の日経平均]最高値更新も「天井サイン」出現!今週の日本株どうなる?!](https://m-rakuten.ismcdn.jp/mwimgs/6/c/356m/img_6c199645af38ea98963a94af8b6f3b6934054.jpg)

![[今週の日経平均]最高値更新!日経平均とTOPIXはどこまで上を目指せる?~「相場の勢い」と「買い材料」~](https://m-rakuten.ismcdn.jp/mwimgs/0/1/356m/img_0140eebbe8b4844ce63465a11f41881234066.jpg)

![[今週の日本株]「強くない」相場の強さで株価上昇?~高値更新は容易いが、課題はその先の7月相場~](https://m-rakuten.ismcdn.jp/mwimgs/e/1/356m/img_e1db9e5b5292bd5d8b3ae76c8da34e7f34002.jpg)

![[動画で解説]日銀が7月利上げに踏み切るべきでないこれだけの理由](https://m-rakuten.ismcdn.jp/mwimgs/a/8/160m/img_a8715b638366eed8a8f8d75613b8e92163161.jpg)

![[フィーチャー] バイデン氏もトランプ氏も鉄鋼業界を救いたいが、つぶす可能性もある](https://m-rakuten.ismcdn.jp/mwimgs/3/2/160m/img_32aca21472e8a9bb523a39c473740d6a30904.jpg)