![[動画で解説]成長株、割安株、高配当利回り株…どの株を選べばいい?](https://m-rakuten.ismcdn.jp/mwimgs/8/4/498m/img_84b60a4da51373f73b5c52275b097f2837381.jpg)

![[動画で解説]桐谷さんの優待生活に突撃!#1~桐谷さん、おきに優待ベスト3見せてください!~](https://m-rakuten.ismcdn.jp/mwimgs/9/5/498m/img_9528c8c2f23001a3deb43de0c6f7845872398.jpg)

![[今週の日経平均]最高値更新も「天井サイン」出現!今週の日本株どうなる?!](https://m-rakuten.ismcdn.jp/mwimgs/2/b/160m/img_2b5a074cc6a3e935645125fb974dffcf59165.jpg)

![[動画で解説]みずほ証券コラボ┃7月16日【米株は小型選別 日本株はドル建てに注目~今週は米共和党大会と米決算発表~】みずほウィークリーVIEW 中島三養子](https://m-rakuten.ismcdn.jp/mwimgs/2/a/498m/img_2a5df0131378bd46a83ce1f01fbb418d92438.jpg)

![[動画で解説]【テクニカル分析】今週の日本株 最高値を更新後日本株はどうなる?~出現した「天井サイン」をどう読むか~<チャートで振り返る先週の株式市場と今週の見通し>](https://m-rakuten.ismcdn.jp/mwimgs/6/0/498m/img_60df7a3c9e52ac000de20f75f870968d71371.jpg)

![[動画で解説]円高ショックで日経平均急落、夏枯れ相場始まり?](https://m-rakuten.ismcdn.jp/mwimgs/3/c/498m/img_3c55226b36153bdd05e3d3a674f68f9245072.jpg)

![[動画で解説]新NISAを使った個別株投資について](https://m-rakuten.ismcdn.jp/mwimgs/0/c/498m/img_0c14e3a2b5e84beb52872a9b879aa3e795587.jpg)

アクティブファンドは同分類のインデックスファンドと比較

一時的に基準価額が大きく下がったとしても、即座に積み立てをやめたり、ファンドを解約したりすることはおすすめしません。ひとまず、ファンドの運用経過を見守り、おおむね3カ月単位で「市場平均・類似カテゴリーのインデックスファンドと同程度、または、それを上回る運用ができているか」を確認します。

以下、国内外の株式を投資対象とする2本のアクティブファンドAとBを例に挙げ、保有継続の判断基準についてご説明しましょう。

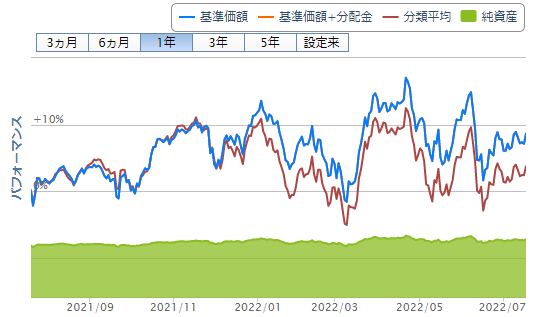

【Aファンド】保有の継続、または、追加購入もアリ

基準価額(水色)が一時的に分類平均(えんじ色)を下回る局面もあったものの、大きく下回ることはなかった。結果、2022年1月以降は分類平均を恒常的に上回る成績を収めている。

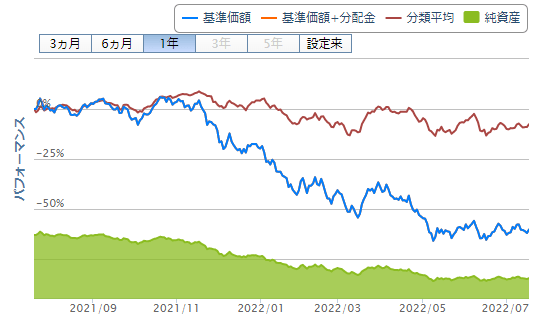

【Bファンド】手放す覚悟も必要

2021年10月以降、約半年にわたり基準価額が低下し続け、ピーク時の半値以下になってしまった。足元では下げ止まりの兆しが見えるが、ピーク時の水準まで戻すには相応の時間がかかる可能性も否定できない。ファンドの運用力に期待して保有を継続するなら、後述の追加購入は必須。

アクティブファンドのスポット買いも下がったタイミングで追加

アクティブファンドの場合も、基準価額の低下時に追加購入し、平均買付単価を下げるという基本的な対処法はインデックスファンドと同じです。ここでの大きなポイントは、あくまでも同じ銘柄を追加で購入するということ。

先述したBファンドのように基準価額が大きく毀損していても、運用力に期待して保有し続けたいなら、同じ銘柄を追加購入し、平均買付単価を下げることが必須です。反対に、追加購入をちゅうちょするなら、手放した方が賢明です。

なお、資金の性格によっては、商品を選ぶ段階から「低リスク」、つまり基準価額のブレ幅を一定水準に抑えた商品を取り入れた方が良いケースもあります。代表的なのは、退職金や教育資金など、数年以内に取り崩すことを決めている資金です。

あるいは、相続によって受け取った資金など、「減らしたくない」という明確なニーズがある場合も、最初から「減らさない」ように設計されたアクティブファンドを選んだほうがよいでしょう。

市場環境が悪化して含み損が発生すると、あせったり、気分が重くなったりして、冷静さを失いがちになります。「長期投資にはこういうときもある」と受け止められれば、再び前向きに資産運用に取り組めるはずです。まずは、ご自身が保有している投資信託を冷静に見直すところから始めましょう。

著者の新刊「【2024年新制度対応版】NISA&iDeCo完全ガイド」(SBクリエイティブ出版)が4月、全国の書店で発売されました。詳細はこちらから。

![[今週の日経平均]最高値更新も「天井サイン」出現!今週の日本株どうなる?!](https://m-rakuten.ismcdn.jp/mwimgs/6/c/356m/img_6c199645af38ea98963a94af8b6f3b6934054.jpg)

![[動画で解説]日銀が7月利上げに踏み切るべきでないこれだけの理由](https://m-rakuten.ismcdn.jp/mwimgs/a/8/160m/img_a8715b638366eed8a8f8d75613b8e92163161.jpg)