![[動画で解説]成長株、割安株、高配当利回り株…どの株を選べばいい?](https://m-rakuten.ismcdn.jp/mwimgs/8/4/498m/img_84b60a4da51373f73b5c52275b097f2837381.jpg)

![[動画で解説]桐谷さんの優待生活に突撃!#1~桐谷さん、おきに優待ベスト3見せてください!~](https://m-rakuten.ismcdn.jp/mwimgs/9/5/498m/img_9528c8c2f23001a3deb43de0c6f7845872398.jpg)

![[今週の日経平均]最高値更新も「天井サイン」出現!今週の日本株どうなる?!](https://m-rakuten.ismcdn.jp/mwimgs/2/b/160m/img_2b5a074cc6a3e935645125fb974dffcf59165.jpg)

![[動画で解説]みずほ証券コラボ┃7月16日【米株は小型選別 日本株はドル建てに注目~今週は米共和党大会と米決算発表~】みずほウィークリーVIEW 中島三養子](https://m-rakuten.ismcdn.jp/mwimgs/2/a/498m/img_2a5df0131378bd46a83ce1f01fbb418d92438.jpg)

![[動画で解説]【テクニカル分析】今週の日本株 最高値を更新後日本株はどうなる?~出現した「天井サイン」をどう読むか~<チャートで振り返る先週の株式市場と今週の見通し>](https://m-rakuten.ismcdn.jp/mwimgs/6/0/498m/img_60df7a3c9e52ac000de20f75f870968d71371.jpg)

![[動画で解説]円高ショックで日経平均急落、夏枯れ相場始まり?](https://m-rakuten.ismcdn.jp/mwimgs/3/c/498m/img_3c55226b36153bdd05e3d3a674f68f9245072.jpg)

![[動画で解説]新NISAを使った個別株投資について](https://m-rakuten.ismcdn.jp/mwimgs/0/c/498m/img_0c14e3a2b5e84beb52872a9b879aa3e795587.jpg)

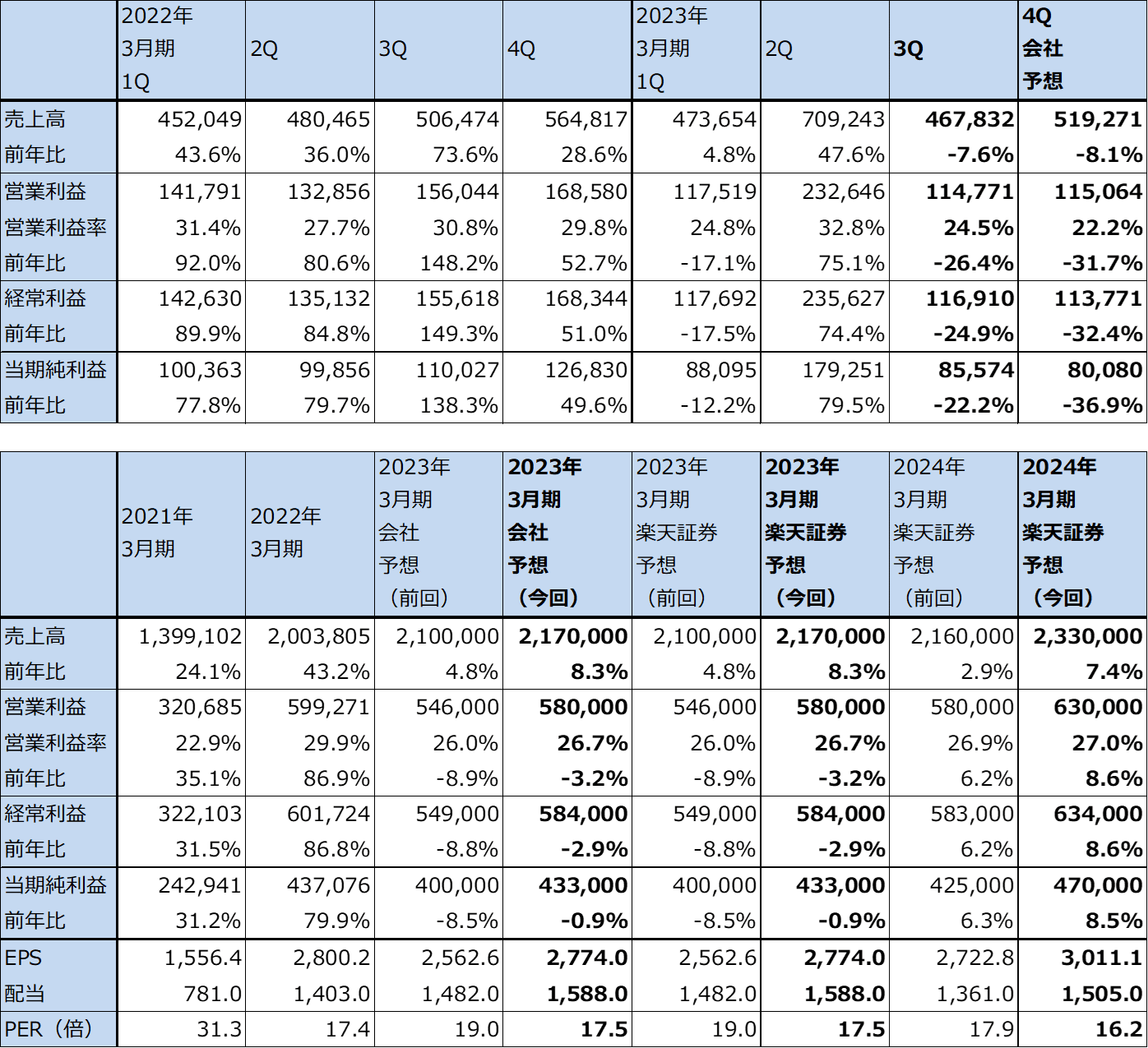

東京エレクトロン

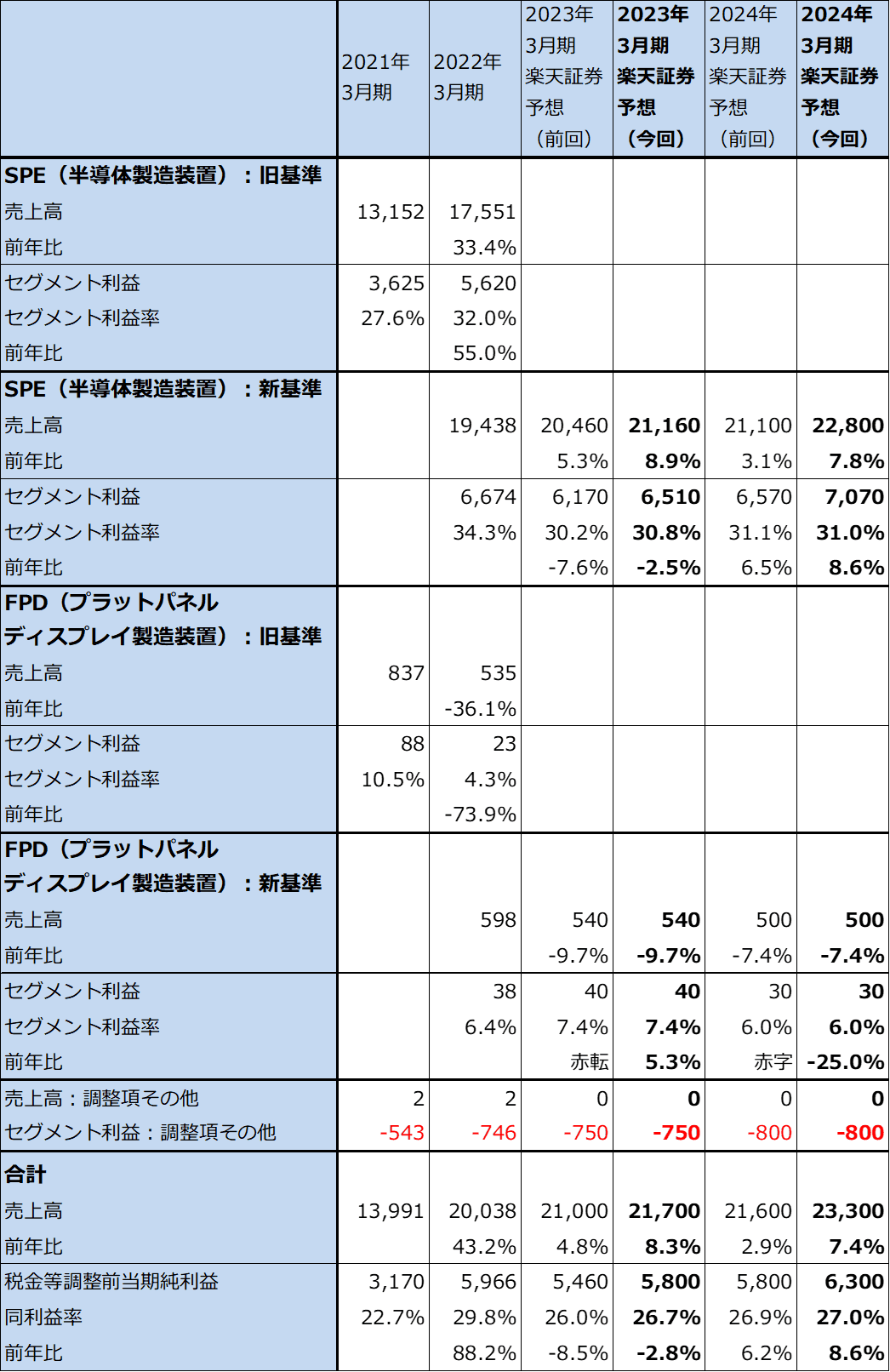

1.2023年3月期3Qは、7.6%減収、26.4%営業減益

東京エレクトロンの2023年3月期3Q(2022年10-12月期、以下今3Q)は、売上高4,678.32億円(前年比7.6%減)、営業利益1,147.71億円(同26.4%減)となりました。

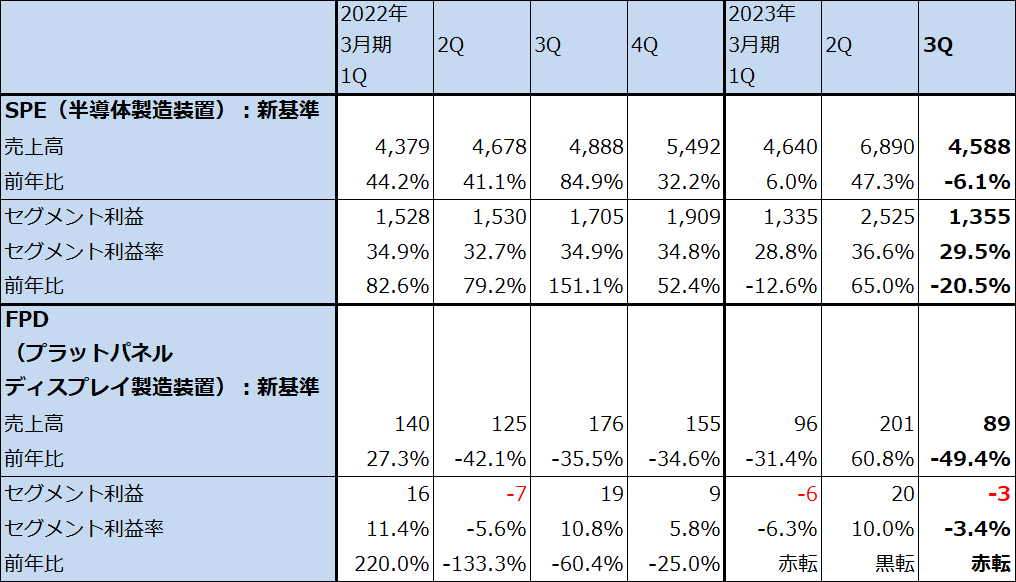

セグメント別に見ると、今3QのSPE(半導体製造装置)事業は、売上高4,588億円(同6.1%減)、セグメント利益(≒営業利益)1,355億円(同20.5%減)、FPD(フラットパネルディスプレイ製造装置)事業は、売上高89億円(同49.4%減)、セグメント損失3億円(前年同期は19億円の黒字)となりました。事業規模を見ると、SPEが全社業績の牽引役になっていますが、今3Qは前年比で減収減益となりました。

これは、前3Qの業績水準が比較的高かったこと、2022年10月から発効したアメリカ政府の対中国半導体製造装置輸出規制の強化(下の(注)を参照)によって、東京エレクトロンの中国向けが減少に転じたこと(半導体製造ラインは特定メーカーの製造装置だけでは構築できないため、アメリカ製製造装置が入手できなくなると、当該設備投資計画を中止することが多い)、メモリ市況の悪化により、DRAM、NAND型フラッシュメモリの設備投資が下方修正されたことによります。

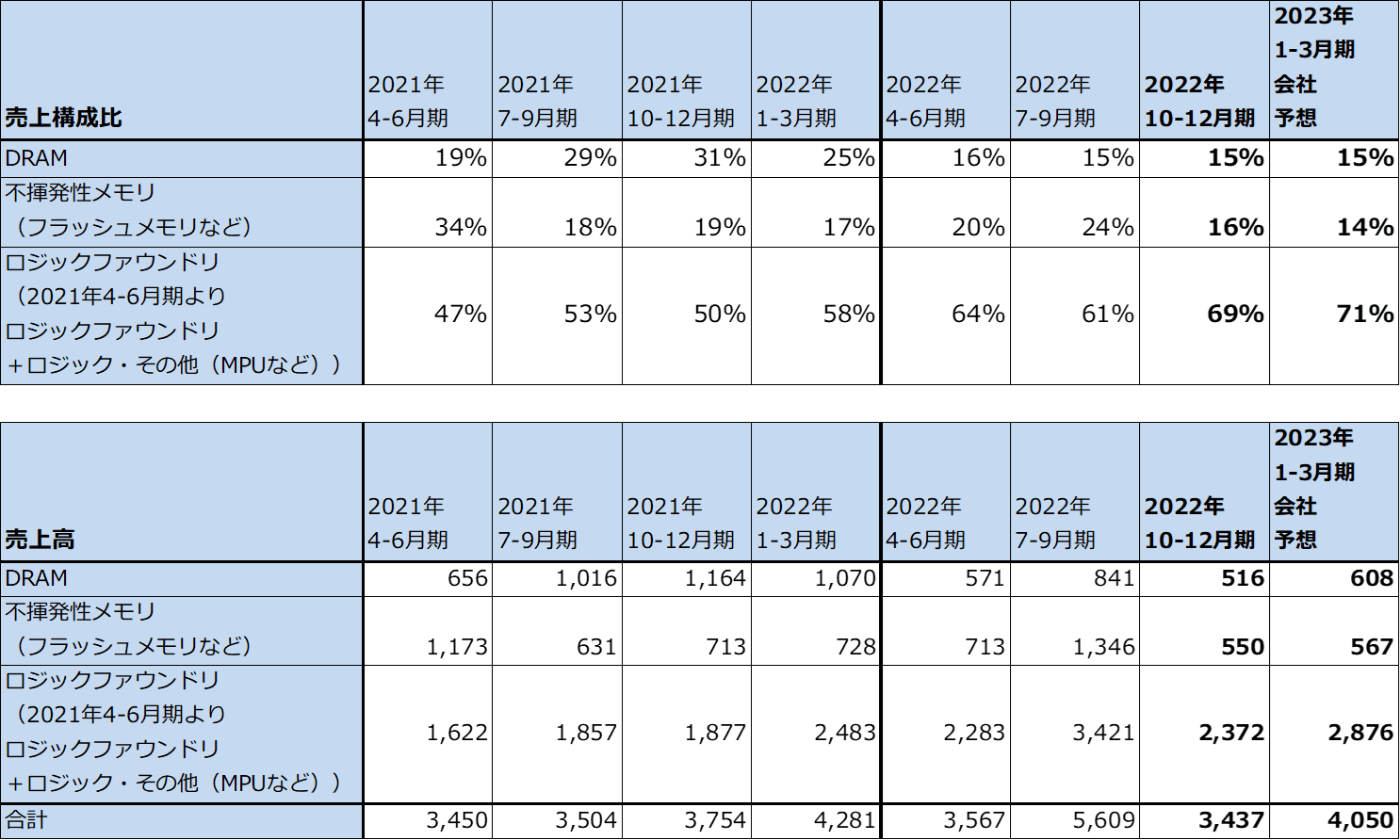

アプリケーション別売上高を見ると(表8)、DRAM、不揮発性メモリ(主にNAND)向けが前年比、前期比(今2Q比)ともに減少しています。ロジックファウンドリ(半導体受託製造業者)向けは前期比では減少していますが、前年比では増加しており、比較的高い水準にあります。

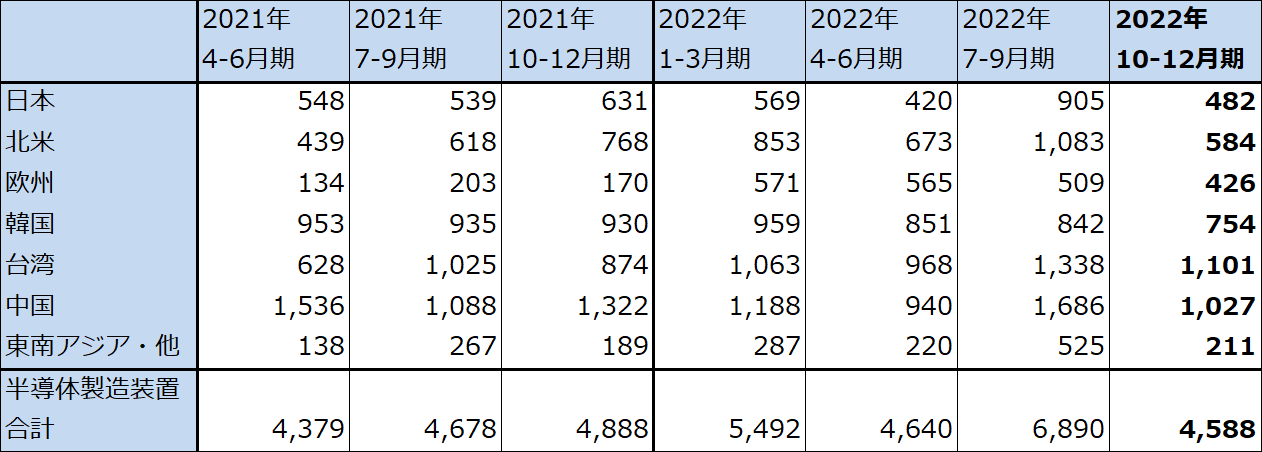

地域別売上高を見ると、前期比では中国向け、北米向けが大幅減になっています。後述のように、今3Qはすでに半導体設備投資が調整期に入っているため、前期比減少は仕方がありませんが、その中で中国向けの減少はアメリカの対中国半導体製造装置輸出規制の強化によるものと思われます。北米向けの大幅減は今2Qの水準が高かったためと思われます。また、韓国向け、台湾向けは前期比減少でしたが、高い水準が続いています。

(注)2022年10月に強化されたアメリカ政府による対中国半導体製造装置輸出規制の中身は次の通り。

先端半導体(16ナノまたは14ナノ以下のロジック半導体(FinFETまたはGAAFET)、18ナノハーフピッチ以下のDRAMメモリ、128層以上のNANDフラッシュメモリ)を製造する中国の工場に、アメリカ製半導体製造装置を輸出することが原則禁止された。それまでは、中国の最大手ファウンドリ、SMICに対して10ナノから先の微細化世代の製造に対応した製造装置を輸出することが禁止になっていたが、この規制が2022年7月に強化され14ナノから先について実質的に禁輸となっていた。2022年10月の規制強化は、2022年7月までの規制をさらに強化して中国の半導体メーカー全体に対して適用したもの。

この規制強化によって、メモリ大手のYMTCなど31企業・団体が新たに輸出規制を受けることになった。ただし、TSMC、サムスンなどの外国企業については、ケースバイケースとなる。

表6 東京エレクトロンの業績

発行済み株数 156,090千株

時価総額 7,592,218百万円(2023/3/9)

単位:百万円、円

出所:会社資料より楽天証券作成

注1:当期純利益は親会社株主に帰属する当期純利益。

注2:発行済み株数は自己株式を除いたもの。

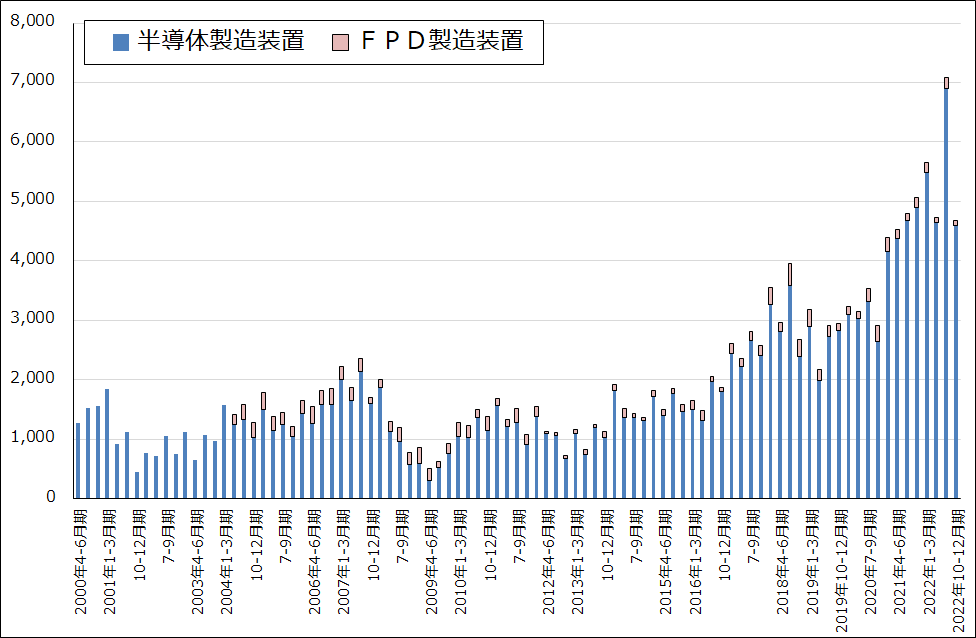

グラフ2 東京エレクトロンの半導体・FPD製造装置販売高

表7 東京エレクトロン:セグメント別業績(四半期)

出所:会社資料より楽天証券作成

注:東京エレクトロンは2022年3月期1Qより収益認識基準を変更した。上の表では新基準(2022年3月期1~4Q)を旧基準(2021年3月期1~4Q)と比較した。

表8 半導体製造装置のアプリケーション別売上構成比と売上高(新規装置のみ)

出所:会社資料より楽天証券作成。

注1:売上高は会社公表の売上構成比から楽天証券計算。

注2:2021年4-6月期からは新収益認識基準。

表9 東京エレクトロン:半導体製造装置の地域別売上高

出所:会社資料より楽天証券作成。

注1:端数処理の関係で合計が合わない場合がある。

注2:2021年4-6月期からは新収益認識基準。

2.半導体設備投資は最先端半導体向けと自動車向けが順調だが、民生品向けが減少

足元の半導体設備投資の動きを見ると、最先端ロジック(今の最先端は3ナノ)の設備投資は順調です。TSMCは2022年10-12月期の後半から3ナノ半導体の量産を開始していますが、製品が出荷開始されるのは2023年7-9月期と思われます。TSMC3ナノの人気はスマートフォン、高性能パソコン、サーバー向けなどで高いため、高水準の設備投資が続いていると思われます。

一方、5ナノ向けは減少に入った可能性があります。これは2022年に大型投資があった反動もあると思われます。7ナノはパソコン用CPUの在庫調整のため生産ラインに空きがある模様なので、これも設備投資は減少していると思われます。スマートフォン、パソコンの準高級機種から普及機種の販売が減少しているため、5ナノ、7ナノと10ナノ台の設備投資は減少していると思われます。

20ナノから昔の微細化世代でも民生向け半導体の設備投資は減少している模様です。ただしこの微細化世代では、自動車、産業機器、航空宇宙・防衛向けが増加しており、これらの工場での設備投資が増加している模様です。特に自動車向けは、半導体不足が緩和されてきたことにより、各国で自動車生産台数が少しずつ増加しており、これに加えてEV、PHVの生産販売台数が急速に増えています。ガソリン車に対して、EV、PHVは半導体の搭載個数がかなり多いため、この動きは設備投資の増加要因になります。

3.東京エレクトロンの業績は2024年3月期は一桁増収増益か。年度ベースでの業績拡大は2025年3月期からか。

前述のように、民生品向け半導体の設備投資減少、中国向けの減少、メモリ向けの減少により、東京エレクトロンの業績は2024年3月期1Qまたは2Qまで前年比減収減益になると予想されますが、2024年3月期2Qまたは3Qから回復、再成長に向かうと予想されます。

ただし、2024年3月期は一桁増収増益に止まると予想されます。これは2023年3月期の業績水準が、特に今2Qに収益認識された案件が多かったこともあり高水準だったためです。年度ベースでの二桁の業績拡大は、2025年3月期からと予想されます。

このような見方から、楽天証券では東京エレクトロンの業績を、2023年3月期は会社予想と同じ売上高2兆1,700億円(前年比8.3%増)、営業利益5,800億円(同3.2%減)と予想します。前回会社予想の売上高2兆1,000億円、営業利益5,460億円に比べて上方修正となりましたが、これは前回の会社予想では中国向けを最悪の状態になるとしていたのに対して、最悪の状態にはならないと思われること、前回予想ではメモリ、ロジックとも設備投資が減少すると予想していましたが、今回予想ではロジック向け装置売上高が今4Qに増加する見込みとなったためです。

また、来期2024年3月期楽天証券予想は、売上高2兆3,300億円(同7.4%増)、営業利益6,300億円(同8.6%増)と予想します。来2Qまたは3Qからの業績回復、再成長を予想します。アメリカCHIPS法補助金の効果は2024年に入ってからと思われますが、その効果が早めに出れば、より高い成長率になる可能性があります。

表10 東京エレクトロン:セグメント別業績(通期)

出所:会社資料より楽天証券作成

注:東京エレクトロンは2022年3月期1Qより収益認識基準を変更した。上の表では旧基準と新基準とを分けて表記した。

4.今後6~12カ月間の目標株価を、前回の5万4,000円から6万3,000円に引き上げる

東京エレクトロンの今後6~12カ月間の目標株価を、前回の5万4,000円から6万3,000円に引き上げます。楽天証券の2024年3月期予想EPS 3,011.1円に、2024年3月期2Qまたは3Qからの業績再拡大を織り込み、想定PER20~25倍を当てはめました。

中長期で投資妙味を感じます。

なお、2023年3月31日(金)を基準日として、1対3の株式分割を行います。

![[今週の日経平均]最高値更新も「天井サイン」出現!今週の日本株どうなる?!](https://m-rakuten.ismcdn.jp/mwimgs/6/c/356m/img_6c199645af38ea98963a94af8b6f3b6934054.jpg)

![[動画で解説]日銀が7月利上げに踏み切るべきでないこれだけの理由](https://m-rakuten.ismcdn.jp/mwimgs/a/8/160m/img_a8715b638366eed8a8f8d75613b8e92163161.jpg)

![[フィーチャー] バイデン氏もトランプ氏も鉄鋼業界を救いたいが、つぶす可能性もある](https://m-rakuten.ismcdn.jp/mwimgs/3/2/160m/img_32aca21472e8a9bb523a39c473740d6a30904.jpg)