2023年3月13日掲載

本レポートに掲載した銘柄:アドバンテスト(6857、東証プライム)、東京エレクトロン(8035、東証プライム)、アプライド・マテリアルズ(AMAT、NASDAQ)

アドバンテスト

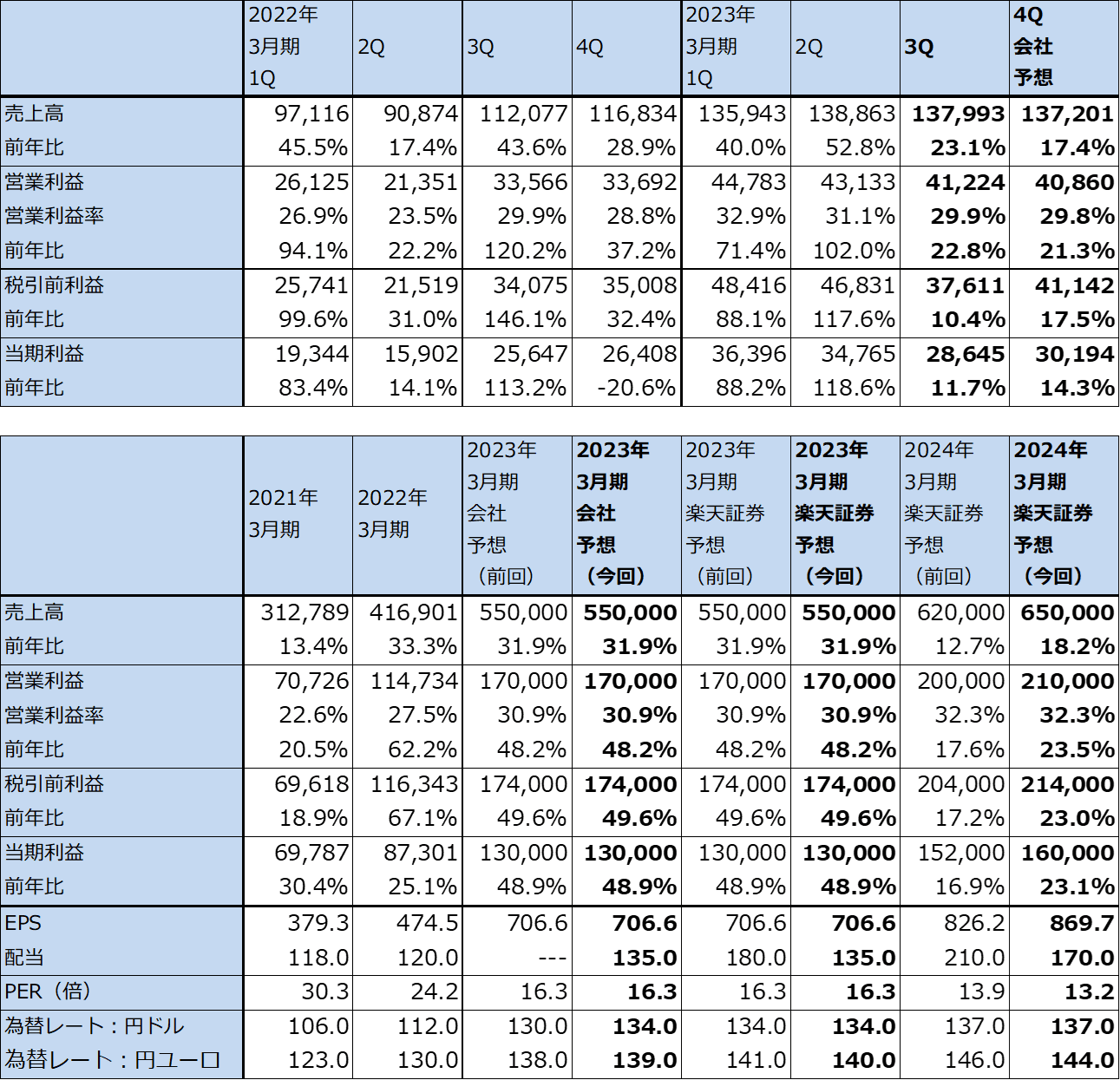

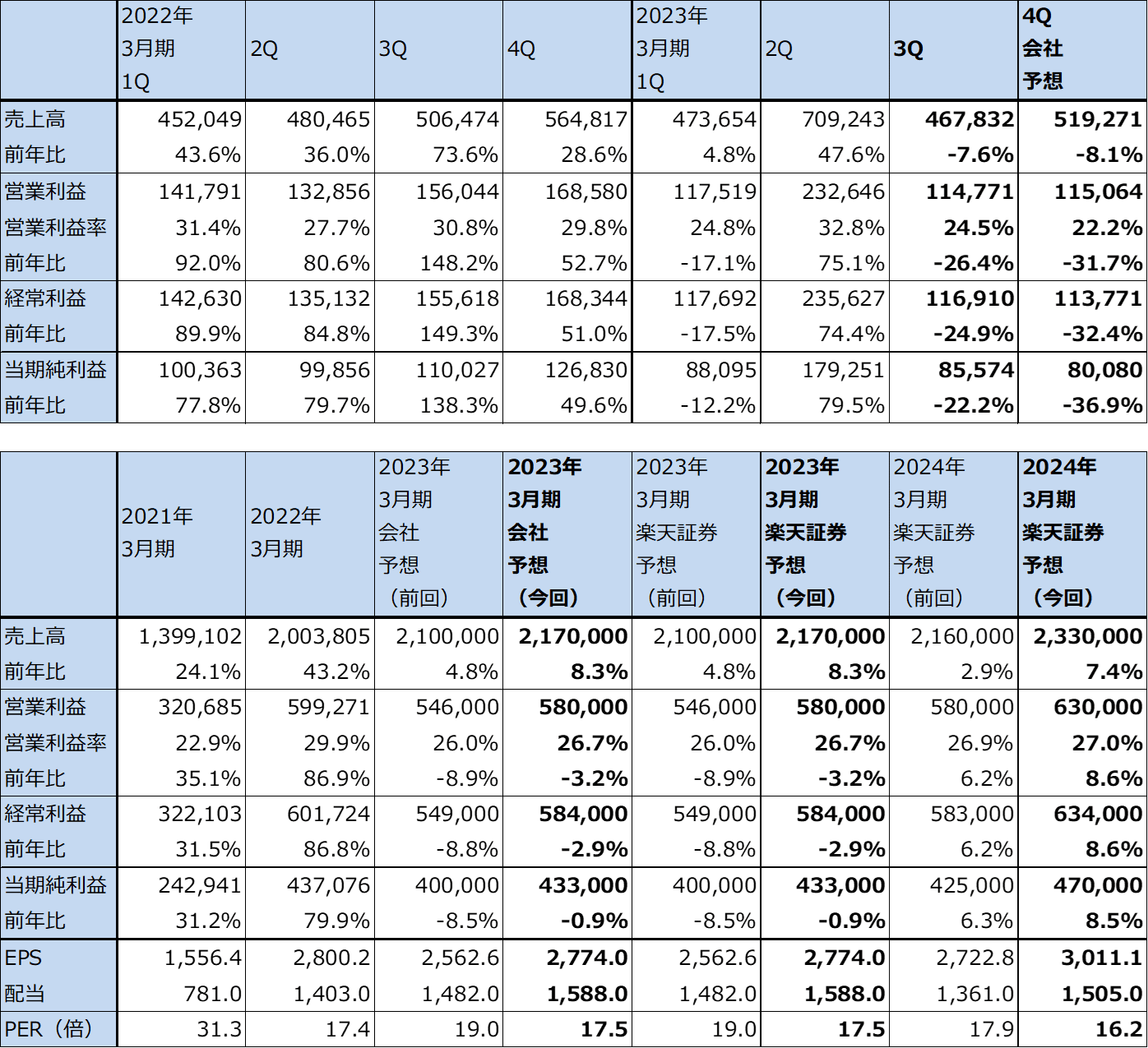

1.2023年3月期3Qは、23.1%増収、22.8%営業増益

アドバンテストの2023年3月期3Q(2022年10-12月期、以下今3Q)は、売上高1,379.93億円(前年比23.1%増)、営業利益412.24億円(同22.8%増)となりました。

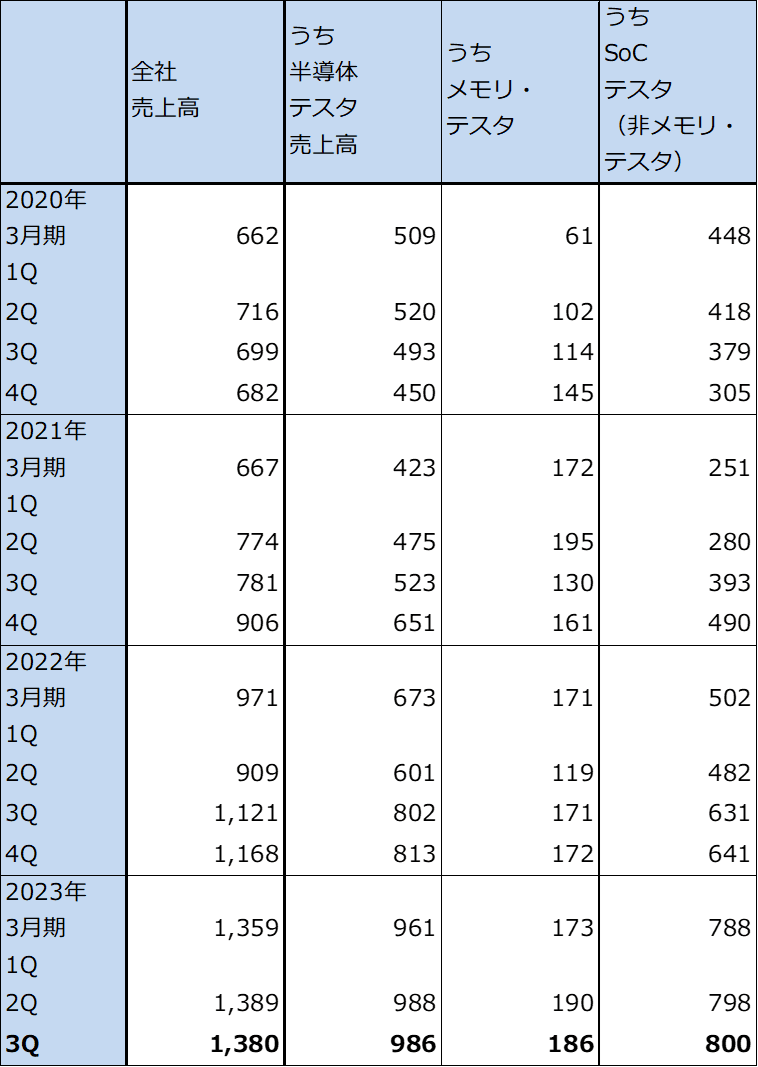

SoCテスタ売上高が前3Q631億円、今2Q798億円、今3Q800億円と順調に伸びました。本来、世界半導体出荷金額が減少過程にある中では、半導体生産金額または生産数量に対して同じ方向に敏感に動くのが後工程であり、後工程の重要装置であるテスタ売上高も減少過程に入るのが過去の事例でした。

しかし今回のサイクルでは、一桁ナノ台の先端半導体、10~20ナノから以前の成熟半導体を問わず、ロジック半導体の回路構成が複雑になっており、同じテスト時間を求めるならばテスタ台数を増やす必要が出ています。

また、回路の複雑化を反映してテスタ価格も上昇しています。以前からある単機能品が1台1億円未満なのに対して、データセンター用の最先端CPU、GPUが装着されたSoCのテストにも使う「V93000」は1.5~2.0億円/台となっており、この製品が人気となっています。

ちなみに、半導体チップ上のトランジスタの数が多いほどテスト時間は長くなりますが、スマートフォン用APU(アプリケーション・プロセッサー・ユニット)に対して最新型のサーバー用CPU、GPUのトランジスタは4倍前後多くなっています。このため、スマートフォン用チップセット向けテスタ需要が減少しても、例えばエヌビディアのデータセンター用GPU「A100」「H100」が好調に売れている場合は、SoCテスタの必要台数は変わらず、単価上昇によってSoCテスタ売上高は前年比で増える可能性があるのです。

また、メモリ・テスタ売上高も、前3Q171億円、今2Q190億円、今3Q186億円と堅調に推移しています。

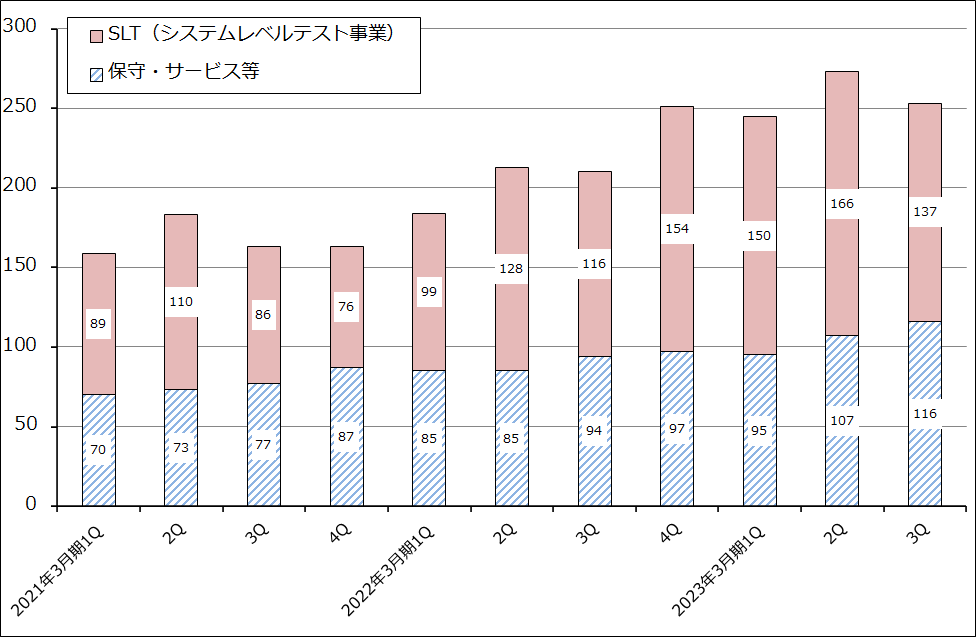

保守・サービス売上高もテスタの累計納入台数の増加に伴って堅調に増えています。

ただし、システムレベルテスト(複数の半導体の組み合わせテストを行うテスタを販売)は、今のところユーザーがスマートフォンメーカー以外に拡大しておらず、一時的と思われますが、減少しています(グラフ1)。

総合すると、今1Qから今3Qまで売上高、営業利益は高水準横ばいで推移しています。一部顧客から発注のキャンセルや納入延期の要請はあるものの、部材不足によって(特注のロジック半導体が今も不足している)納期が9~12カ月と長期化していることも、売上高が安定している要因です。

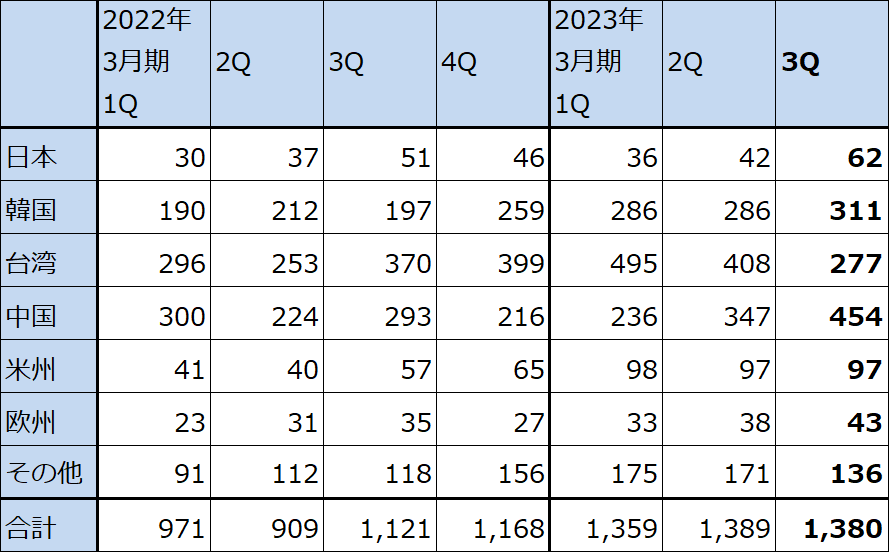

地域別売上高を見ると、今3Qは韓国向けがSoCテスタ、メモリ・テスタともに高水準横ばい、台湾向けは民生品向けSoCテスタの減少で減少しました。一方、中国向けはIoT端末向け、産業機器向け半導体需要が増加したためSoCテスタが増加しました。

なお会社側によれば、2022年の市場シェアは、SoCテスタはアドバンテスト55~60%、テラダイン40~45%、メモリ・テスタはアドバンテスト50%、テラダイン45%です。

表1 アドバンテストの業績

発行済み株数 183,970千株

時価総額 2,113,815百万円(2023/3/9)

単位:百万円、円

出所:会社資料より楽天証券作成

注1:当期利益は親会社の所有者に帰属する当期利益。

注2:発行済み株数は自己株式を除いたもの。

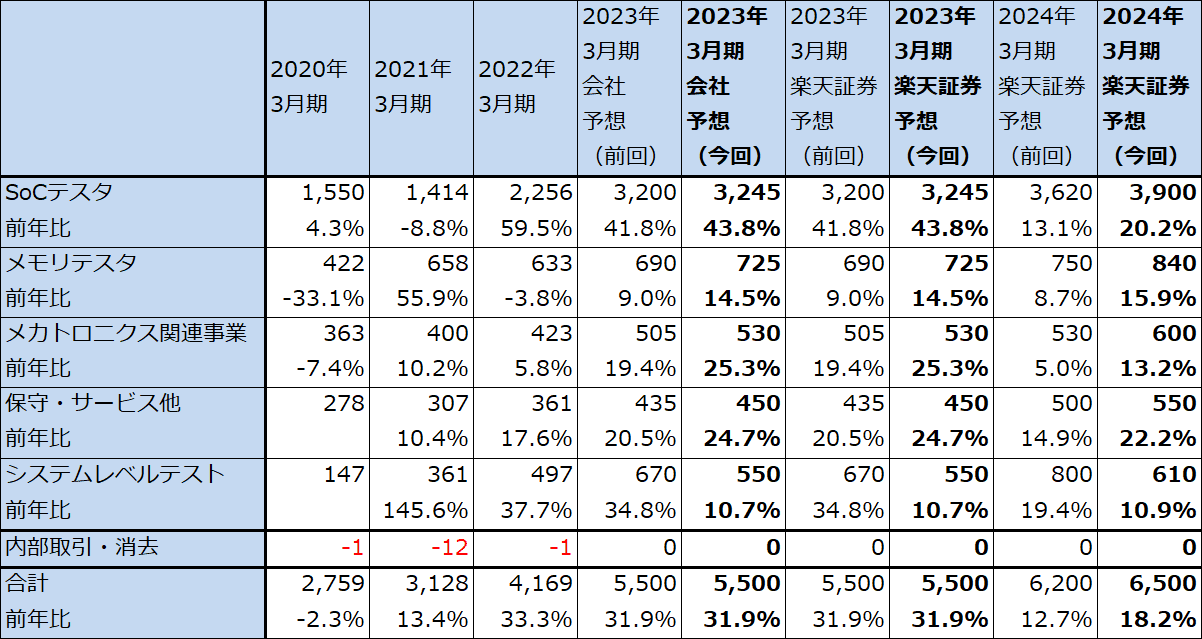

表2 アドバンテストのテスタ売上高

出所:会社資料より楽天証券作成

グラフ1 サービス他売上高の内訳

表3 アドバンテストの地域別売上高

出所:会社資料より楽天証券作成

2.2023年3月期会社予想は据え置きだが、SoCテスタ売上高は上方修正

今3Q決算では、2023年3月期会社予想業績は前回の売上高5,500億円(前年比31.9%増)、営業利益1,700億円(同48.2%増)が据え置かれました。

一方、事業別売上高の中身は変化があり、SoCテスタ、メモリ・テスタ、メカトロニクス関連事業、保守サービス他の売上高が各々小幅上方修正された一方で、システムレベルテストは670億円(前年比34.8%増)から550億円(同10.7%増)へ下方修正されました。システムレベルテストの顧客がスマートフォンメーカーから広がっておらず、スマートフォン販売の減少によって顧客の投資計画が下方修正されたことが響きました。

会社側は、スマートフォン、パソコンなどの民生品向け半導体需要(スマートフォンのAPUやDDIC(ディスプレイ・ドライバー・IC)など)の減少によって、この方面のテスタ需要が減少しているとしつつも、データセンター、AI向けの先端CPU、GPUや、自動車、産業機器向け半導体の増加によるテスタ需要の増加で補うことができるとしています。

楽天証券の2023年3月期業績予想も会社予想と同じとします。

また2024年3月期は、大手クラウドサービス(アマゾン・ウェブ・サービス、Azure(マイクロソフト)、グーグル・クラウドなど)の大規模データセンターが、従来のAI(大規模言語モデル)に加え、ChatGPTのようなジェネレーティブAI(文書、画像の生成AI)の顧客サービスへの利用、活用に積極的に乗り出しているため、データセンター向けCPU、GPU需要の増加が予想されます。このため、2024年3月期1Qまたは1~2Qに一時的なテスタ需要の落ち込みがあった場合でも、2Qまたは3Q以降はテスタ需要が好調に伸びると予想されます。

このような見方から、楽天証券では2024年3月期を売上高6,500億円(同18.2%増)、営業利益2,100億円(同23.5%増)と予想します。前回予想の売上高6,200億円、営業利益2,000億円から上方修正します。ただし、世界景気の動きによっては、民生向け半導体需要の低迷が長引くこともありえます。この点は来期のリスクになると思われます。

表4 アドバンテストの事業別売上高

出所:会社資料より楽天証券作成。

注:四捨五入のため合計が合わない場合がある。

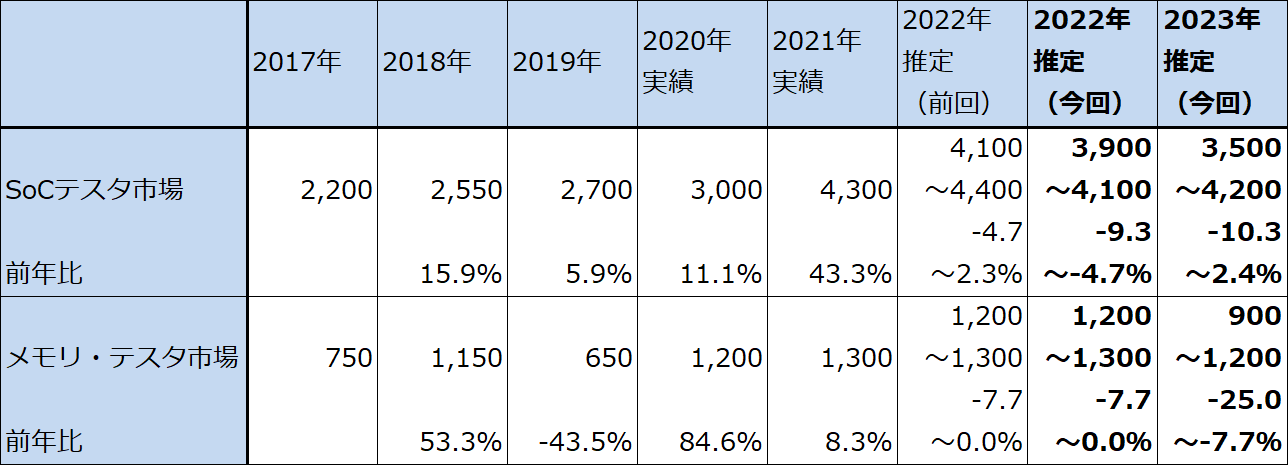

表5 アドバンテストの半導体テスタ市場予想

出所:アドバンテスト資料より楽天証券作成

3.今後6~12カ月間の目標株価を、前回の1万2,000円から1万6,000円に引き上げる

アドバンテストの今後6~12カ月間の目標株価を、前回の1万2,000円から1万6,000円に引き上げます。楽天証券の2024年3月期EPS(1株当たり利益)予想869.7円に、成長性を考慮して想定PER(株価収益率)15~20倍を当てはめました。

中長期で投資妙味を感じます。

東京エレクトロン

1.2023年3月期3Qは、7.6%減収、26.4%営業減益

東京エレクトロンの2023年3月期3Q(2022年10-12月期、以下今3Q)は、売上高4,678.32億円(前年比7.6%減)、営業利益1,147.71億円(同26.4%減)となりました。

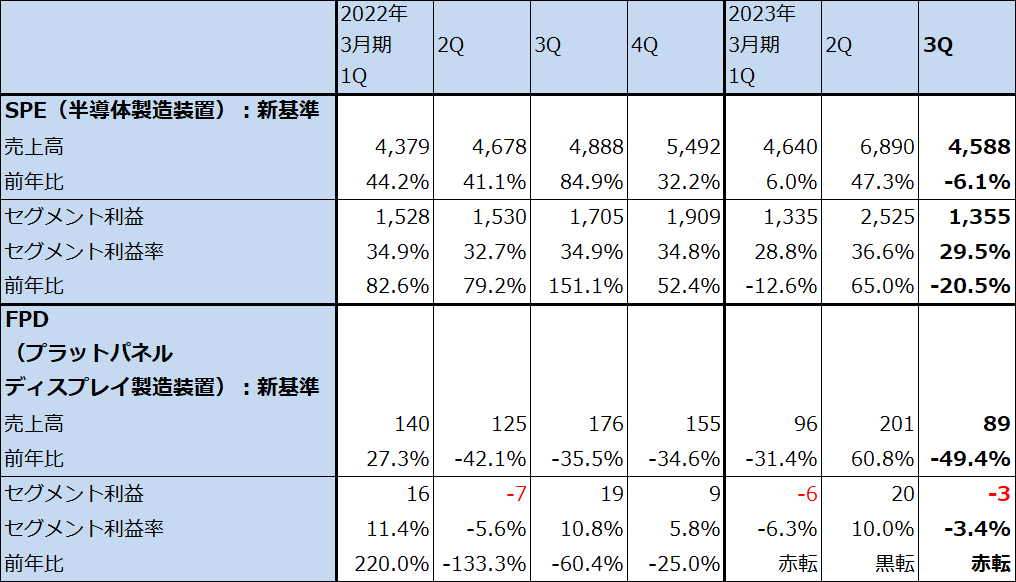

セグメント別に見ると、今3QのSPE(半導体製造装置)事業は、売上高4,588億円(同6.1%減)、セグメント利益(≒営業利益)1,355億円(同20.5%減)、FPD(フラットパネルディスプレイ製造装置)事業は、売上高89億円(同49.4%減)、セグメント損失3億円(前年同期は19億円の黒字)となりました。事業規模を見ると、SPEが全社業績の牽引役になっていますが、今3Qは前年比で減収減益となりました。

これは、前3Qの業績水準が比較的高かったこと、2022年10月から発効したアメリカ政府の対中国半導体製造装置輸出規制の強化(下の(注)を参照)によって、東京エレクトロンの中国向けが減少に転じたこと(半導体製造ラインは特定メーカーの製造装置だけでは構築できないため、アメリカ製製造装置が入手できなくなると、当該設備投資計画を中止することが多い)、メモリ市況の悪化により、DRAM、NAND型フラッシュメモリの設備投資が下方修正されたことによります。

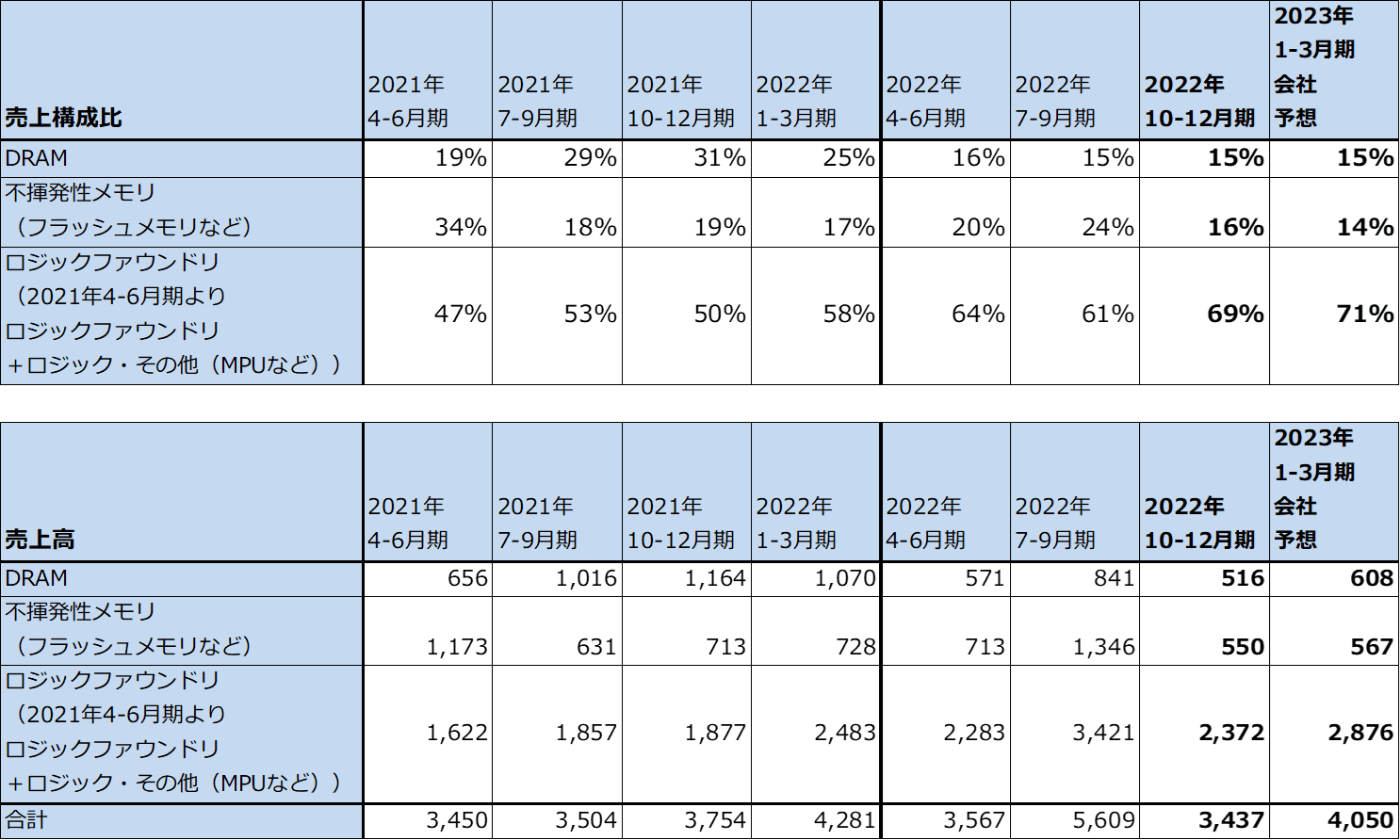

アプリケーション別売上高を見ると(表8)、DRAM、不揮発性メモリ(主にNAND)向けが前年比、前期比(今2Q比)ともに減少しています。ロジックファウンドリ(半導体受託製造業者)向けは前期比では減少していますが、前年比では増加しており、比較的高い水準にあります。

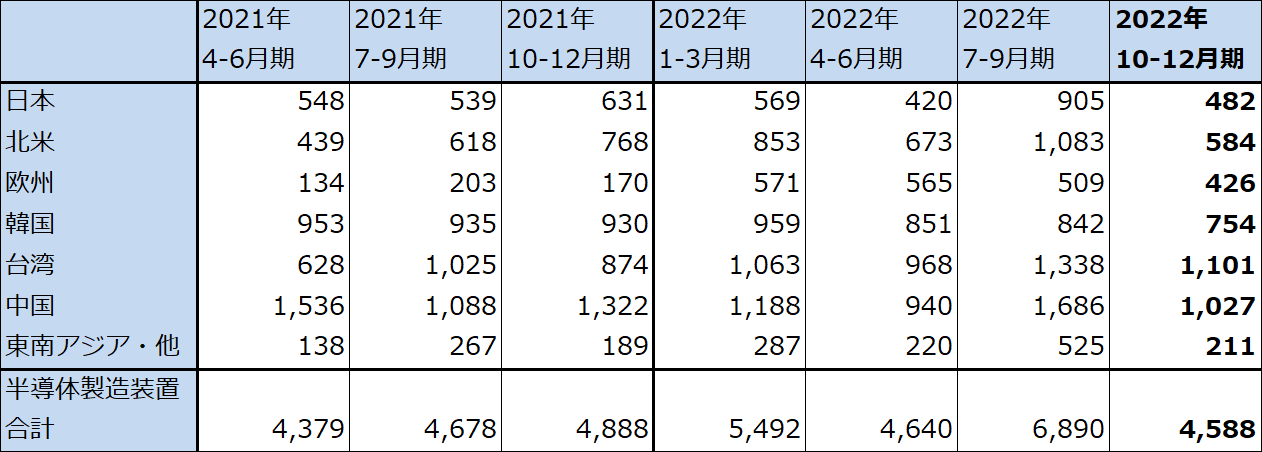

地域別売上高を見ると、前期比では中国向け、北米向けが大幅減になっています。後述のように、今3Qはすでに半導体設備投資が調整期に入っているため、前期比減少は仕方がありませんが、その中で中国向けの減少はアメリカの対中国半導体製造装置輸出規制の強化によるものと思われます。北米向けの大幅減は今2Qの水準が高かったためと思われます。また、韓国向け、台湾向けは前期比減少でしたが、高い水準が続いています。

(注)2022年10月に強化されたアメリカ政府による対中国半導体製造装置輸出規制の中身は次の通り。

先端半導体(16ナノまたは14ナノ以下のロジック半導体(FinFETまたはGAAFET)、18ナノハーフピッチ以下のDRAMメモリ、128層以上のNANDフラッシュメモリ)を製造する中国の工場に、アメリカ製半導体製造装置を輸出することが原則禁止された。それまでは、中国の最大手ファウンドリ、SMICに対して10ナノから先の微細化世代の製造に対応した製造装置を輸出することが禁止になっていたが、この規制が2022年7月に強化され14ナノから先について実質的に禁輸となっていた。2022年10月の規制強化は、2022年7月までの規制をさらに強化して中国の半導体メーカー全体に対して適用したもの。

この規制強化によって、メモリ大手のYMTCなど31企業・団体が新たに輸出規制を受けることになった。ただし、TSMC、サムスンなどの外国企業については、ケースバイケースとなる。

表6 東京エレクトロンの業績

発行済み株数 156,090千株

時価総額 7,592,218百万円(2023/3/9)

単位:百万円、円

出所:会社資料より楽天証券作成

注1:当期純利益は親会社株主に帰属する当期純利益。

注2:発行済み株数は自己株式を除いたもの。

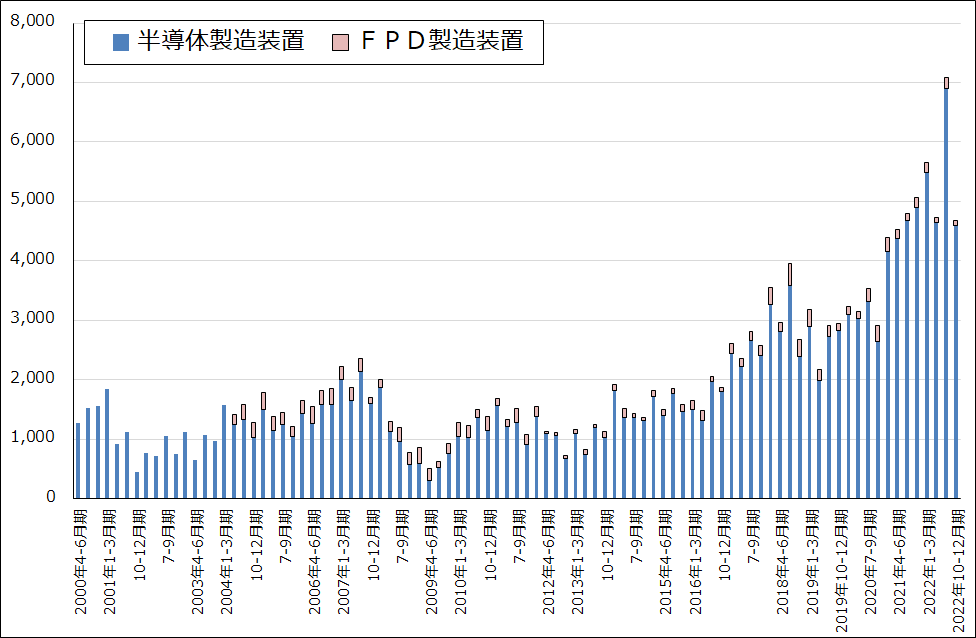

グラフ2 東京エレクトロンの半導体・FPD製造装置販売高

表7 東京エレクトロン:セグメント別業績(四半期)

出所:会社資料より楽天証券作成

注:東京エレクトロンは2022年3月期1Qより収益認識基準を変更した。上の表では新基準(2022年3月期1~4Q)を旧基準(2021年3月期1~4Q)と比較した。

表8 半導体製造装置のアプリケーション別売上構成比と売上高(新規装置のみ)

出所:会社資料より楽天証券作成。

注1:売上高は会社公表の売上構成比から楽天証券計算。

注2:2021年4-6月期からは新収益認識基準。

表9 東京エレクトロン:半導体製造装置の地域別売上高

出所:会社資料より楽天証券作成。

注1:端数処理の関係で合計が合わない場合がある。

注2:2021年4-6月期からは新収益認識基準。

2.半導体設備投資は最先端半導体向けと自動車向けが順調だが、民生品向けが減少

足元の半導体設備投資の動きを見ると、最先端ロジック(今の最先端は3ナノ)の設備投資は順調です。TSMCは2022年10-12月期の後半から3ナノ半導体の量産を開始していますが、製品が出荷開始されるのは2023年7-9月期と思われます。TSMC3ナノの人気はスマートフォン、高性能パソコン、サーバー向けなどで高いため、高水準の設備投資が続いていると思われます。

一方、5ナノ向けは減少に入った可能性があります。これは2022年に大型投資があった反動もあると思われます。7ナノはパソコン用CPUの在庫調整のため生産ラインに空きがある模様なので、これも設備投資は減少していると思われます。スマートフォン、パソコンの準高級機種から普及機種の販売が減少しているため、5ナノ、7ナノと10ナノ台の設備投資は減少していると思われます。

20ナノから昔の微細化世代でも民生向け半導体の設備投資は減少している模様です。ただしこの微細化世代では、自動車、産業機器、航空宇宙・防衛向けが増加しており、これらの工場での設備投資が増加している模様です。特に自動車向けは、半導体不足が緩和されてきたことにより、各国で自動車生産台数が少しずつ増加しており、これに加えてEV、PHVの生産販売台数が急速に増えています。ガソリン車に対して、EV、PHVは半導体の搭載個数がかなり多いため、この動きは設備投資の増加要因になります。

3.東京エレクトロンの業績は2024年3月期は一桁増収増益か。年度ベースでの業績拡大は2025年3月期からか。

前述のように、民生品向け半導体の設備投資減少、中国向けの減少、メモリ向けの減少により、東京エレクトロンの業績は2024年3月期1Qまたは2Qまで前年比減収減益になると予想されますが、2024年3月期2Qまたは3Qから回復、再成長に向かうと予想されます。

ただし、2024年3月期は一桁増収増益に止まると予想されます。これは2023年3月期の業績水準が、特に今2Qに収益認識された案件が多かったこともあり高水準だったためです。年度ベースでの二桁の業績拡大は、2025年3月期からと予想されます。

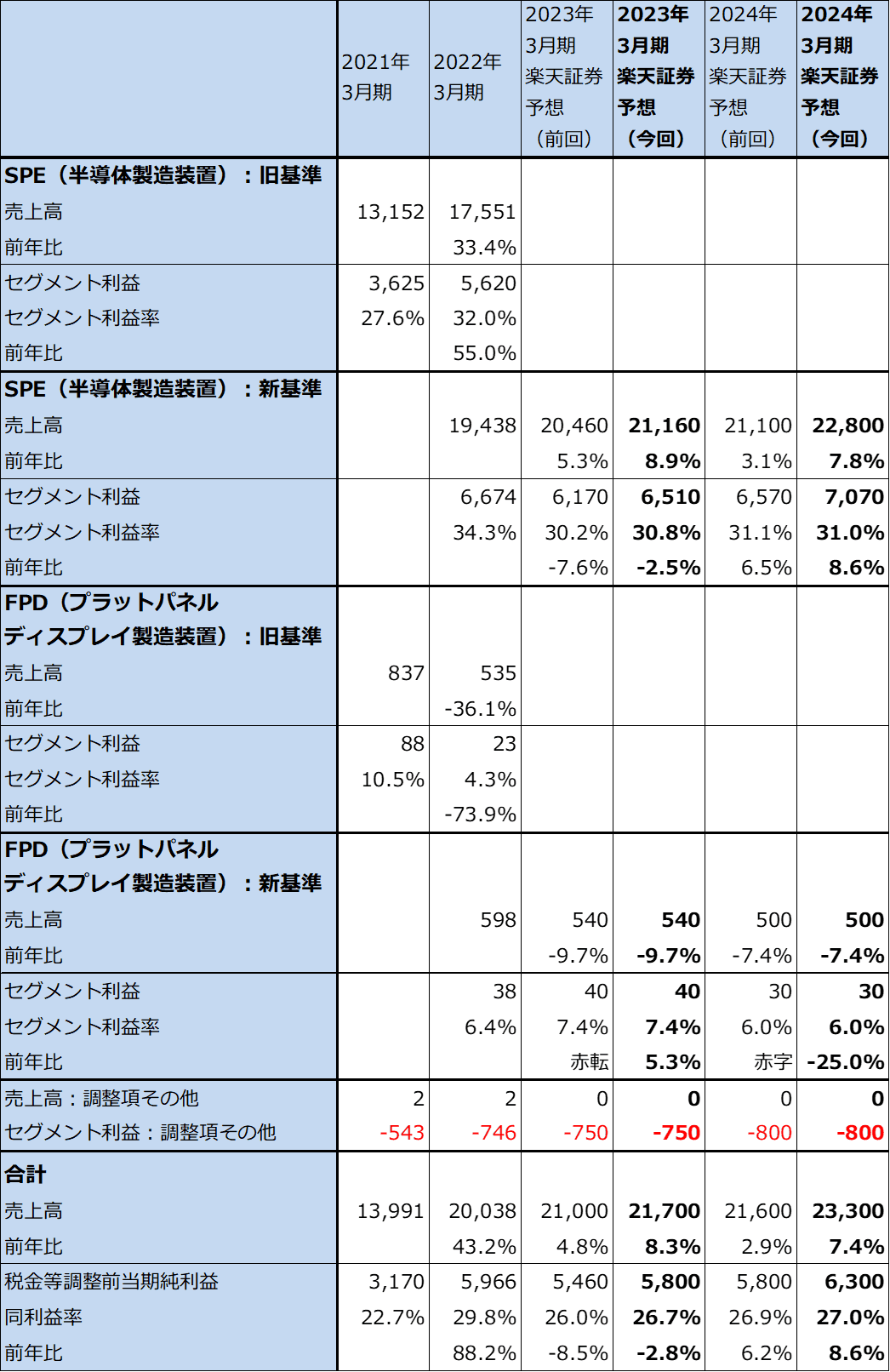

このような見方から、楽天証券では東京エレクトロンの業績を、2023年3月期は会社予想と同じ売上高2兆1,700億円(前年比8.3%増)、営業利益5,800億円(同3.2%減)と予想します。前回会社予想の売上高2兆1,000億円、営業利益5,460億円に比べて上方修正となりましたが、これは前回の会社予想では中国向けを最悪の状態になるとしていたのに対して、最悪の状態にはならないと思われること、前回予想ではメモリ、ロジックとも設備投資が減少すると予想していましたが、今回予想ではロジック向け装置売上高が今4Qに増加する見込みとなったためです。

また、来期2024年3月期楽天証券予想は、売上高2兆3,300億円(同7.4%増)、営業利益6,300億円(同8.6%増)と予想します。来2Qまたは3Qからの業績回復、再成長を予想します。アメリカCHIPS法補助金の効果は2024年に入ってからと思われますが、その効果が早めに出れば、より高い成長率になる可能性があります。

表10 東京エレクトロン:セグメント別業績(通期)

出所:会社資料より楽天証券作成

注:東京エレクトロンは2022年3月期1Qより収益認識基準を変更した。上の表では旧基準と新基準とを分けて表記した。

4.今後6~12カ月間の目標株価を、前回の5万4,000円から6万3,000円に引き上げる

東京エレクトロンの今後6~12カ月間の目標株価を、前回の5万4,000円から6万3,000円に引き上げます。楽天証券の2024年3月期予想EPS 3,011.1円に、2024年3月期2Qまたは3Qからの業績再拡大を織り込み、想定PER20~25倍を当てはめました。

中長期で投資妙味を感じます。

なお、2023年3月31日(金)を基準日として、1対3の株式分割を行います。

アプライド・マテリアルズ

1.EUV露光装置の使用頻度を軽減する新システムを開発した

2023年2月28日付けでアプライド・マテリアルズは、「Centura Sculpta Patterning System(センチュラ・スカルプタ・パターニング・システム)」に関するプレスリリースを出しました。それによれば、アプライド・マテリアルズは、EUV露光装置を使って最先端半導体の回路をシリコンウェハ上に書き込むときに使う「ダブルパターニング」技術について、これを1回のパターニングで済む技術を開発、製品化し、2月28日に出荷を開始しました。

「ダブルパターニング」を使うと詳細な回路図をウェハ上に転写することはできますが、フォトマスクが2枚必要になり、周辺の製造装置も多くなり、費用が嵩むことになります。「Centura Sculpta」を導入すれば、フォトマスク1枚から詳細な回路図をウェハ上に転写することが可能になります。

アプライド・マテリアルズが指摘する「Centura Sculpta」導入の効果は以下の通りです。

1)資本コストを月10万枚のウェハ投入あたり約2億5,000万ドル節減

2)製造コストをウェハ1枚あたり約50ドル節減

3)エネルギーをウェハ1枚あたり15kwh以上節約

4)温室効果ガスの直接排出量をウェハ1枚あたりCO2換算で0.35kg以上削減

5)水をウェハ1枚あたり約15リットル節約

ちなみに1)の資本コスト≒半導体工場への設備投資がこのシステムによってどの程度削減されるか試算してみます。TSMCはアメリカのアリゾナ州で4ナノ、3ナノ各々1件の工場を建設中です。2つの工場への総投資額は約400億ドル、完成後は年間60万枚以上のウェハを生産する計画です。

仮にこの工場に「Centura Sculpta」を導入すると、年間60万枚のウェハ生産=月間5万枚のウェハ投入とすると、投資額を2.5億ドル÷2=1.25億ドル節約することができると単純試算できます。総投資額約400億ドルに対する比率は0.3%、日本円換算(1ドル=136円)で170億円と極めて小さい効果です。

ただし、半導体工場は製造装置だけでなく、インフラ(建屋、超純水装置、クリーンルームなど)にも多額の費用がかかります。アメリカで工場を建設すると人件費もかなり高くなります。「Centura Sculpta」が有効である場合は、EUV露光装置の稼働と周辺の製造装置を効率化することに対して、一定の効果があると思われます。

「Centura Sculpta」の価格は不明ですが、すでに30以上のシステムを出荷しました。今後、EUV露光装置がある生産現場(7ナノ、5ナノ、3ナノの生産ライン)で実際の有効性が評価されると思われます。

2.「Centura Sculpta」が効果的である場合の他の製造装置メーカーに対する影響

「Centura Sculpta」がEUV露光装置を設置した生産ラインの生産効率化に有効な場合は、EUV露光装置の需要に影響が出る(将来の需要見通しが下方修正される)可能性があると思われます。今のASMLホールディングのEUV露光装置の生産、出荷台数は、ASMLホールディングの生産能力に限界があるため需要を大きく下回ったものなので、ASMLホールディングの当面の業績見通しには影響しないと思われます。ただし、EUV露光装置の需要の成長率が従来考えられてきたものよりも低下する可能性がないとは言えないと思われます。

また、ダブルパターニングではフォトマスクが2枚必要なところが、「Centura Sculpta」を導入すると1枚で済むようになるため、3ナノ以降の生産ラインで使われることになるレーザーテックのフォトマスク欠陥検査装置「Actis A150」(EUV光源を使うタイプでレーザーテック独占)や1世代前の「MATRICS X8ULTRA」「MATRICS X9ULTRA」の需要にも影響する可能性があります。

一方で、ダブルパターニングの工程は複雑で費用がかかるため、これが必要ないのであれば、EUV露光装置を増やして増産する考え方もあると思われます。この場合、EUV露光装置の需要減少は考える必要がなくなるかもしれません。加えて、1枚のフォトマスクを入念に検査する必要が生じるならば、フォトマスク欠陥検査装置の需要減少も最小限となる可能性もあります。

また、東京エレクトロンやラム・リサーチのような前工程の装置メーカーに対する影響はほとんどないと思われます。先端ロジック半導体の製造工程約1,000工程の中でEUV露光装置を使う工程は20~30工程であり、ダブルパターニングも今のところ多くはありません。ダブルパターニングをシングルパターニングにできると言ってもごく少数の工程のみであり、また、前工程の各工程で各社が各々の得意分野で大きなシェアを持っているため、東京エレクトロンやラム・リサーチの成長性に影響が出るとは考えにくいです。

ちなみに、東京エレクトロンは、アプライド・マテリアルズとほぼ同じ技術を持っていますが、現時点で製品化はしていません。

後工程のアドバンテスト、ディスコにも関係ありません。

このように見ると、「Centura Sculpta」が有効である場合、マイナス影響を受けやすいのはレーザーテックとASMLホールディングになる可能性がありますが、実際にどうかを判定するには、「Centura Sculpta」の生産現場での評価を待つ必要があります。微細化が進むにつれて(3ナノから2ナノ、1.4~1.5ナノになるにつれて)この技術が使えるものなのかどうかも、生産現場での評価を待つ必要があります。特にレーザーテックに対する影響は、「Actis A150」にどの程度の需要があるのか、レーザーテックの来期以降の受注がまだわからない現時点では評価が難しく、それ故に、「Centura Sculpta」が有効である場合のレーザーテックや「Actis A150」への影響を測るには時間がかかると思われます。

3.アプライド・マテリアルズの今後6~12カ月間の目標株価を、前回の140ドルから150ドルに引き上げる

アプライド・マテリアルズの今後6~12カ月間の目標株価を、前回の140ドルから150ドルに引き上げます。業績予想は変更しませんが、「Centura Sculpta」が最先端半導体の製造コスト削減に有効だった場合、アプライド・マテリアルズに新しい成長事業が加わるであろうことを評価しました。

引き続き中長期で投資妙味を感じます。

表11 アプライド・マテリアルズの業績

時価総額 98,899百万ドル(2023年3月9日)

発行済株数 849百万株(完全希薄化後)

発行済株数 845百万株(完全希

単位:百万ドル、ドル、%、倍

出所:会社資料より楽天証券作成。

注1:当期純利益は親会社株主に帰属する当期純利益。

注2:EPSは完全希薄化後(Diluted)発行済株数で計算。ただし、時価総額は完全希薄化前(Basic)で計算。

注3:会社予想は予想レンジの平均値。

本レポートに掲載した銘柄:アドバンテスト(6857、東証プライム)、東京エレクトロン(8035、東証プライム)、アプライド・マテリアルズ(AMAT、NASDAQ)

本コンテンツは情報の提供を目的としており、投資その他の行動を勧誘する目的で、作成したものではありません。銘柄の選択、売買価格等の投資の最終決定は、お客様ご自身でご判断いただきますようお願いいたします。本コンテンツの情報は、弊社が信頼できると判断した情報源から入手したものですが、その情報源の確実性を保証したものではありません。本コンテンツの記載内容に関するご質問・ご照会等には一切お答え致しかねますので予めご了承お願い致します。また、本コンテンツの記載内容は、予告なしに変更することがあります。