![[動画で解説]成長株、割安株、高配当利回り株…どの株を選べばいい?](https://m-rakuten.ismcdn.jp/mwimgs/8/4/498m/img_84b60a4da51373f73b5c52275b097f2837381.jpg)

![[動画で解説]桐谷さんの優待生活に突撃!#1~桐谷さん、おきに優待ベスト3見せてください!~](https://m-rakuten.ismcdn.jp/mwimgs/9/5/498m/img_9528c8c2f23001a3deb43de0c6f7845872398.jpg)

![[今週の日経平均]最高値更新も「天井サイン」出現!今週の日本株どうなる?!](https://m-rakuten.ismcdn.jp/mwimgs/2/b/160m/img_2b5a074cc6a3e935645125fb974dffcf59165.jpg)

![[動画で解説]みずほ証券コラボ┃7月16日【米株は小型選別 日本株はドル建てに注目~今週は米共和党大会と米決算発表~】みずほウィークリーVIEW 中島三養子](https://m-rakuten.ismcdn.jp/mwimgs/2/a/498m/img_2a5df0131378bd46a83ce1f01fbb418d92438.jpg)

![[動画で解説]【テクニカル分析】今週の日本株 最高値を更新後日本株はどうなる?~出現した「天井サイン」をどう読むか~<チャートで振り返る先週の株式市場と今週の見通し>](https://m-rakuten.ismcdn.jp/mwimgs/6/0/498m/img_60df7a3c9e52ac000de20f75f870968d71371.jpg)

![[動画で解説]円高ショックで日経平均急落、夏枯れ相場始まり?](https://m-rakuten.ismcdn.jp/mwimgs/3/c/498m/img_3c55226b36153bdd05e3d3a674f68f9245072.jpg)

![[動画で解説]新NISAを使った個別株投資について](https://m-rakuten.ismcdn.jp/mwimgs/0/c/498m/img_0c14e3a2b5e84beb52872a9b879aa3e795587.jpg)

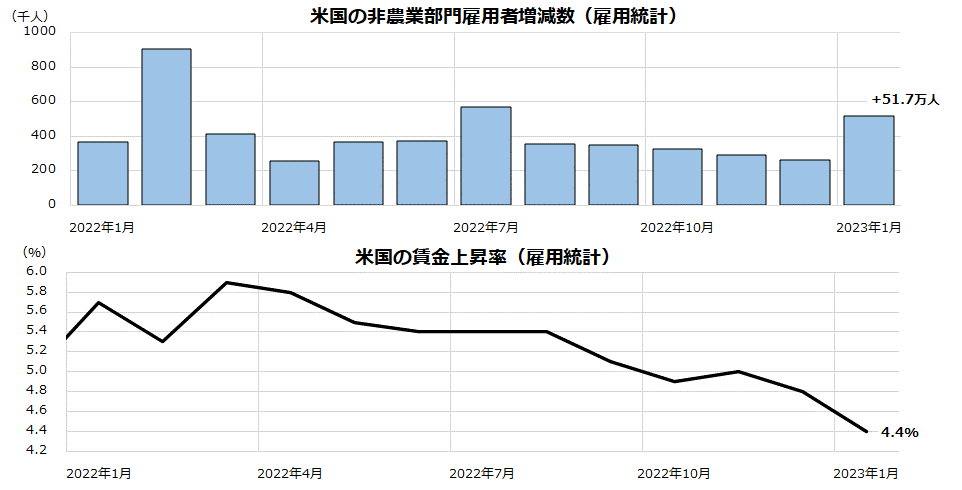

1月雇用統計のサプライズで債券金利が上昇

年初来の「株高・債券高」の流れに水を差したのが前週3日に発表された「1月・雇用統計」の結果でした。特に非農業部門雇用者数は前月比51万7千人増加と市場の事前予想平均(約19万増)を大きく上回る強さを示しました。また、失業率は3.4%(事前予想平均=3.6%)と53年ぶりの低水準を記録。こうしたサプライズを受け債券金利は上昇しました。

イエレン財務長官は6日、「インフレ率は著しく低下し、景気は強さを維持するという軌道を想定している」と発言。同長官は景気モメンタムの証左として力強い1月雇用統計を挙げ、「50万人の雇用があり、失業率が53年ぶり低水準となっているときに、リセッションは起こらない」と述べました(ABCテレビとのインタビュー)。

図表2は、2022年1月以降における非農業部門雇用者増減数と時間当たり賃金の伸び(前年同月比)を示したものです。

<図表2>米国の雇用は堅調で賃金上昇率は低下

(出所)Bloombergより楽天証券経済研究所作成(2022年1月~2023年1月)

今回の雇用統計でも注目されていた時間当たり賃金の上昇率は+4.4%と(12月の+4.6%から)鈍化し、賃金インフレが減速していることが確認されました。賃金上昇率の減速は、サービス部門を中心に警戒されているインフレ率の減速に寄与するものと思われ、早晩債券市場の安定を介して株式の底堅さに寄与する可能性があります。

ただ、アトランタ連銀のボスティック総裁は6日、力強い雇用統計を受けて「金融当局(FRB)として政策金利のピークを従来予測よりも高めに引き上げる必要が生じる可能性が強まった」と発言し、株安・債券安となりました。マクロ指標の堅調を受けたFRB高官のタカ派発言が、インフレや金利の高止まりを巡る思惑につながり、株価の下振れを誘う場面は今後も想定されそうです。

![[今週の日経平均]最高値更新も「天井サイン」出現!今週の日本株どうなる?!](https://m-rakuten.ismcdn.jp/mwimgs/6/c/356m/img_6c199645af38ea98963a94af8b6f3b6934054.jpg)

![[動画で解説]日銀が7月利上げに踏み切るべきでないこれだけの理由](https://m-rakuten.ismcdn.jp/mwimgs/a/8/160m/img_a8715b638366eed8a8f8d75613b8e92163161.jpg)

![[フィーチャー] バイデン氏もトランプ氏も鉄鋼業界を救いたいが、つぶす可能性もある](https://m-rakuten.ismcdn.jp/mwimgs/3/2/160m/img_32aca21472e8a9bb523a39c473740d6a30904.jpg)