S&P500種指数は中期的な上値抵抗線をブレイクした

米国市場では、前週にFOMC(米連邦公開市場委員会)を通過した直後に、多くの機関投資家が運用指標とするS&P500種指数は今年に入ってからの高値を2日連続で更新しました。その後は、3日に発表された1月雇用統計が予想以上の強さをみせたことで債券金利が反転上昇。

株式市場にも利益確定売りが広まりました。注目されていたパウエルFRB(米連邦準備制度理事会)議長の対談イベント(7日)や他FRB高官によるタカ派発言にも揺さぶられ、株式も債券も上値の重い展開を余儀なくされました。

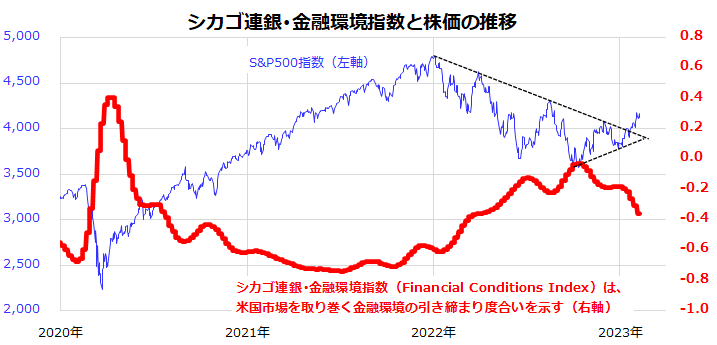

図表1は、シカゴ連邦準備銀行が算出している「金融環境指数」(Financial Conditions Index)とS&P500の推移を示したものです。S&P500は昨年から株価の重しとなっていた「上値抵抗線」(レジスタンスライン)をブレイクしました。同時に、昨年初から10月までの下げ幅の3分の1超を取り戻したことになります。

金融環境指数は、米国市場を取り巻く金融環境の引き締まり度合いを示します。同指数は昨年10月から低下(金融環境は改善)しており、米国株の底入れ基調を下支えしているようにみえます。昨年秋以降の株式復調は、金融環境改善に伴う「ミニ金融相場」とも言えるでしょう。

一方、2022年10-12月期の決算発表(大手500社のうち315社が発表した8日時点)を総括すると、売上高総額は前年同期比5.3%増収、純利益総額は同3.1%減益とさえません。中でもハイテク大手5社は軒並み減益となりました。業績見通しの悪化が当面の株式に影響を与える可能性を否定できない点に警戒を要します。

<図表1>S&P500指数は上値抵抗線をブレイクした

1月雇用統計のサプライズで債券金利が上昇

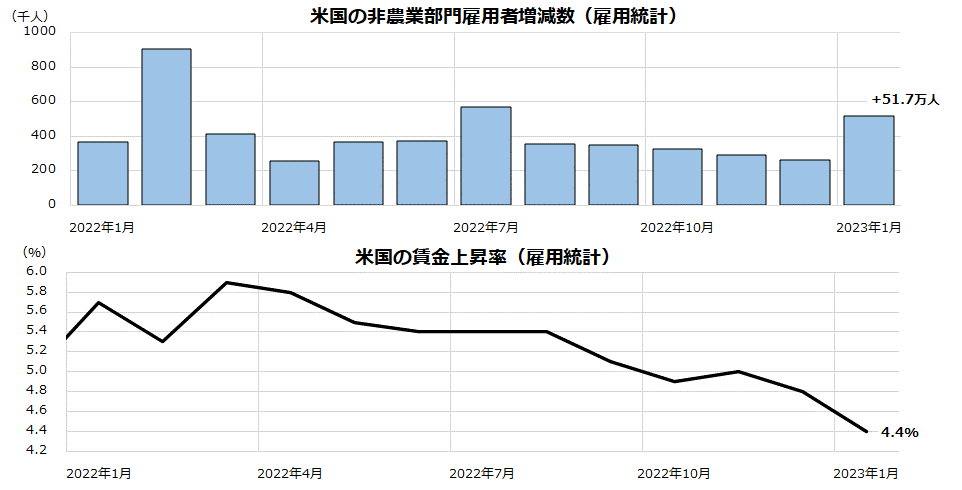

年初来の「株高・債券高」の流れに水を差したのが前週3日に発表された「1月・雇用統計」の結果でした。特に非農業部門雇用者数は前月比51万7千人増加と市場の事前予想平均(約19万増)を大きく上回る強さを示しました。また、失業率は3.4%(事前予想平均=3.6%)と53年ぶりの低水準を記録。こうしたサプライズを受け債券金利は上昇しました。

イエレン財務長官は6日、「インフレ率は著しく低下し、景気は強さを維持するという軌道を想定している」と発言。同長官は景気モメンタムの証左として力強い1月雇用統計を挙げ、「50万人の雇用があり、失業率が53年ぶり低水準となっているときに、リセッションは起こらない」と述べました(ABCテレビとのインタビュー)。

図表2は、2022年1月以降における非農業部門雇用者増減数と時間当たり賃金の伸び(前年同月比)を示したものです。

<図表2>米国の雇用は堅調で賃金上昇率は低下

今回の雇用統計でも注目されていた時間当たり賃金の上昇率は+4.4%と(12月の+4.6%から)鈍化し、賃金インフレが減速していることが確認されました。賃金上昇率の減速は、サービス部門を中心に警戒されているインフレ率の減速に寄与するものと思われ、早晩債券市場の安定を介して株式の底堅さに寄与する可能性があります。

ただ、アトランタ連銀のボスティック総裁は6日、力強い雇用統計を受けて「金融当局(FRB)として政策金利のピークを従来予測よりも高めに引き上げる必要が生じる可能性が強まった」と発言し、株安・債券安となりました。マクロ指標の堅調を受けたFRB高官のタカ派発言が、インフレや金利の高止まりを巡る思惑につながり、株価の下振れを誘う場面は今後も想定されそうです。

IMFは世界経済のソフトランディングを示唆

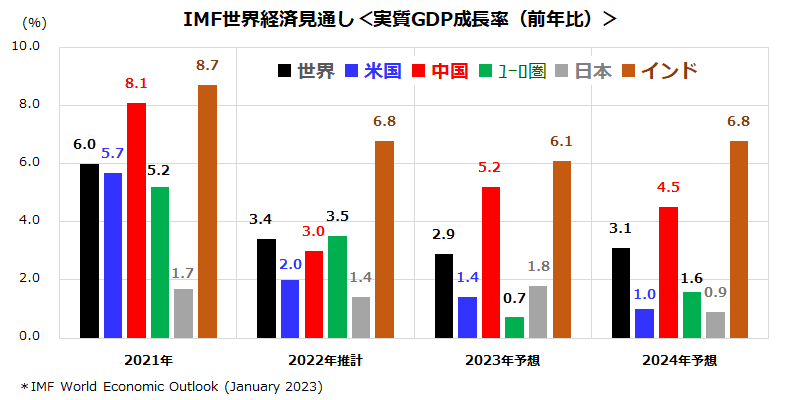

米雇用統計が「予想以上の強さ」を示す直前に、IMF(国際通貨基金)は新たな世界経済見通し(World Economic Outlook)を発表して注目されました。3カ月ぶりに改訂された最新見通しでIMFは、2023年における世界の実質GDP(国内総生産)成長率を前回の+2.7%から+2.9%へと0.2ポイント上方修正しました。

IMFが世界経済の成長率見通しを引き上げたのは、ロシアがウクライナに侵攻して以降約1年ぶりとなります。

図表3は、IMFが示した主要国(地域)別の実質GDP成長率の実績と予想(2023年と2024年)を示したものです。今回の改定値では、米国、中国、ユーロ圏、日本などほぼ全ての国(地域)の2023年成長率予想が上方修正されました。

こうした見通し改善を受け、世界経済が2023年のスローダウンを経て2024年の回復に向けソフトランディング(軟着陸)するとの見方が強くなってきました。

<図表3>IMFは2023年の世界成長率見通しを上方修正した

IMFの見通しで注目すべき点は、中国の成長率が2022年の+3.0%(実績)から2023年は+5.2%へと回復すると予想されたことと、経済規模で世界5位を誇るインドの成長率が+6%超の高成長を続けると予想されている点です。2023年の世界成長率(+2.9%)の約半分は、中国とインドの2カ国が寄与するとされています。特に人口と経済でインドの存在感は増しています。

国連の推計によると、インドの人口は現在14億2,200万人で、中国の政府推計人口を上回り世界1位となりました。高成長が続き、2020年代中にドイツと日本を抜き「世界3位の経済大国」となる公算が高いと見込まれています。

インド株式市場は最近、新興財閥アダニ・グループの不正会計疑惑の影響で不調を余儀なくされましたが、長期視点ではファンダメンタルズ面での高成長期待を反映して堅調傾向に回帰すると予想しています。

▼著者おすすめのバックナンバー

2023年2月3日:利上げ打ち止めは近い?米国株は景気後退リスクを乗り越えるか

2023年1月27日:クオリティ高配当株!配当貴族を超える?米国株投資の新戦略

2023年1月20日:強気相場は懐疑の中で育つ?日米株式の復調は続くのか

本コンテンツは情報の提供を目的としており、投資その他の行動を勧誘する目的で、作成したものではありません。銘柄の選択、売買価格等の投資の最終決定は、お客様ご自身でご判断いただきますようお願いいたします。本コンテンツの情報は、弊社が信頼できると判断した情報源から入手したものですが、その情報源の確実性を保証したものではありません。本コンテンツの記載内容に関するご質問・ご照会等には一切お答え致しかねますので予めご了承お願い致します。また、本コンテンツの記載内容は、予告なしに変更することがあります。