![[動画で解説]成長株、割安株、高配当利回り株…どの株を選べばいい?](https://m-rakuten.ismcdn.jp/mwimgs/8/4/498m/img_84b60a4da51373f73b5c52275b097f2837381.jpg)

![[動画で解説]桐谷さんの優待生活に突撃!#1~桐谷さん、おきに優待ベスト3見せてください!~](https://m-rakuten.ismcdn.jp/mwimgs/9/5/498m/img_9528c8c2f23001a3deb43de0c6f7845872398.jpg)

![[今週の日経平均]最高値更新も「天井サイン」出現!今週の日本株どうなる?!](https://m-rakuten.ismcdn.jp/mwimgs/2/b/160m/img_2b5a074cc6a3e935645125fb974dffcf59165.jpg)

![[動画で解説]みずほ証券コラボ┃7月16日【米株は小型選別 日本株はドル建てに注目~今週は米共和党大会と米決算発表~】みずほウィークリーVIEW 中島三養子](https://m-rakuten.ismcdn.jp/mwimgs/2/a/498m/img_2a5df0131378bd46a83ce1f01fbb418d92438.jpg)

![[動画で解説]【テクニカル分析】今週の日本株 最高値を更新後日本株はどうなる?~出現した「天井サイン」をどう読むか~<チャートで振り返る先週の株式市場と今週の見通し>](https://m-rakuten.ismcdn.jp/mwimgs/6/0/498m/img_60df7a3c9e52ac000de20f75f870968d71371.jpg)

![[動画で解説]円高ショックで日経平均急落、夏枯れ相場始まり?](https://m-rakuten.ismcdn.jp/mwimgs/3/c/498m/img_3c55226b36153bdd05e3d3a674f68f9245072.jpg)

![[動画で解説]新NISAを使った個別株投資について](https://m-rakuten.ismcdn.jp/mwimgs/0/c/498m/img_0c14e3a2b5e84beb52872a9b879aa3e795587.jpg)

先週の米国市場、NYダウ下落・ナスダック上昇

先週末3日(金)のNYダウ(ダウ工業株30種平均)終値は3万3,926ドルでした。前週末終値が3万3,978ドルでしたので、週足ベースで50ドルほど下落したことになります。

取引時間中には節目の3万4,000ドル台に乗せる場面も多くあったのですが、乗せきれなかったかっこうです。

実際に、上の図4を見ても、昨年1月5日を起点とする下向きのギャン・アングルの「4×1」ラインで上値が抑えられ、下段のMACDを見ても、線の傾きが横ばいで、「0ドル」付近でシグナルとのクロスが繰り返される状況となっています。

移動平均線については、25日と50日移動平均線の「ゴールデン・クロス」の達成も見え始めているなど、前向きなサインが出ていますが、上値の重たさの方が目立つ展開となりました。

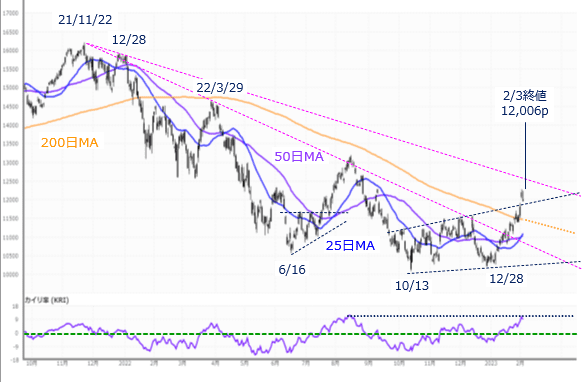

(図5)米NASDAQ(日足)の動き(2023年2月3日取引終了時点)

また、先週のナスダック総合指数(ナスダック)は、3日(金)の終値が1万2,006pとなり、節目の1万2,000p台を回復させてきました。前週末終値(1万1,621p)からも385p上昇し、上値を伸ばしてきたかっこうです。

上の図5を見ても、25日と50日移動平均線のゴールデン・クロスをはじめ、200日移動平均線からの株価の上放れ、前回のレポートでも紹介した、上値と下値のラインの幅が拡大する保ち合いの「ブロードニング」からの上抜けなど、上値トライの意識の強さがうかがえます。

もっとも、50日移動平均線からの乖離率が進んでおり、過熱感も出始めていますが、NYダウと比べると、強い動きだったことは明らかです。

先ほども触れたように、先週の米国株市場は、米金融政策の引き締めペース鈍化や、世界景気後退のソフトランディングなどの期待感が株高に寄与しました。

具体的には、先週1月30日(月)に公表されたIMF(国際通貨基金)の世界経済見通しで、中国のリオープン観測を背景に2023年の世界のGDP(国内総生産)成長率が上方正されたほか、1月31日(火)~2月1日(水)にかけて開催されたFOMCでも、市場予想通りの利上げ幅(0.25%)が決定され、その後の記者会見でパウエルFRB(米連邦準備制度理事会)がこれまでのタカ派姿勢がやや後退したことなどが株式市場のムードを改善させました。

しかし、週末の3日(金)に公表された米1月雇用統計で、非農業部門雇用者数(前月比で51.7万人増)がサプライズとなったほか、同じ日に公表された1月ISM(米サプライマネジメント協会)非製造業景況感指数が市場予想よりも強かったことなど、「ちょっと強すぎる」景況感が金融政策の引き締め警戒につながり、週末の株高基調に水を差すかっこうとなりました。

そのため、次回のFOMC(3月21~22日)まで時間がある中、今週の米国株市場は、企業決算が一巡するタイミングであることや、翌週の2月13日週には、米金融政策に対する思惑に影響する1月分のCPI(消費者物価指数)や小売売上高などが公表されるため、経済指標などに敏感に反応しやすい相場地合いになることが想定されます。

さらに、偵察気球をめぐる騒動で、ブリンケン米国務長官の訪中が延期されるなど、米中関係の悪化といった懸念が浮上しているのも気掛かりです。

したがって、今週の株式市場は、思惑が先行して株価が動きやすい一方、イベントを控えた様子見ムードの高まりも想定される中で、先週までの株価の復調ムードを継続できるかどうかが焦点になります。

大きく相場が崩れる不安要素はまだ少なそうですが、国内外の株式市場や株価指数の間で統一感のない値動きとなる可能性があり、読みにくい相場展開には注意が必要かもしれません。

![[今週の日経平均]最高値更新も「天井サイン」出現!今週の日本株どうなる?!](https://m-rakuten.ismcdn.jp/mwimgs/6/c/356m/img_6c199645af38ea98963a94af8b6f3b6934054.jpg)

![[今週の日経平均]最高値更新!日経平均とTOPIXはどこまで上を目指せる?~「相場の勢い」と「買い材料」~](https://m-rakuten.ismcdn.jp/mwimgs/0/1/356m/img_0140eebbe8b4844ce63465a11f41881234066.jpg)

![[今週の日本株]「強くない」相場の強さで株価上昇?~高値更新は容易いが、課題はその先の7月相場~](https://m-rakuten.ismcdn.jp/mwimgs/e/1/356m/img_e1db9e5b5292bd5d8b3ae76c8da34e7f34002.jpg)

![[動画で解説]日銀が7月利上げに踏み切るべきでないこれだけの理由](https://m-rakuten.ismcdn.jp/mwimgs/a/8/160m/img_a8715b638366eed8a8f8d75613b8e92163161.jpg)

![[フィーチャー] バイデン氏もトランプ氏も鉄鋼業界を救いたいが、つぶす可能性もある](https://m-rakuten.ismcdn.jp/mwimgs/3/2/160m/img_32aca21472e8a9bb523a39c473740d6a30904.jpg)