先週の日経平均は、2万7,509円で終了

2月相場入りとなった先週末、2月3日(金)の日経平均株価は、2万7,509円で取引を終えました。

前週末終値(2万7,382円)からの上げ幅は、127円程度と大きくはなかったものの、週足ベースで4週連続の上昇となったほか、FOMC(米連邦公開市場委員会)や、相次ぐ日米の企業決算といった注目イベントの多かった中で、堅調な展開だったと言えます。

今週は、イベント通過による「アク抜け感」で、株価の動き出しが見られるかどうかが焦点になりますが、まだ国内株市場が消化していない、米1月雇用統計の影響なども考慮しつつ、まずは先週の状況から確認していきたいと思います。

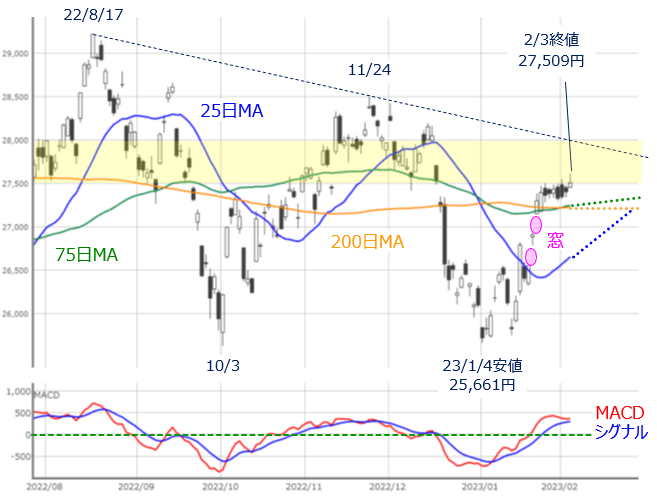

(図1)日経平均(日足)とMACDの動き(2023年2月3日取引終了時点)

先週の日経平均の値動きは、上の図1を見てもわかるように、週を通じて2万7,500円を意識した展開が続きました。

ローソク足を見ると陰線が多く、やや売りに押されている印象ですが、75日や200日移動平均線など、サポートとして意識されそうなところまで株価を下げることもなかったため、レンジ相場でのもみ合いというよりも、節目の株価水準での膠着(こうちゃく)状態を続けたかっこうです。

こうした横ばいの展開は、「相場にエネルギーがたまりつつあり、今後の株価が大きく動き出しやすい」とされていますが、先週末3日(金)のローソク足が陽線で、かつ終値で2万7,500円台を維持したことや、その後の日経225先物取引が上昇して終えていること、今週末の10日(金)にオプション取引・mini先物取引のSQが控えていることを踏まえると、確かに相場が大きく動き出す可能性はありそうです。

仮に、日経平均が上方向を目指すのであれば、図1にもあるように、2万7,500~2万8,000円の価格帯に足を踏み入れるほか、昨年8月と11月の戻り高値を結んだ上値ラインを目指していくことになり、基本的な見通しは前回のレポートとあまり変わりません。

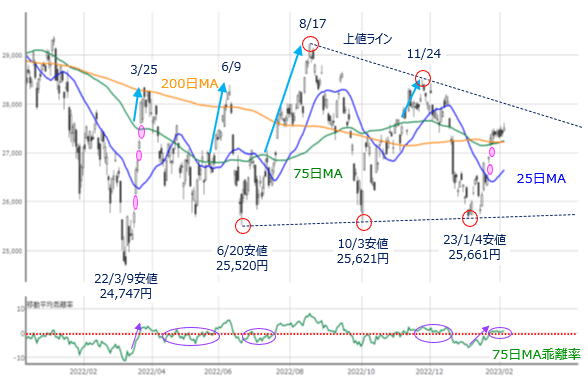

また、基本的な見通しに大きな変更がないことは、期間が長めのチャートで確認しても同様です。

(図2)日経平均(日足)と移動平均線乖離率(75日)(2023年2月3日取引終了時点)

上の図2は前回のレポートでも紹介した、下段に75日移動平均線の乖離(かいり)率の推移を掲示した日経平均の日足チャートです。

前回のレポートでは、いわゆる三角保ち合いの形成が意識される中、「昨年の日経平均は75日移動平均線を超えてから株価が一段高することが多い」ことや、「株価が75日移動平均線を上抜く際、チャートの下段の乖離率を見ても分かるように、株価と移動平均線の攻防があった方が、その後の株価の上げ幅が大きくなる傾向がある」ことの2点を指摘しました。

前回レポートの段階では、株価が75日移動平均線を一気に上抜けた直後であり、昨年3月の時のように、75日移動平均線からあまり上値を伸ばせない展開も想定できたのですが、先週の日経平均の値動きが膠着感を強めたことで、下段の乖離率が「0%」付近でもみ合うかっこうとなり、図2のチャートの見た目だけで判断するのであれば、結果的に前回よりも上値トライの期待感を高めたことになります。

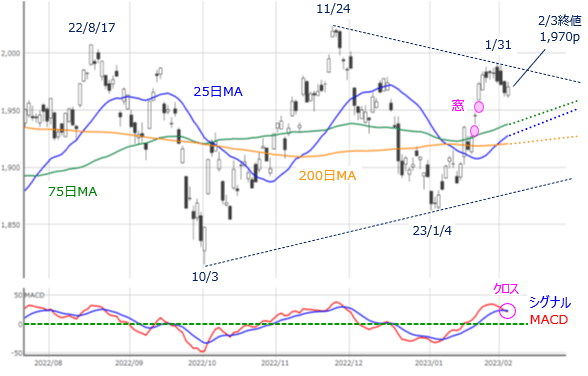

その一方で、TOPIX(東証株価指数)に目を向けると、少し違った風景が見えてきます。

(図3)TOPIX(日足)とMACDの動き(2023年2月3日取引終了時点)

先週のTOPIXの値動きは、横ばいだった日経平均とは異なり、陰線が並ぶ下落基調から週末の3日(金)にやや持ち直すという展開となりました。

チャートの見た目からは、昨年11月24日と先週1月31日(火)につけた高値同士を結んだ上値ラインが描かれ、上値の抵抗として意識され始めたほか、下段のMACDもシグナルを下抜けるクロスが出現するなど、株価上昇に対して一服感を強めている印象で、日経平均との間に温度差が感じられます。

今週の相場がSQをにらんだ需給的な動きが目立つ展開となった場合、日経平均とTOPIXとの値動きにバラツキが生じることも考えられます。

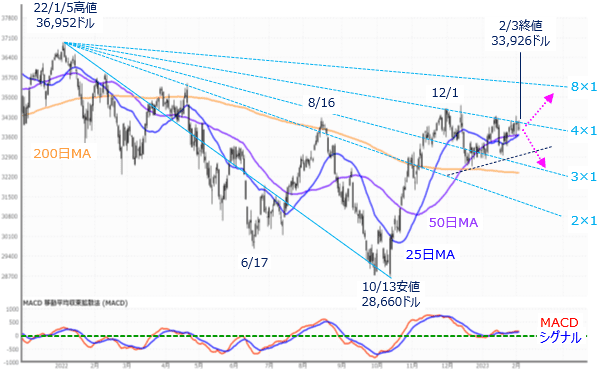

その一方で、先週の米国株についても、米金融政策の引き締めペース鈍化期待と、米大手IT企業を中心とする決算を受けて、株価の上値を試す場面もありましたが、米株価指数の間で値動きに差が出ています。

(図4)米NYダウ(日足)の動き(2023年2月3日取引終了時点)

先週の米国市場、NYダウ下落・ナスダック上昇

先週末3日(金)のNYダウ(ダウ工業株30種平均)終値は3万3,926ドルでした。前週末終値が3万3,978ドルでしたので、週足ベースで50ドルほど下落したことになります。

取引時間中には節目の3万4,000ドル台に乗せる場面も多くあったのですが、乗せきれなかったかっこうです。

実際に、上の図4を見ても、昨年1月5日を起点とする下向きのギャン・アングルの「4×1」ラインで上値が抑えられ、下段のMACDを見ても、線の傾きが横ばいで、「0ドル」付近でシグナルとのクロスが繰り返される状況となっています。

移動平均線については、25日と50日移動平均線の「ゴールデン・クロス」の達成も見え始めているなど、前向きなサインが出ていますが、上値の重たさの方が目立つ展開となりました。

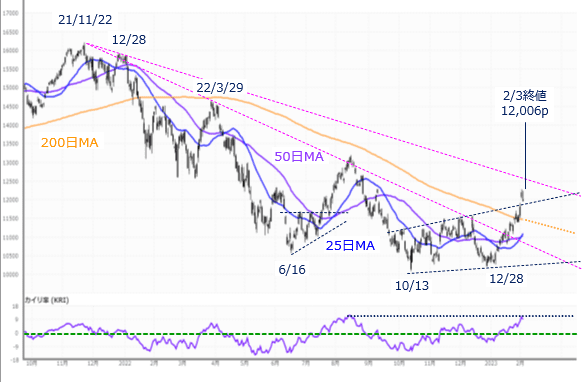

(図5)米NASDAQ(日足)の動き(2023年2月3日取引終了時点)

また、先週のナスダック総合指数(ナスダック)は、3日(金)の終値が1万2,006pとなり、節目の1万2,000p台を回復させてきました。前週末終値(1万1,621p)からも385p上昇し、上値を伸ばしてきたかっこうです。

上の図5を見ても、25日と50日移動平均線のゴールデン・クロスをはじめ、200日移動平均線からの株価の上放れ、前回のレポートでも紹介した、上値と下値のラインの幅が拡大する保ち合いの「ブロードニング」からの上抜けなど、上値トライの意識の強さがうかがえます。

もっとも、50日移動平均線からの乖離率が進んでおり、過熱感も出始めていますが、NYダウと比べると、強い動きだったことは明らかです。

先ほども触れたように、先週の米国株市場は、米金融政策の引き締めペース鈍化や、世界景気後退のソフトランディングなどの期待感が株高に寄与しました。

具体的には、先週1月30日(月)に公表されたIMF(国際通貨基金)の世界経済見通しで、中国のリオープン観測を背景に2023年の世界のGDP(国内総生産)成長率が上方正されたほか、1月31日(火)~2月1日(水)にかけて開催されたFOMCでも、市場予想通りの利上げ幅(0.25%)が決定され、その後の記者会見でパウエルFRB(米連邦準備制度理事会)がこれまでのタカ派姿勢がやや後退したことなどが株式市場のムードを改善させました。

しかし、週末の3日(金)に公表された米1月雇用統計で、非農業部門雇用者数(前月比で51.7万人増)がサプライズとなったほか、同じ日に公表された1月ISM(米サプライマネジメント協会)非製造業景況感指数が市場予想よりも強かったことなど、「ちょっと強すぎる」景況感が金融政策の引き締め警戒につながり、週末の株高基調に水を差すかっこうとなりました。

そのため、次回のFOMC(3月21~22日)まで時間がある中、今週の米国株市場は、企業決算が一巡するタイミングであることや、翌週の2月13日週には、米金融政策に対する思惑に影響する1月分のCPI(消費者物価指数)や小売売上高などが公表されるため、経済指標などに敏感に反応しやすい相場地合いになることが想定されます。

さらに、偵察気球をめぐる騒動で、ブリンケン米国務長官の訪中が延期されるなど、米中関係の悪化といった懸念が浮上しているのも気掛かりです。

したがって、今週の株式市場は、思惑が先行して株価が動きやすい一方、イベントを控えた様子見ムードの高まりも想定される中で、先週までの株価の復調ムードを継続できるかどうかが焦点になります。

大きく相場が崩れる不安要素はまだ少なそうですが、国内外の株式市場や株価指数の間で統一感のない値動きとなる可能性があり、読みにくい相場展開には注意が必要かもしれません。

本コンテンツは情報の提供を目的としており、投資その他の行動を勧誘する目的で、作成したものではありません。銘柄の選択、売買価格等の投資の最終決定は、お客様ご自身でご判断いただきますようお願いいたします。本コンテンツの情報は、弊社が信頼できると判断した情報源から入手したものですが、その情報源の確実性を保証したものではありません。本コンテンツの記載内容に関するご質問・ご照会等には一切お答え致しかねますので予めご了承お願い致します。また、本コンテンツの記載内容は、予告なしに変更することがあります。