![7度の「退場」から復活!不滅の投資スタイルの秘訣とは…投資熊さんインタビュー[前編]](https://m-rakuten.ismcdn.jp/mwimgs/7/6/160m/img_76edea8a8fac5449cfb4d33f8678d51c48934.png)

![[動画で解説]株価急騰を招いた金融政策発表から1カ月が過ぎた中国~財政政策への期待は報われるか?~](https://m-rakuten.ismcdn.jp/mwimgs/8/a/498m/img_8a6c96cf4ead7b0268fe7f71a28c5fd174858.jpg)

![[動画で解説]「短期ドル/円の見通しは、「151円台をキープする限り、円安継続」!」FXマーケットライブ](https://m-rakuten.ismcdn.jp/mwimgs/9/4/498m/img_94157f1cc65cda079f19b67766ae663646051.jpg)

![[動画で解説]【日米株】年末ラリーへ 今そこにあるハードル](https://m-rakuten.ismcdn.jp/mwimgs/3/6/498m/img_36b800bb6c24b2c67166a5873aae553259027.jpg)

![[動画で解説]中国GDP鈍化、デフレと不動産不況続く。それでも大規模な景気刺激策に慎重な理由](https://m-rakuten.ismcdn.jp/mwimgs/5/0/498m/img_505d64bd347e5f9efb94cdb4e523377b51921.jpg)

※前回のコラムで、今回は「これだけは知っておきたい!医療費控除の基礎知識(その2)」を取り上げるとお伝えしておりましたが、こちらは次回以降に取り上げることといたします。

2022年分の確定申告シーズンに突入

早くも2023年に入り1カ月が過ぎようとしています。2月、3月といえば確定申告シーズン。確定申告書の受付は、2月16日~3月15日の1カ月間です。なお、会社員が医療費控除を受けるなど、確定申告をする必要のない方が還付申告を行う場合は1月1日から申告書を受け付けています。

関連記事:これだけは知っておきたい!医療費控除の基礎知識(その1)

2022年分の確定申告でも、いくつかの変更点や注意点があります。そのうち、これだけは知っておきたいという重要性の高いものをご説明したいと思います。

「確定申告書A」と「確定申告書B」が一本化され「確定申告書」に

まず確定申告書の様式の変更についてです。今までは確定申告書には、「確定申告書A」と「確定申告書B」の2種類がありました。

確定申告書Aは、給与所得・雑所得・配当所得・一時所得のある人が使う様式で、確定申告書Bの簡易版といった位置づけでした。例えば事業所得や譲渡所得がある方は、確定申告書Aではなく確定申告書Bを使う必要がありました。

しかし2022年分の確定申告からは、確定申告書Aが廃止され、確定申告書Bに一本化され、名称も「確定申告書」となります。

なお、今まで確定申告書Aを使っていた方も、新様式の確定申告書は記載できる事項が細かくなっているだけで、特に今までと記載する内容は特段変わりませんので心配する必要はありません。

また、修正申告をする際は、第5表という様式を使用していましたが、修正申告の内容を第1表に記載することになったため、第5表は廃止となります。

住宅ローン控除の減税額が縮小へ

住宅ローン控除も大きく改正がされています。まず、1年間あたりの税額控除額について、従来は借入金年末残高の1%を限度としていたものが、改正後は0.7%に引き下げられます。

控除適用年数も、従来は新築住宅・中古住宅とも、要件により13年と10年が混在していましたが、改正後新築住宅は13年間、中古住宅は10年間となりました。

また、借入限度額も、例えば一般住宅であればこれまで4,000万円だったのが、2022年~2023年入居分は3,000万円に減額され、2024年以降はゼロ(つまり住宅ローン控除の適用対象外)となるなど、環境性能の高低により限度額が大きく異なってきます。

所得要件についても、従来は3,000万円以下だったのが、改正後は2,000万円以下となり、厳しくなりました。

住宅ローン控除は、改正前の内容も、改正後の内容も複雑多岐にわたり、正直言ってコラムでは到底説明しきれないほど細かく要件が規定されているので、税務署や、税理士などの専門家に相談して、よく理解した上で適用を受けるようにしましょう。

財務省のサイトにも、改正内容が記載されていますので参考にしてください。

副業300万円問題に伴う変更はどうなっている?

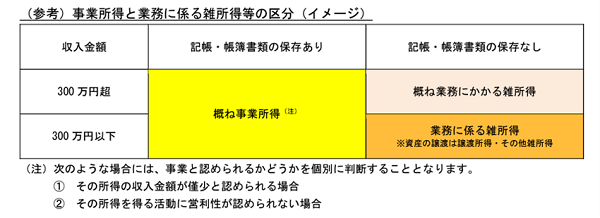

昨年夏から秋にかけて世間をにぎわせた、いわゆる「副業300万円問題」。副業の収入が300万円以下の場合、事業所得ではなく業務に係る雑所得と取り扱う、との方針が国税庁から発表され、数多くの反対を受けて、方針変更を余儀なくされたというものです。

結局、副業の収入にかかわらず、記帳・帳簿保存を行っているかどうかにより、事業所得か業務に係る雑所得かを分類することとなりました。

ですから、事業所得として例えば青色申告特別控除の適用を受け、各種特典(損失の繰り越し、30万円未満の減価償却資産の一括損金算入など)を使えるようにするためには、しっかりと記帳および帳簿保存を行い、事業所得としての要件を満たしておく必要があります。

この要件を満たすことができない場合は、業務に係る雑所得として確定申告することになります。

ただし、副業の収入が少ないなど、事業所得とは認められない可能性が残るケースもあります。詳細は下記のコラムをご参照ください。

関連記事:「副業300万円問題」が決着!当初案からどのように変わったか?

また、業務に係る雑所得に該当するとき、2022年分からは、2年前の業務に係る雑所得の収入金額が300万円を超える場合は、請求書や領収書、通帳といった書類の5年間の保存が義務付けられています。2年前の業務に係る雑所得の収入金額1,000万円超の場合は、収支内訳書の作成、提出が必要となりますので注意してください。

![7度の「退場」から復活!不滅の投資スタイルの秘訣とは…投資熊さんインタビュー[前編]](https://m-rakuten.ismcdn.jp/mwimgs/7/6/346m/img_76edea8a8fac5449cfb4d33f8678d51c48934.png)

![[動画で解説]大激戦!米大統領選挙で世界分裂は直らない](https://m-rakuten.ismcdn.jp/mwimgs/f/e/160m/img_fe0df75b485762eaa90ed95b8238cdaf69929.jpg)

![[動画で解説]iDeCo(イデコ)ファースト!NISA(ニーサ)より節税メリット大!デメリットも理解して活用](https://m-rakuten.ismcdn.jp/mwimgs/b/2/160m/img_b2ffc423fe5754f6473aa1748346698d47085.jpg)

![[動画で解説]【S&P500の危機?】トランプショック到来...!?米大統領選挙の今後](https://m-rakuten.ismcdn.jp/mwimgs/4/d/160m/img_4d37c6668863c2c90260de7232facac5104960.gif)