![[動画で解説]「今週のドル/円は4円の円安。来週のドル/円は160円か? 」](https://m-rakuten.ismcdn.jp/mwimgs/1/f/498m/img_1f3949c08c7e53f8c517668b0bca4e6a45975.jpg)

![[動画で解説]アメリカ大統領選挙から1週間「トランプトレード」はどう変化していく?~時間軸で考えてみる今後の相場展開~](https://m-rakuten.ismcdn.jp/mwimgs/3/4/498m/img_34971e338ed0449f7eb54625c17b1f8071951.jpg)

![[動画で解説]【米国株】トランプ相場 ラリーとクラッシュの間](https://m-rakuten.ismcdn.jp/mwimgs/c/6/498m/img_c602ac20bd2fb9e7dd213b0a4b8be5c461311.jpg)

![[動画で解説]【2024年10月】今、上昇している市場はどこ?投資信託ランキング「注目のインド株ファンド!これから投資する人におすすめの3本」](https://m-rakuten.ismcdn.jp/mwimgs/2/f/498m/img_2f095920da9b3a6e3157b834cb0947be39986.jpg)

人為的な価格操作のツケを払うステージが来た

日本銀行は1月18日、イールドカーブ・コントロール(YCC、長短金利操作)の長期金利許容上限を0.5%程度に据え置き、大規模金融緩和策の維持を決定した。

だが、海外勢の反応はシビアで、「UBSアセット・マネジメントとシュローダーは、据え置きの決定にもかかわらず、超緩和的な金融政策スタンスを日銀が最終的に放棄せざるを得ないと見越し、日本国債をショートにしている」(『「日銀の全面降伏」不可避か-政策修正見越し投資家容赦ない圧力』 19日 ブルームバーグ)という。

日銀は世界的な金融正常化の流れに追い詰められ詰んだ状態にあるが、投機筋の「空売り」に対抗するために金融機関に国債の購入を促す異例の資金供給に乗り出すのだという。これは市場が言うことを聞かないので、統制経済に踏み出したということだ。

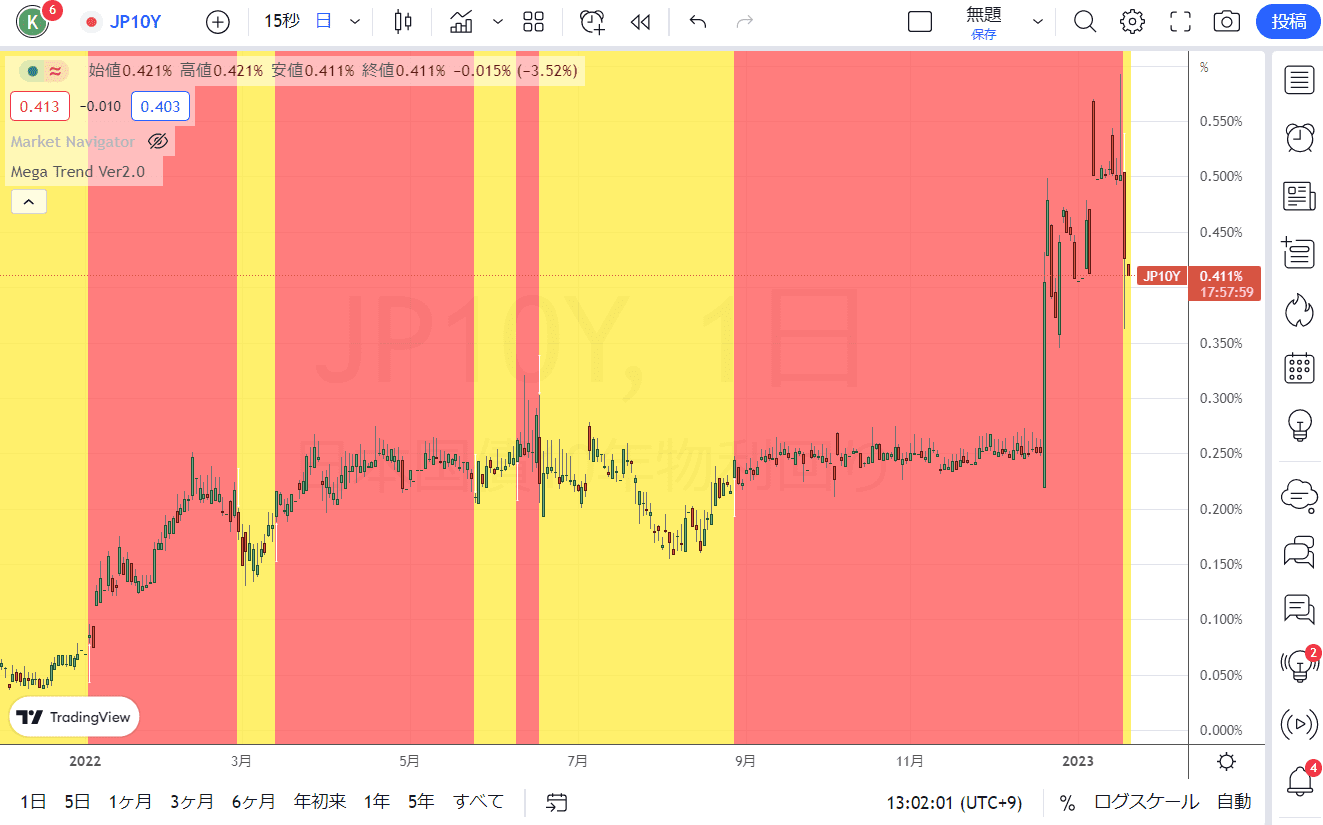

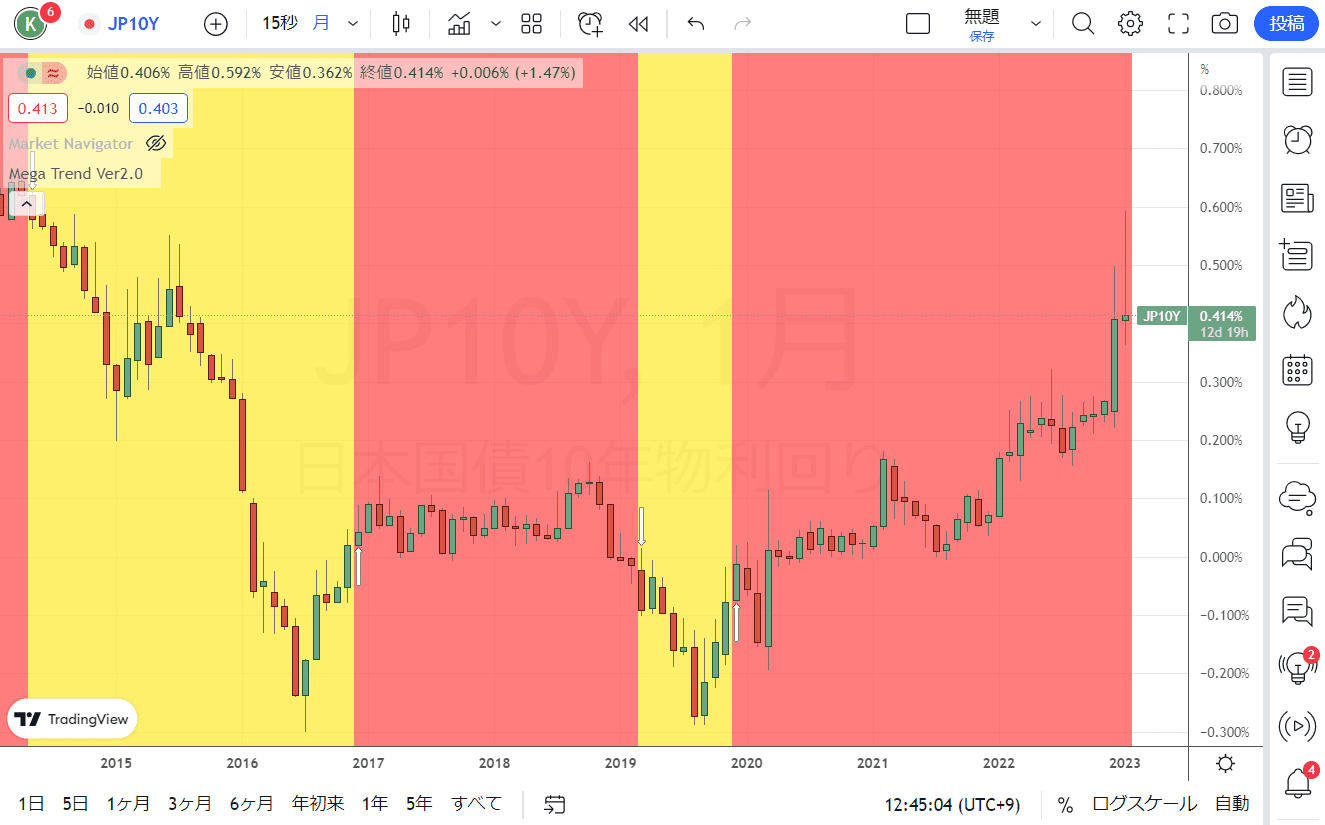

日本10年国債金利(日足)

出所:トレーディングビュー・石原順インディケーター

ドル/円は日銀の政策発表直後に10年国債金利が急低下し、131円台まで円安が進む場面もあったが、ショートカバー(買い戻し)が終わると相場の上昇は止まり、18日の海外市場では「往って来い」の相場となった。

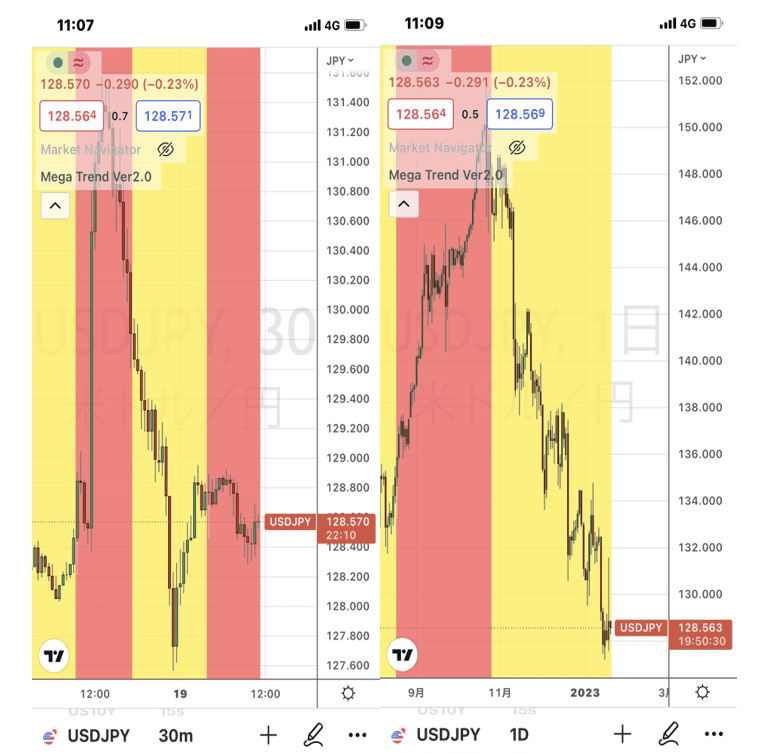

ドル/円の30分足と日足

出所:トレーディングビュー・石原順インディケーター

「債券購入は持続不可能というほかないし、彼らがJGB市場のコントロールを失うのは時間の問題だ。日本国債の弱気派にとって再びチャンスとなるだろう。今後数日間のボラティリティはさらに高まり、日本国債の弱気派は積極的に10年債をショートし、利回りはますます上昇し、その結果、日銀はさらに積極的に介入することになり、4月に黒田が退任するまでにさらに大きな花火を打ち上げることになるのだろう。」と、Vanda ResearchのViraj Patelは書いたが、いずれにせよ、YCCはもはや維持不可能であろう。

筆者のところにも、運用者からの日銀の金融政策に対する照会が多い...。日銀は日本の債券市場を国有化し、常軌を逸した市場にした。それは、そもそも持続不可能な政策であり、人為的な価格操作のツケを払うステージが来たということであろう。

2015年にIMF(国際通貨基金)は日本の際限のない債務のマネタイゼーションについて初めて計算し、日銀は2017年か2018年に国債購入のテーパリングを行う必要があるだろう」と警告したという。

以下は、JPモルガン・アセット・マネジメントのウィリアム・アイゲンが2019年10月17日に述べたマーケットの「常識的意見」である。これだけの紙幣を印刷し、バランスシートに何兆ドルもの証券を積み上げていれば、ある時点で何かが壊れるということだ。

「マイナス利回りの債券が最終的に壊滅的な損失につながる」

「マイナス利回りというコンセプト、つまり金を貸すために金を払うという概念そのものが、私には常軌を逸した行動と思われる」

「長年にわたる欧州や日本の超緩和的金融政策が生み出した大量のマイナス利回り債券によってゆがめられた市場で、投資家は最終的に大惨事に見舞われるだろう」

「私が言っているのは、これだけの紙幣を印刷し、バランスシートに何兆ドルもの証券を積み上げていれば、ある時点で何かが壊れるということだ。近い将来にそうなるとは言わないが、そうなった時に債券投資家が被る損失は壊滅的なものとなるだろう。その環境でプラスのリターンを上げるのが私の仕事だ」

(「常軌を逸した」マイナス利回り債買うのはお断り-JPモルガンAM 2019年10月17日ブルームバーグ)

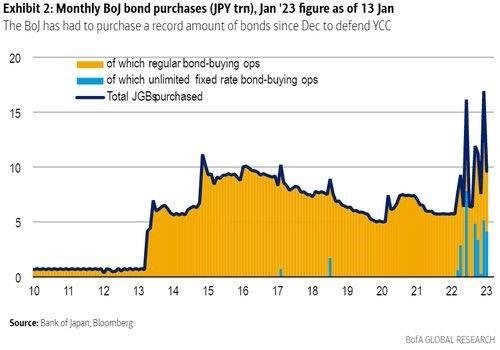

日銀が今月に購入した国債の金額は合わせて16兆円を超え、月間の買い入れ額で過去最大だった去年6月をすでに上回っているという。

最近の日本国債の買い入れは、わずか4日間で約12兆円と、これまでの単月の買い入れ額を上回る、まさにすさまじいペースとなっている。

日銀の市場シェアは1月に丸々1ポイント上昇して53%になったようで、今月はまだ半分しか終わっていない。もし日銀がこの調子でいけば、日本国債がなくなるまであと33週間しかないことになる。日銀が購入する国債がなくなるまで1年もかからない。

日銀による国債購入額(月次)

出所:ゼロヘッジ

日本10年国債金利(月足)

出所:トレーディングビュー・石原順インディケーター

TDセキュリティーズのメイゼン・アイサとプリヤ・ミスラは、「パンドラの箱は開かれ、それを封じるのは非常に難しい。黒田東彦総裁が退任する頃には、10年債利回りの上限が1%まで引き上げられることを市場は覚悟しておくべきだ」と、述べている。

日銀のYCC放棄によって国債のイールドカーブ全体が1%上昇した場合、日銀は29兆円の含み損を抱えることになる。

日銀の金融政策はコントロールを失いつつある。この先、日本の金利が3%を超えてくると、年金や生保のポートフォリオは壊滅的な打撃を受けることになる。

日銀のYCC破綻はMMT(現代貨幣理論)実験の終焉(しゅうえん)、国家管理相場崩壊のはじまりなのかもしれない。

![[動画で解説]【テクニカル分析】今週の株式市場 一進一退ムードの中、株価下落時の見極めがカギ~注目は「あの米国企業」の決算~<チャートで振り返る先週の株式市場と今週の見通し>](https://m-rakuten.ismcdn.jp/mwimgs/6/2/160m/img_62360eada891538b64867f521e17667c69789.jpg)