![[動画で解説]成長株、割安株、高配当利回り株…どの株を選べばいい?](https://m-rakuten.ismcdn.jp/mwimgs/8/4/498m/img_84b60a4da51373f73b5c52275b097f2837381.jpg)

![[動画で解説]桐谷さんの優待生活に突撃!#1~桐谷さん、おきに優待ベスト3見せてください!~](https://m-rakuten.ismcdn.jp/mwimgs/9/5/498m/img_9528c8c2f23001a3deb43de0c6f7845872398.jpg)

![[今週の日経平均]最高値更新も「天井サイン」出現!今週の日本株どうなる?!](https://m-rakuten.ismcdn.jp/mwimgs/2/b/160m/img_2b5a074cc6a3e935645125fb974dffcf59165.jpg)

![[動画で解説]みずほ証券コラボ┃7月16日【米株は小型選別 日本株はドル建てに注目~今週は米共和党大会と米決算発表~】みずほウィークリーVIEW 中島三養子](https://m-rakuten.ismcdn.jp/mwimgs/2/a/498m/img_2a5df0131378bd46a83ce1f01fbb418d92438.jpg)

![[動画で解説]【テクニカル分析】今週の日本株 最高値を更新後日本株はどうなる?~出現した「天井サイン」をどう読むか~<チャートで振り返る先週の株式市場と今週の見通し>](https://m-rakuten.ismcdn.jp/mwimgs/6/0/498m/img_60df7a3c9e52ac000de20f75f870968d71371.jpg)

![[動画で解説]円高ショックで日経平均急落、夏枯れ相場始まり?](https://m-rakuten.ismcdn.jp/mwimgs/3/c/498m/img_3c55226b36153bdd05e3d3a674f68f9245072.jpg)

![[動画で解説]新NISAを使った個別株投資について](https://m-rakuten.ismcdn.jp/mwimgs/0/c/498m/img_0c14e3a2b5e84beb52872a9b879aa3e795587.jpg)

今回のサマリー

●株式相場、円相場は2020年以降の上り坂、下り坂を経て、「まさか」の2023年へ。

●最近の米インフレ鈍化、利上げ控えめ、景気底浅の楽観は、それ自体が反動リスクを高める面も。

●しかし、こうした楽観を昨夏のサマーラリーのように能天気とばかりは言えない進展も。

●楽観がそのまま進むシナリオ、裏切られるシナリオ、そこに関わるリスク分岐をチェック。

●「まさか」の2023年は、一見面倒でも、好機とリスクを見極めるノウハウ習得のステージ。

上り坂→下り坂→「まさか」

正月恒例の箱根駅伝で、「ここには三つの坂がある。一つは上り坂、一つは下り坂、さらに『まさか』」という解説を聞き、ここ数年の投資を語る上で、ぴったりの言い回しと思った次第です。

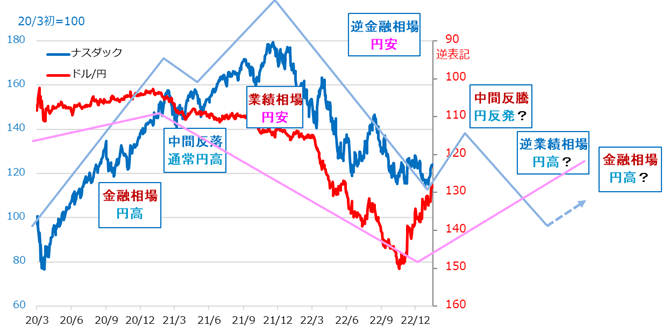

近年の米株式相場サイクル(図1)では、2020年3月から2021年までが、コロナ禍の超低金利を背景にした上り坂。それが一転、2022年にはインフレ加速から金利も急上昇して下り坂に。2023年はまだ下り坂の延長と見ますが、意外と底堅さを見せる可能性と、下落の深みにはまる可能性のどちらも依然として排除できません。

足元では、インフレ鈍化、景気底浅、FRB(米連邦準備制度理事会)の利上げは控えめにピークアウトと、楽観が優勢になっています。しかし2022年7~8月のサマーラリーのように、楽観に傾いたことで反落誘発リスクが高まるのも相場です。他方、筆者はサマーラリー時の楽観を能天気が過ぎると評しましたが、利上げもインフレ警戒もこれから本番という状況認識があったからです。

この時と2023年は少々様相が異なります。それはサイクルの進展によるものです。米金利が景気中立水準(=最近のコンセンサスは2.5%)超へ上昇するのを嫌う株安は、逆金融相場と呼ばれます。最近予想外のインフレ鈍化で、市場は過度な利上げへの警戒を弱めていますが、これがそのまま逆金融相場の終息につながる可能性があります。

ここから先は、インフレ鈍化、利上げ控えめ、景気底浅と連なる幸いがあれば、株式は中間反騰の持ち直しと、その後の逆業績相場の底浅というラッキー・シナリオがないわけではありません。しかし、インフレ、金利、景気はそれぞれにシナリオ分岐多発ステージを抜けていないと見ています。それら分岐次第で、株価も「まさか」の展開があり得るのです。

以下、シナリオ分岐リスクを、米国のインフレ、景気、金利、さらに日本銀行政策からドル/円、そして再び米株に分けて「まさか」のあり様を考えます。

図1:米株と円の相場サイクル・イメージ

米インフレの「まさか」

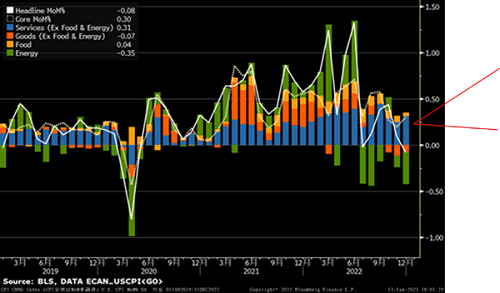

最近の米インフレ鈍化も「まさか」のうちと言えます。米CPI(消費者物価指数)の内訳推移を見ると(図2)、鈍化の主要因はエネルギーそして財(goods)の価格下落です。予想外に早く、速いインフレ鈍化に気をよくして、もう大丈夫と言うかの見方も出ています。しかし、筆者は慎重に以下のリスクを留意しています。

(1)エネルギーの反動

エネルギー価格は2021年後半の脱コロナ禍から2022年のロシア・ウクライナ問題で急騰しました。投機資金が大量流入し、かなり誇張的な価格上昇を招き、世界的インフレ急上昇を招きました。しかしFRBが、インフレ抑制のために景気悪化も辞さない利上げを表明した同年6月、投機筋の売り逃げで相場は反落。CPIにもその影響が表れました。

しかし、投機の売り一巡後、相場が下げ止まるだけでも、CPIのマイナス効果は消えます。さらに、ゼロコロナ体制を解除した中国の需要回復、欧州の来冬の燃料需要の思惑、ロシア産など供給制約など、投機筋が再び買い参入する材料は想定内で事欠きません。

(2)粘着インフレ

2022年のインフレ急伸が鈍化に転じる中、賃金上昇、住宅家賃、医療医薬など一度上がり始めたら、なかなか下がらない粘着インフレに焦点が移ってきました。粘着インフレはサービス価格に含まれるものが多く、1月公表のISM(米サプライマネジメント協会)サービス業景況指数が突然に景気分岐点50%を割り込んだことを、市場はインフレ鈍化要因と好感しました。しかし、この違和感ある急落は、12月に米国を襲った大寒波の影響と見られ、来月以降の反発具合を注視する必要があります。CPIのサービス価格は依然高めで、雇用は堅調、住宅家賃も鈍化には時間がかかる公算です。

(3)経済指標自体の問題

図2で明らかなように、経済指標に尋常でない上昇とその反動があると、さらに反動の反動といううねりが生じる可能性があります。また、前年の急上昇分を基準に計算する翌年の前年同月比が低くなる基準年効果も確認されます。さらに、季節調整という統計処理をして公表される米指標は、特殊事情で数字の高下が大き過ぎると、季節調整後の数値がゆがんでしまう面があります。これら全てが最近のインフレ鈍化を誇張する側に回っている可能性もあり、揺り返しを注視します。

図2:米CPIの内訳推移

![[今週の日経平均]最高値更新も「天井サイン」出現!今週の日本株どうなる?!](https://m-rakuten.ismcdn.jp/mwimgs/6/c/356m/img_6c199645af38ea98963a94af8b6f3b6934054.jpg)

![[動画で解説]日銀が7月利上げに踏み切るべきでないこれだけの理由](https://m-rakuten.ismcdn.jp/mwimgs/a/8/160m/img_a8715b638366eed8a8f8d75613b8e92163161.jpg)

![[フィーチャー] バイデン氏もトランプ氏も鉄鋼業界を救いたいが、つぶす可能性もある](https://m-rakuten.ismcdn.jp/mwimgs/3/2/160m/img_32aca21472e8a9bb523a39c473740d6a30904.jpg)