![[動画で解説]成長株、割安株、高配当利回り株…どの株を選べばいい?](https://m-rakuten.ismcdn.jp/mwimgs/8/4/498m/img_84b60a4da51373f73b5c52275b097f2837381.jpg)

![[動画で解説]桐谷さんの優待生活に突撃!#1~桐谷さん、おきに優待ベスト3見せてください!~](https://m-rakuten.ismcdn.jp/mwimgs/9/5/498m/img_9528c8c2f23001a3deb43de0c6f7845872398.jpg)

![[今週の日経平均]最高値更新も「天井サイン」出現!今週の日本株どうなる?!](https://m-rakuten.ismcdn.jp/mwimgs/2/b/160m/img_2b5a074cc6a3e935645125fb974dffcf59165.jpg)

![[動画で解説]みずほ証券コラボ┃7月16日【米株は小型選別 日本株はドル建てに注目~今週は米共和党大会と米決算発表~】みずほウィークリーVIEW 中島三養子](https://m-rakuten.ismcdn.jp/mwimgs/2/a/498m/img_2a5df0131378bd46a83ce1f01fbb418d92438.jpg)

![[動画で解説]【テクニカル分析】今週の日本株 最高値を更新後日本株はどうなる?~出現した「天井サイン」をどう読むか~<チャートで振り返る先週の株式市場と今週の見通し>](https://m-rakuten.ismcdn.jp/mwimgs/6/0/498m/img_60df7a3c9e52ac000de20f75f870968d71371.jpg)

![[動画で解説]円高ショックで日経平均急落、夏枯れ相場始まり?](https://m-rakuten.ismcdn.jp/mwimgs/3/c/498m/img_3c55226b36153bdd05e3d3a674f68f9245072.jpg)

![[動画で解説]新NISAを使った個別株投資について](https://m-rakuten.ismcdn.jp/mwimgs/0/c/498m/img_0c14e3a2b5e84beb52872a9b879aa3e795587.jpg)

米景気と金利の「まさか」

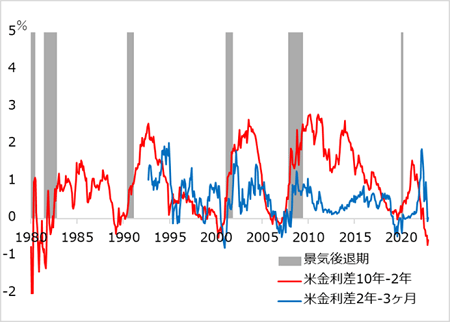

コロナ禍の超金融緩和で潤った米経済は、FRBによる急速かつ大幅な利上げの累積的効果がのしかかりつつあります。米10年-2年イールドカーブがマイナスになる逆イールドが、景気後退シグナルの警鐘を鳴らし続けています(図3)。筆者は、こうしたシグナルについてきちんと反証できない間は、一定の敬意を払うようにしています。今後数回の利上げは2年以内ゾーンの逆イールドを強化していくため、金融機関の貸し出し態度が硬化すると見ます。

ただし、現時点では、一部IT大手企業などのリストラはあるものの、雇用は全体として堅調で、景気は底堅さを保つという見方も可能です。逆イールドについても、景気後退シグナルとして広く認識されるようになり、金融機関や企業が早めに対応することで、経済の調整はひどいものにならないとする見方も一理あります。

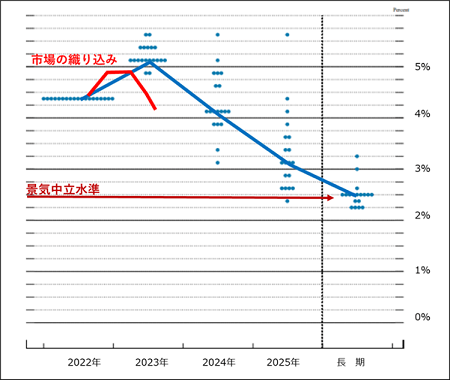

このように、経済は底堅いかもしれないし、悪化の深みにはまるかもしれないというシナリオ分岐の過程で、やはりインフレと金利の高止まり具合がモノを言うでしょう。最近のインフレ鈍化に気をよくした市場は、FOMC(米連邦公開市場委員会)メンバーの金利見通しよりかなり低い金利動向を織り込んでいます(図4)。

このまますんなり金利が落ち着くならヤレヤレですが、先述の通り、それもインフレ次第。インフレには「急伸→反落→反落の反動」といううねりが留意されます。FRBは、得心が行くインフレ鈍化を数値で確認するまでは、タカ派姿勢を優先すると見られ、市場の楽観をけん制するリスクも引き続き留意が必要です。

図3:米逆イールドが警鐘を鳴らす景気後退リスク

図4:米政策金利のFOMC見通しと市場予想

日銀とドル/円の「まさか」

円相場は、2020年中の米金融緩和中は上り坂の円高(ドル安)、2021年に米長期金利が上がり始めてから2022年の利上げ加速局面で下り坂の円安(ドル高)で来ました。明らかなのは、米金利に連動するサイクル展開ということです。

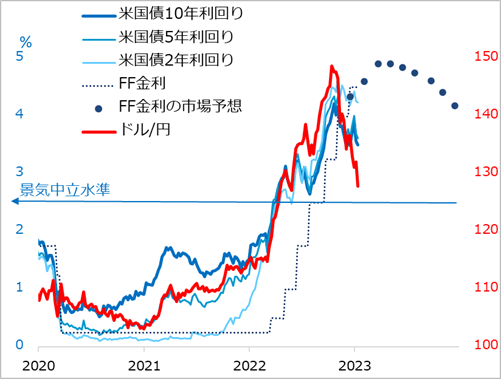

2022年終盤に米利上げが8合目越えかという頃合いから、ドル/円は高値波乱ステージに。高値波乱は、10月下旬の151円台からの為替介入、その後度々の米CPI鈍化サプライズ、さらに12月の日銀による日本国債10年金利の許容上限引き上げのショックで、既存のドル/円ロング(買い持ち)勢の利益確定から損切りに至る売り逃げラッシュの連鎖になりました。金利どころではないという群集心理の逃避行動で、金利からかけ離れた下落になっています(図5)。

FRBが2022年に0.75%4回を含む合計4.25%の利上げをしたのに対し、日銀はゼロ~マイナスの短期金利を据え置いたまま、特異な長期金利コントロールの上限0.25%を12月に0.5%へ修正したまでです。2022年第3四半期までの米利上げに伴うドル/円急伸過程なら、日銀政策変更の円高インパクトも一時的、限定的と目されました。しかし、米利上げ8合目越えの高値波乱以降には時機を得たように、それ相応の効果を発揮するのは、為替介入と同様です。

今後、ドル/円相場の失地回復には、米利上げ見通しの上方修正と、中長期債券金利上昇が必要で、その背景はインフレ懸念再燃のうねりです。ただしこのケースでは、日銀は投機の日本国債売りとの攻防にさらされ、新総裁下での異次元緩和見直し観測が、ドル/円の回復動意に折々水を差すでしょう。逆に、米国のインフレ鈍化、債券金利低下は、投機の日本国債売りを和らげる可能性があっても、円高(ドル安)でしょう。やはり「まさか」のリスク分岐と、底流の円高サイクルが注視されます。

図5:米主要金利(+FF金利見通し)とドル/円

![[今週の日経平均]最高値更新も「天井サイン」出現!今週の日本株どうなる?!](https://m-rakuten.ismcdn.jp/mwimgs/6/c/356m/img_6c199645af38ea98963a94af8b6f3b6934054.jpg)

![[動画で解説]日銀が7月利上げに踏み切るべきでないこれだけの理由](https://m-rakuten.ismcdn.jp/mwimgs/a/8/160m/img_a8715b638366eed8a8f8d75613b8e92163161.jpg)

![[フィーチャー] バイデン氏もトランプ氏も鉄鋼業界を救いたいが、つぶす可能性もある](https://m-rakuten.ismcdn.jp/mwimgs/3/2/160m/img_32aca21472e8a9bb523a39c473740d6a30904.jpg)