今回のサマリー

●株式相場、円相場は2020年以降の上り坂、下り坂を経て、「まさか」の2023年へ。

●最近の米インフレ鈍化、利上げ控えめ、景気底浅の楽観は、それ自体が反動リスクを高める面も。

●しかし、こうした楽観を昨夏のサマーラリーのように能天気とばかりは言えない進展も。

●楽観がそのまま進むシナリオ、裏切られるシナリオ、そこに関わるリスク分岐をチェック。

●「まさか」の2023年は、一見面倒でも、好機とリスクを見極めるノウハウ習得のステージ。

上り坂→下り坂→「まさか」

正月恒例の箱根駅伝で、「ここには三つの坂がある。一つは上り坂、一つは下り坂、さらに『まさか』」という解説を聞き、ここ数年の投資を語る上で、ぴったりの言い回しと思った次第です。

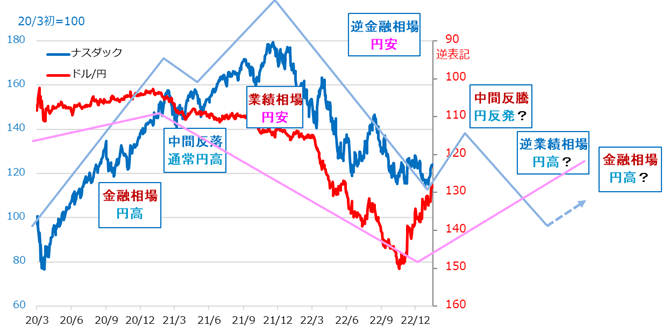

近年の米株式相場サイクル(図1)では、2020年3月から2021年までが、コロナ禍の超低金利を背景にした上り坂。それが一転、2022年にはインフレ加速から金利も急上昇して下り坂に。2023年はまだ下り坂の延長と見ますが、意外と底堅さを見せる可能性と、下落の深みにはまる可能性のどちらも依然として排除できません。

足元では、インフレ鈍化、景気底浅、FRB(米連邦準備制度理事会)の利上げは控えめにピークアウトと、楽観が優勢になっています。しかし2022年7~8月のサマーラリーのように、楽観に傾いたことで反落誘発リスクが高まるのも相場です。他方、筆者はサマーラリー時の楽観を能天気が過ぎると評しましたが、利上げもインフレ警戒もこれから本番という状況認識があったからです。

この時と2023年は少々様相が異なります。それはサイクルの進展によるものです。米金利が景気中立水準(=最近のコンセンサスは2.5%)超へ上昇するのを嫌う株安は、逆金融相場と呼ばれます。最近予想外のインフレ鈍化で、市場は過度な利上げへの警戒を弱めていますが、これがそのまま逆金融相場の終息につながる可能性があります。

ここから先は、インフレ鈍化、利上げ控えめ、景気底浅と連なる幸いがあれば、株式は中間反騰の持ち直しと、その後の逆業績相場の底浅というラッキー・シナリオがないわけではありません。しかし、インフレ、金利、景気はそれぞれにシナリオ分岐多発ステージを抜けていないと見ています。それら分岐次第で、株価も「まさか」の展開があり得るのです。

以下、シナリオ分岐リスクを、米国のインフレ、景気、金利、さらに日本銀行政策からドル/円、そして再び米株に分けて「まさか」のあり様を考えます。

図1:米株と円の相場サイクル・イメージ

米インフレの「まさか」

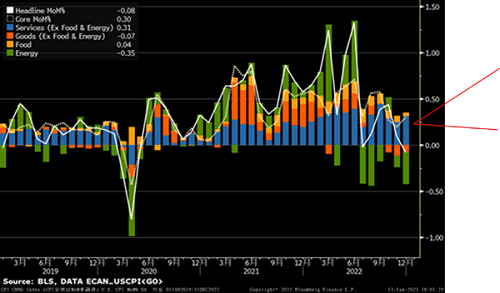

最近の米インフレ鈍化も「まさか」のうちと言えます。米CPI(消費者物価指数)の内訳推移を見ると(図2)、鈍化の主要因はエネルギーそして財(goods)の価格下落です。予想外に早く、速いインフレ鈍化に気をよくして、もう大丈夫と言うかの見方も出ています。しかし、筆者は慎重に以下のリスクを留意しています。

(1)エネルギーの反動

エネルギー価格は2021年後半の脱コロナ禍から2022年のロシア・ウクライナ問題で急騰しました。投機資金が大量流入し、かなり誇張的な価格上昇を招き、世界的インフレ急上昇を招きました。しかしFRBが、インフレ抑制のために景気悪化も辞さない利上げを表明した同年6月、投機筋の売り逃げで相場は反落。CPIにもその影響が表れました。

しかし、投機の売り一巡後、相場が下げ止まるだけでも、CPIのマイナス効果は消えます。さらに、ゼロコロナ体制を解除した中国の需要回復、欧州の来冬の燃料需要の思惑、ロシア産など供給制約など、投機筋が再び買い参入する材料は想定内で事欠きません。

(2)粘着インフレ

2022年のインフレ急伸が鈍化に転じる中、賃金上昇、住宅家賃、医療医薬など一度上がり始めたら、なかなか下がらない粘着インフレに焦点が移ってきました。粘着インフレはサービス価格に含まれるものが多く、1月公表のISM(米サプライマネジメント協会)サービス業景況指数が突然に景気分岐点50%を割り込んだことを、市場はインフレ鈍化要因と好感しました。しかし、この違和感ある急落は、12月に米国を襲った大寒波の影響と見られ、来月以降の反発具合を注視する必要があります。CPIのサービス価格は依然高めで、雇用は堅調、住宅家賃も鈍化には時間がかかる公算です。

(3)経済指標自体の問題

図2で明らかなように、経済指標に尋常でない上昇とその反動があると、さらに反動の反動といううねりが生じる可能性があります。また、前年の急上昇分を基準に計算する翌年の前年同月比が低くなる基準年効果も確認されます。さらに、季節調整という統計処理をして公表される米指標は、特殊事情で数字の高下が大き過ぎると、季節調整後の数値がゆがんでしまう面があります。これら全てが最近のインフレ鈍化を誇張する側に回っている可能性もあり、揺り返しを注視します。

図2:米CPIの内訳推移

米景気と金利の「まさか」

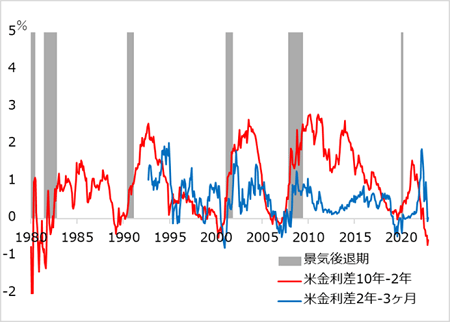

コロナ禍の超金融緩和で潤った米経済は、FRBによる急速かつ大幅な利上げの累積的効果がのしかかりつつあります。米10年-2年イールドカーブがマイナスになる逆イールドが、景気後退シグナルの警鐘を鳴らし続けています(図3)。筆者は、こうしたシグナルについてきちんと反証できない間は、一定の敬意を払うようにしています。今後数回の利上げは2年以内ゾーンの逆イールドを強化していくため、金融機関の貸し出し態度が硬化すると見ます。

ただし、現時点では、一部IT大手企業などのリストラはあるものの、雇用は全体として堅調で、景気は底堅さを保つという見方も可能です。逆イールドについても、景気後退シグナルとして広く認識されるようになり、金融機関や企業が早めに対応することで、経済の調整はひどいものにならないとする見方も一理あります。

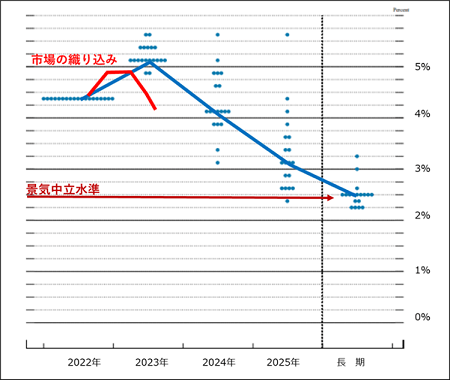

このように、経済は底堅いかもしれないし、悪化の深みにはまるかもしれないというシナリオ分岐の過程で、やはりインフレと金利の高止まり具合がモノを言うでしょう。最近のインフレ鈍化に気をよくした市場は、FOMC(米連邦公開市場委員会)メンバーの金利見通しよりかなり低い金利動向を織り込んでいます(図4)。

このまますんなり金利が落ち着くならヤレヤレですが、先述の通り、それもインフレ次第。インフレには「急伸→反落→反落の反動」といううねりが留意されます。FRBは、得心が行くインフレ鈍化を数値で確認するまでは、タカ派姿勢を優先すると見られ、市場の楽観をけん制するリスクも引き続き留意が必要です。

図3:米逆イールドが警鐘を鳴らす景気後退リスク

図4:米政策金利のFOMC見通しと市場予想

日銀とドル/円の「まさか」

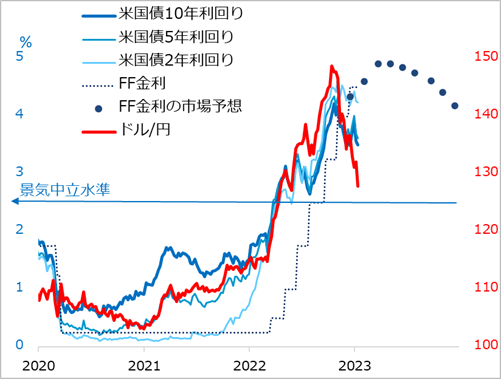

円相場は、2020年中の米金融緩和中は上り坂の円高(ドル安)、2021年に米長期金利が上がり始めてから2022年の利上げ加速局面で下り坂の円安(ドル高)で来ました。明らかなのは、米金利に連動するサイクル展開ということです。

2022年終盤に米利上げが8合目越えかという頃合いから、ドル/円は高値波乱ステージに。高値波乱は、10月下旬の151円台からの為替介入、その後度々の米CPI鈍化サプライズ、さらに12月の日銀による日本国債10年金利の許容上限引き上げのショックで、既存のドル/円ロング(買い持ち)勢の利益確定から損切りに至る売り逃げラッシュの連鎖になりました。金利どころではないという群集心理の逃避行動で、金利からかけ離れた下落になっています(図5)。

FRBが2022年に0.75%4回を含む合計4.25%の利上げをしたのに対し、日銀はゼロ~マイナスの短期金利を据え置いたまま、特異な長期金利コントロールの上限0.25%を12月に0.5%へ修正したまでです。2022年第3四半期までの米利上げに伴うドル/円急伸過程なら、日銀政策変更の円高インパクトも一時的、限定的と目されました。しかし、米利上げ8合目越えの高値波乱以降には時機を得たように、それ相応の効果を発揮するのは、為替介入と同様です。

今後、ドル/円相場の失地回復には、米利上げ見通しの上方修正と、中長期債券金利上昇が必要で、その背景はインフレ懸念再燃のうねりです。ただしこのケースでは、日銀は投機の日本国債売りとの攻防にさらされ、新総裁下での異次元緩和見直し観測が、ドル/円の回復動意に折々水を差すでしょう。逆に、米国のインフレ鈍化、債券金利低下は、投機の日本国債売りを和らげる可能性があっても、円高(ドル安)でしょう。やはり「まさか」のリスク分岐と、底流の円高サイクルが注視されます。

図5:米主要金利(+FF金利見通し)とドル/円

米株の「まさか」と投資の構え方

最近のインフレ鈍化、景気底浅、米利上げ控えめという楽観に対して、2022年のサマーラリー時のように能天気というつもりはありません。それなりにサイクルが進展しているからです。しかし、上述の通り、インフレ、景気、金利の動向にはまだまだリスク分岐の不確実性があります。株式については、逆業績相場入りへの警戒がくすぶる中、これらマクロ経済指標ではなく、個別企業のミクロニュースである決算のショックが市場心理全体に響く恐れも続くでしょう。

来るサイクルステージは、米国の株価はまだ下方、債券価格は上方(金利低下)、ドル/円は下方(円高)を基調としつつ、インフレと金利の高止まり具合次第のシナリオの紆余曲折、分岐多発に身構えています。2022年の株価も債券価格も下り坂という局面と異なり、債券はイールドハンティング投資、株式も中間反騰狙いの短期投資や逆業績相場後まで見据えた時間分散の長期投資、そこにドル/円の失地回復具合を踏まえた円転とドル転を絡める投資と、工夫を楽しめる要素が多そうです。短期投資と長期投資のはざまで、中期投資が吉(あるいは凶)となる目もあり、そうした目配せも工夫のうちです。

2020~2021年の上り坂では安易にもうかることで投資の勉強はおろそかになり、2022年の下り坂では損失に気が気でなく勉強など手が付かなかった、そんな人も少なくないでしょう。2023年は、経済と各市場の間のパズルが錯綜(さくそう)するステージです。こんな面倒な時期は見過ごして、その後にゆったり好機を捉えるというのも一法です。ただし、ここでしかできないパズルの実地体験は、将来につながるノウハウの習得になると考えます。

■著者・田中泰輔の新刊『逃げて勝つ 投資の鉄則』(日本経済新聞出版刊)が発売中です!

本コンテンツは情報の提供を目的としており、投資その他の行動を勧誘する目的で、作成したものではありません。銘柄の選択、売買価格等の投資の最終決定は、お客様ご自身でご判断いただきますようお願いいたします。本コンテンツの情報は、弊社が信頼できると判断した情報源から入手したものですが、その情報源の確実性を保証したものではありません。本コンテンツの記載内容に関するご質問・ご照会等には一切お答え致しかねますので予めご了承お願い致します。また、本コンテンツの記載内容は、予告なしに変更することがあります。