![[動画で解説]成長株、割安株、高配当利回り株…どの株を選べばいい?](https://m-rakuten.ismcdn.jp/mwimgs/8/4/498m/img_84b60a4da51373f73b5c52275b097f2837381.jpg)

![[動画で解説]桐谷さんの優待生活に突撃!#1~桐谷さん、おきに優待ベスト3見せてください!~](https://m-rakuten.ismcdn.jp/mwimgs/9/5/498m/img_9528c8c2f23001a3deb43de0c6f7845872398.jpg)

![[今週の日経平均]最高値更新も「天井サイン」出現!今週の日本株どうなる?!](https://m-rakuten.ismcdn.jp/mwimgs/2/b/160m/img_2b5a074cc6a3e935645125fb974dffcf59165.jpg)

![[動画で解説]みずほ証券コラボ┃7月16日【米株は小型選別 日本株はドル建てに注目~今週は米共和党大会と米決算発表~】みずほウィークリーVIEW 中島三養子](https://m-rakuten.ismcdn.jp/mwimgs/2/a/498m/img_2a5df0131378bd46a83ce1f01fbb418d92438.jpg)

![[動画で解説]【テクニカル分析】今週の日本株 最高値を更新後日本株はどうなる?~出現した「天井サイン」をどう読むか~<チャートで振り返る先週の株式市場と今週の見通し>](https://m-rakuten.ismcdn.jp/mwimgs/6/0/498m/img_60df7a3c9e52ac000de20f75f870968d71371.jpg)

![[動画で解説]円高ショックで日経平均急落、夏枯れ相場始まり?](https://m-rakuten.ismcdn.jp/mwimgs/3/c/498m/img_3c55226b36153bdd05e3d3a674f68f9245072.jpg)

![[動画で解説]新NISAを使った個別株投資について](https://m-rakuten.ismcdn.jp/mwimgs/0/c/498m/img_0c14e3a2b5e84beb52872a9b879aa3e795587.jpg)

世界経済は2023年に底入れし2024年に回復へ

2023年は世界経済の悪化が見込まれています。12月14日にFRBが発表したSEP(最新の経済・金利見通し)によると、金融引き締めの累積効果で2023年の米・実質GDP(国内総生産)成長率は+0.5%に下方修正され、失業率は(11月実績の3.7%から)4.6%に上昇すると見込まれています。

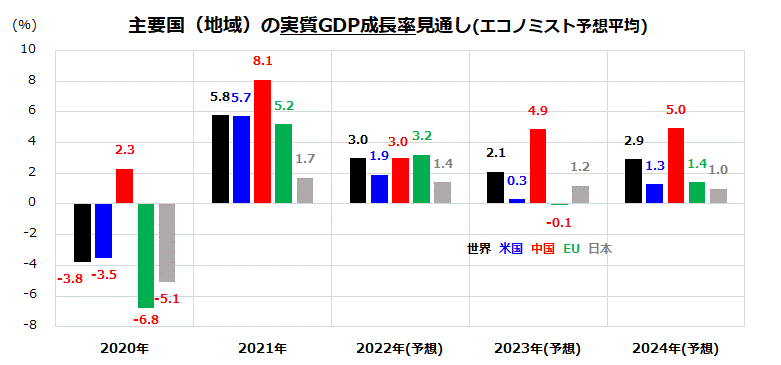

図表2は、国(地域)別の実質GDP成長率の実績と市場予想平均(民間エコノミストによる予想平均:Bloomberg集計)を示したものです。これによると、世界の実質成長率は2022年の+3.0%から2023年は+2.1%に減速する見通しで、米国の実質成長率は2022年の+1.9%から2023年は+0.3%に減速して「マイルドリセッション」入りする見通しです。

また、EU(欧州連合)の成長率は2023年にマイナス(▲0.1%)に沈むとみられています。一方、中国は2022年の+3.0%から2023年は+4.9%に回復すると見込まれています。注目は、2023年になると市場が徐々に視野に入れると想定される2024年の見通しです。

2024年の成長率は、世界(+2.9%)、米国(+1.3%)、中国(+5.0%)、EU(+1.4%)と2023年よりも回復していくと見込まれています。

<図表2>世界経済は2023年に底入れするか

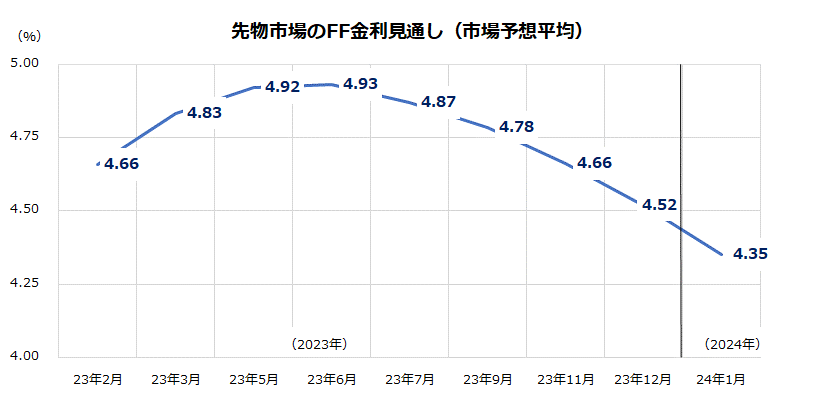

米国株式については、金融当局による利上げ見通しの変化がカギを握ると考えています。図表3は、先物市場が織り込んでいる政策金利(FF金利)の軌道を示したものです。

FRBの利上げは2023年前半まで続き、政策金利は5%前後のターミナルレート(到達金利)まで引き上げられた後はしばらくその水準を維持し、2023年後半は利下げに向かうとの見方が根強くなっています。

12月14日のFOMC(米連邦公開市場委員会)で示されたSEPの経済見通しは景気への慎重な見方を確認しました。FRBは来年景気に配慮する姿勢を示すとみられ、2023年後半は金融政策による株価への下押し圧力は強くならないと想定されます。

<図表3>FRBの利上げ局面は最終コーナーか

![[今週の日経平均]最高値更新も「天井サイン」出現!今週の日本株どうなる?!](https://m-rakuten.ismcdn.jp/mwimgs/6/c/356m/img_6c199645af38ea98963a94af8b6f3b6934054.jpg)

![[動画で解説]日銀が7月利上げに踏み切るべきでないこれだけの理由](https://m-rakuten.ismcdn.jp/mwimgs/a/8/160m/img_a8715b638366eed8a8f8d75613b8e92163161.jpg)

![[フィーチャー] バイデン氏もトランプ氏も鉄鋼業界を救いたいが、つぶす可能性もある](https://m-rakuten.ismcdn.jp/mwimgs/3/2/160m/img_32aca21472e8a9bb523a39c473740d6a30904.jpg)