2022年の世界株式は不調だったが

2022年の世界株式市場は、ウクライナ戦争、インフレ高進と主要中央銀行の急速な金融引き締めを受けた景気減速懸念などが重なり下落を余儀なくされました。特に金利の上昇でPER(株価収益率)が比較的高いグロース株(ハイテクなど高成長株)が大きなダメージを受け、投資家のリスク許容度は低下しました。

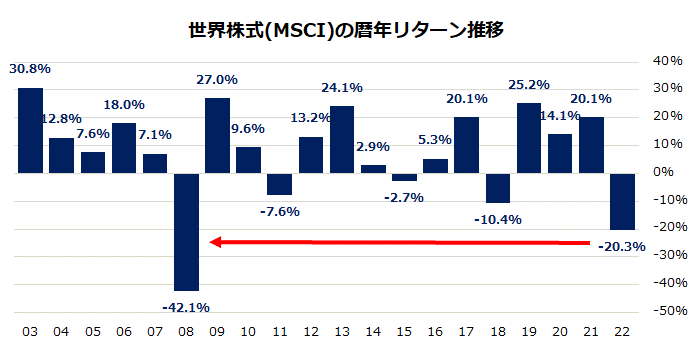

図表1は、最近20年における世界株式(MSCI世界株式指数)の暦年騰落率を振り返ったものです。2022年の世界株式リターンは▲20.3%(12月28日時点)と、2008年(▲42.1%)以降で最大のマイナスを記録しそうです。12月も欧米などで利上げが進み、景気見通し悪化や中国での新型コロナ感染拡大懸念が株価を押し下げました。

ただ、過去20年にわたる世界株式に限ると、暦年リターンがマイナスとなった翌年はプラスリターンを記録し「2年連続での下落」はありませんでした。

例えば、2008年は金融危機(リーマンショック)で株価が大幅下落しましたが、翌年(2009年)の世界株式は景気が低調だった中でも+27.0%と陽転しました。実際、2022年の約2割の株価調整は、今後憂慮される景気減速や景気後退を相当程度織り込んだと考えられます。

2023年は、年前半に想定されるFRB(米連邦準備制度理事会)の利上げ打ち止め(ピボット=政策転換)を経て、年後半の利下げ、景気底入れ(ボトム)を視野に入れ、市場の目線は2024年に見込まれる景気回復を先取りしそうです。米国を中心に世界株式は2023年後半に復調傾向をたどる可能性が高いと予想しています。

<図表1>今年の世界株式は2008年以来の下落率を記録

世界経済は2023年に底入れし2024年に回復へ

2023年は世界経済の悪化が見込まれています。12月14日にFRBが発表したSEP(最新の経済・金利見通し)によると、金融引き締めの累積効果で2023年の米・実質GDP(国内総生産)成長率は+0.5%に下方修正され、失業率は(11月実績の3.7%から)4.6%に上昇すると見込まれています。

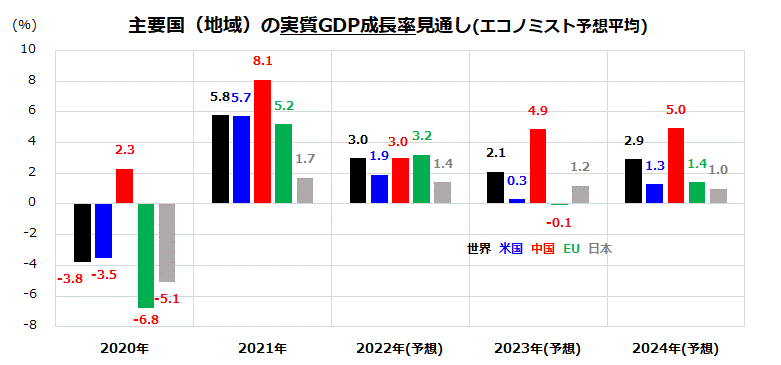

図表2は、国(地域)別の実質GDP成長率の実績と市場予想平均(民間エコノミストによる予想平均:Bloomberg集計)を示したものです。これによると、世界の実質成長率は2022年の+3.0%から2023年は+2.1%に減速する見通しで、米国の実質成長率は2022年の+1.9%から2023年は+0.3%に減速して「マイルドリセッション」入りする見通しです。

また、EU(欧州連合)の成長率は2023年にマイナス(▲0.1%)に沈むとみられています。一方、中国は2022年の+3.0%から2023年は+4.9%に回復すると見込まれています。注目は、2023年になると市場が徐々に視野に入れると想定される2024年の見通しです。

2024年の成長率は、世界(+2.9%)、米国(+1.3%)、中国(+5.0%)、EU(+1.4%)と2023年よりも回復していくと見込まれています。

<図表2>世界経済は2023年に底入れするか

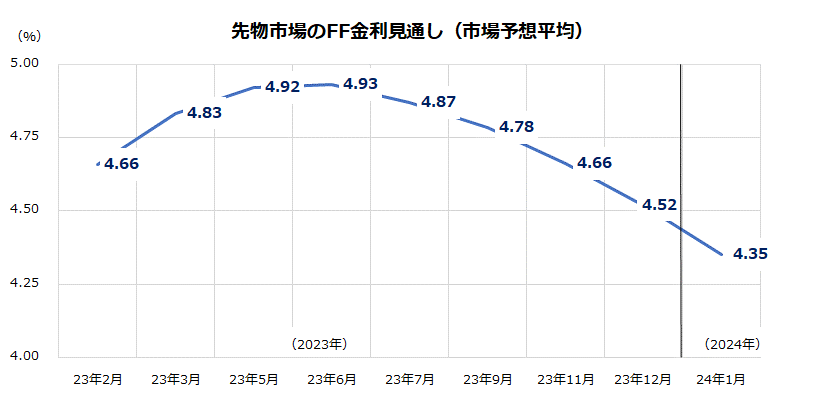

米国株式については、金融当局による利上げ見通しの変化がカギを握ると考えています。図表3は、先物市場が織り込んでいる政策金利(FF金利)の軌道を示したものです。

FRBの利上げは2023年前半まで続き、政策金利は5%前後のターミナルレート(到達金利)まで引き上げられた後はしばらくその水準を維持し、2023年後半は利下げに向かうとの見方が根強くなっています。

12月14日のFOMC(米連邦公開市場委員会)で示されたSEPの経済見通しは景気への慎重な見方を確認しました。FRBは来年景気に配慮する姿勢を示すとみられ、2023年後半は金融政策による株価への下押し圧力は強くならないと想定されます。

<図表3>FRBの利上げ局面は最終コーナーか

2023年と2024年の業績予想をチェックする

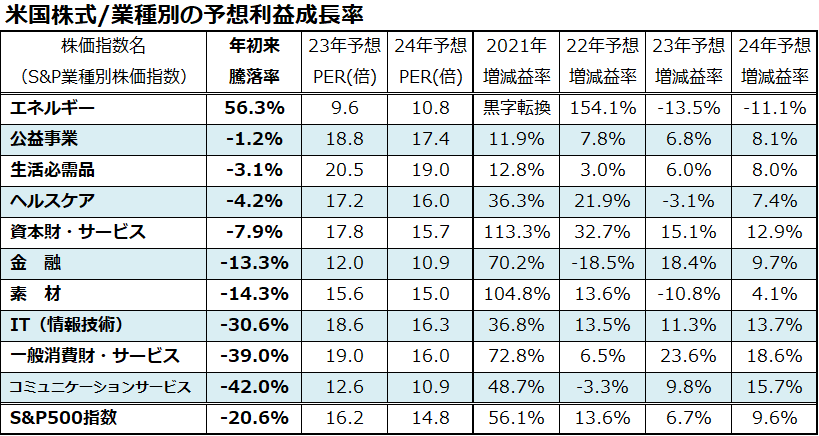

図表4は、米国市場のセクター(業種)別株価指数の年初来騰落率が高い順番に、暦年の予想PERや予想EPS(1株当たり利益/市場予想平均)の前年比増減益率を一覧にしたものです。セクター別に今年の年初来騰落率を振り返ると「エネルギー」が+56.3%と独り勝ちだったことがわかります。

<図表4>米国市場の2023年と2024年の業績予想をチェック

とは言うものの、セクター別株価指数ベースの2023年、2024年の予想EPS増減益率でみると、エネルギーは2023年と2024年について減益が予想されています。一方、IT(情報技術)、一般消費財・サービス、資本財・サービスは2023年も2024年も二桁台の増益率が予想されています。

S&P500種指数(市場全体)ベースでは、2022年の+13.6%から2023年は+6.7%へと増益率の減速が見込まれていますが、2024年には+9.6%への増益率回復が予想されています。

こうした観点でみると、S&P500ベースの2023年予想PERで16.2倍、2024年予想PERで14.8倍には割安感がみてとれます(28日時点)。当面の株式市場についてはFRBのタカ派姿勢と景気の減速不安を背景に投資家心理が悪化しており、2023年前半も神経質な動きを引き継ぐ可能性があります。

ただ、2023年後半から2024年にかけての金利安定、景気の底入れ、業績見通しの改善を徐々に視野に入れ、2023年後半の株式は復調傾向をたどっていくと予想しています。

米国株式はMSCI世界株式指数の時価総額ウエート(比率)で約6割を占めています。米国株が2023年に陽転すれば、(市場別で強弱はあっても)世界株式全体でリスク選好が復調の流れに乗ると見込んでいます。

▼著者おすすめのバックナンバー

2022年12月23日:先取り!米国株の「ダウの犬」投資戦略。高配当上位10銘柄の成績は?

2022年12月16日:不景気の株高?2023年の米国株見通しと投資戦略

2022年12月9日:金融ストレスは改善?米国株が底堅い理由

本コンテンツは情報の提供を目的としており、投資その他の行動を勧誘する目的で、作成したものではありません。銘柄の選択、売買価格等の投資の最終決定は、お客様ご自身でご判断いただきますようお願いいたします。本コンテンツの情報は、弊社が信頼できると判断した情報源から入手したものですが、その情報源の確実性を保証したものではありません。本コンテンツの記載内容に関するご質問・ご照会等には一切お答え致しかねますので予めご了承お願い致します。また、本コンテンツの記載内容は、予告なしに変更することがあります。