![[動画で解説]成長株、割安株、高配当利回り株…どの株を選べばいい?](https://m-rakuten.ismcdn.jp/mwimgs/8/4/498m/img_84b60a4da51373f73b5c52275b097f2837381.jpg)

![[動画で解説]桐谷さんの優待生活に突撃!#1~桐谷さん、おきに優待ベスト3見せてください!~](https://m-rakuten.ismcdn.jp/mwimgs/9/5/498m/img_9528c8c2f23001a3deb43de0c6f7845872398.jpg)

![[今週の日経平均]最高値更新も「天井サイン」出現!今週の日本株どうなる?!](https://m-rakuten.ismcdn.jp/mwimgs/2/b/160m/img_2b5a074cc6a3e935645125fb974dffcf59165.jpg)

![[動画で解説]みずほ証券コラボ┃7月16日【米株は小型選別 日本株はドル建てに注目~今週は米共和党大会と米決算発表~】みずほウィークリーVIEW 中島三養子](https://m-rakuten.ismcdn.jp/mwimgs/2/a/498m/img_2a5df0131378bd46a83ce1f01fbb418d92438.jpg)

![[動画で解説]【テクニカル分析】今週の日本株 最高値を更新後日本株はどうなる?~出現した「天井サイン」をどう読むか~<チャートで振り返る先週の株式市場と今週の見通し>](https://m-rakuten.ismcdn.jp/mwimgs/6/0/498m/img_60df7a3c9e52ac000de20f75f870968d71371.jpg)

![[動画で解説]円高ショックで日経平均急落、夏枯れ相場始まり?](https://m-rakuten.ismcdn.jp/mwimgs/3/c/498m/img_3c55226b36153bdd05e3d3a674f68f9245072.jpg)

![[動画で解説]新NISAを使った個別株投資について](https://m-rakuten.ismcdn.jp/mwimgs/0/c/498m/img_0c14e3a2b5e84beb52872a9b879aa3e795587.jpg)

先週注目の3大イベントの結果は、1勝2敗

米景気の先行きを考える上で重要な指標が先週、三つ発表になりました。その内、米国株にとってポジティブだったのは一つ(11月のCPI〈消費者物価指数〉)で、あと二つ(FOMC〈米連邦公開市場委員会〉結果と11月の小売売上高)はネガティブでした。つまり、1勝2敗でした。

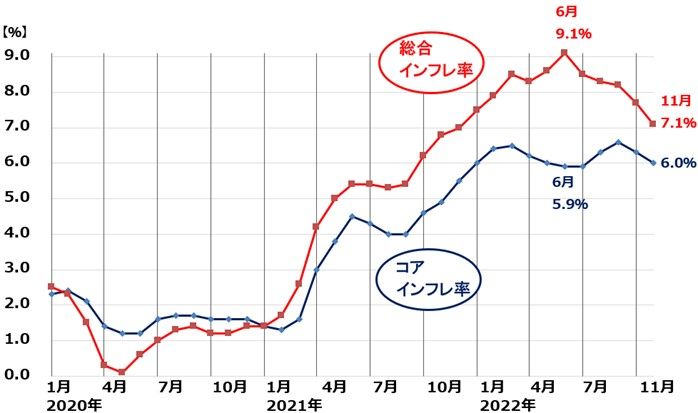

【1】11月の米CPI(12月13日発表)

11月の米インフレ率(CPI前年比上昇率)は7.1%まで低下しました。まだまだ高水準ですが、市場予想より低下が大きかったので、発表後に米国株は上昇しました。今後、米インフレ率の低下が加速する期待を生じました。

米インフレ率(CPI前年比上昇率)推移:2020年1月~2022年11月

出所:米労働省

【2】FOMC結果(12月14日発表)

FRBは0.5%の利上げを実施しました(FF金利の誘導目標を3.75~4.00%から、4.25~4.50%へ引き上げ)。0.5%の利上げは事前に示唆されていた通りでまったくサプライズはありませんでした。

ただし、その後のパウエルFRB議長の記者会見で、引き続きインフレを警戒し、利上げを続ける姿勢が示されたことがネガティブでした。また、FOMCメンバーによる来年(2023年)末のFF金利見通し(中央値)が、4.6%から5.1%へ引き上げられたこともネガティブでした。

既に、短期金利(FF金利)と、長期金利(10年金利)は逆転していますが、その逆転幅がさらに拡大することとなり、米景気を押しつぶす可能性が高くなったと判断されました。

米FF金利と10年金利、NYダウの推移:2004年1月~2022年12月(16日)

出所:ブルームバーグ・QUICKより楽天証券経済研究所が作成

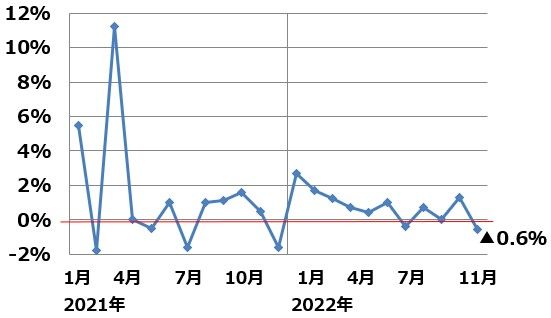

【3】11月の米小売売上高(12月15日発表)

11月の米小売売上高(季調済)は、前月比0.6%減少と弱い数字でした。消費が全般に弱まっており、クリスマス商戦が不振となる懸念が生じました。インフレ・金利上昇によって、消費が悪化し始めている可能性があります。

米小売売上高(前月比):2021年1月~2022年11月

出所:米総務省

![[今週の日経平均]最高値更新も「天井サイン」出現!今週の日本株どうなる?!](https://m-rakuten.ismcdn.jp/mwimgs/6/c/356m/img_6c199645af38ea98963a94af8b6f3b6934054.jpg)

![[動画で解説]日銀が7月利上げに踏み切るべきでないこれだけの理由](https://m-rakuten.ismcdn.jp/mwimgs/a/8/160m/img_a8715b638366eed8a8f8d75613b8e92163161.jpg)

![[フィーチャー] バイデン氏もトランプ氏も鉄鋼業界を救いたいが、つぶす可能性もある](https://m-rakuten.ismcdn.jp/mwimgs/3/2/160m/img_32aca21472e8a9bb523a39c473740d6a30904.jpg)