![[今週の日経平均]最高値更新も「天井サイン」出現!今週の日本株どうなる?!](https://m-rakuten.ismcdn.jp/mwimgs/6/c/160m/img_6c199645af38ea98963a94af8b6f3b6934054.jpg)

![[動画で解説]成長株、割安株、高配当利回り株…どの株を選べばいい?](https://m-rakuten.ismcdn.jp/mwimgs/8/4/498m/img_84b60a4da51373f73b5c52275b097f2837381.jpg)

![[動画で解説]桐谷さんの優待生活に突撃!#1~桐谷さん、おきに優待ベスト3見せてください!~](https://m-rakuten.ismcdn.jp/mwimgs/9/5/498m/img_9528c8c2f23001a3deb43de0c6f7845872398.jpg)

![[今週の日経平均]最高値更新も「天井サイン」出現!今週の日本株どうなる?!](https://m-rakuten.ismcdn.jp/mwimgs/2/b/160m/img_2b5a074cc6a3e935645125fb974dffcf59165.jpg)

![[動画で解説]みずほ証券コラボ┃7月16日【米株は小型選別 日本株はドル建てに注目~今週は米共和党大会と米決算発表~】みずほウィークリーVIEW 中島三養子](https://m-rakuten.ismcdn.jp/mwimgs/2/a/498m/img_2a5df0131378bd46a83ce1f01fbb418d92438.jpg)

![[動画で解説]【テクニカル分析】今週の日本株 最高値を更新後日本株はどうなる?~出現した「天井サイン」をどう読むか~<チャートで振り返る先週の株式市場と今週の見通し>](https://m-rakuten.ismcdn.jp/mwimgs/6/0/498m/img_60df7a3c9e52ac000de20f75f870968d71371.jpg)

![[動画で解説]円高ショックで日経平均急落、夏枯れ相場始まり?](https://m-rakuten.ismcdn.jp/mwimgs/3/c/498m/img_3c55226b36153bdd05e3d3a674f68f9245072.jpg)

![[動画で解説]新NISAを使った個別株投資について](https://m-rakuten.ismcdn.jp/mwimgs/0/c/498m/img_0c14e3a2b5e84beb52872a9b879aa3e795587.jpg)

2年金利差の拡大縮小にドル/円が反応

ドル/円の動きを最もよく表しているのは、日米の2年金利差(米国と日本の2年国債利回りの差)です。

日米2年金利差の、現在の値・先行きの思惑が、どのように為替を動かしているか説明すると以下の通りです。

【1】日米金利差

金利差が拡大するとドル高(円安)が進む。金利差が縮小するとドル安(円高)が進む。

【2】日米金利差、先行きの思惑

先行きさらに金利差が拡大する思惑が広がるとドル高(円安)が進み、先行き金利差が縮小する思惑が広がるとドル安(円高)が進みます。

先行きの思惑に影響するもっとも重要な要因は、日米金融当局の政策スタンスの差です。つまり、FRB(米連邦準備制度理事会)のパウエル議長、日本銀行の黒田東彦総裁、両者の発言が影響します。

パウエル議長は「景気を犠牲にしても金融引き締めをやり遂げる」という発言からわかる通り、強烈なタカ派でした。

一方、黒田総裁は、強烈なハト派です。世界中の中央銀行が引き締めに転じる中、ぶれることなくハト派発言を徹底しています。

したがって、現時点では日米金利差は先行きさらに拡大する思惑が続いています。

ただし、パウエル議長は最近利上げ鈍化の可能性を示唆しており、タカ派色が少し低下しているので、金利差拡大もそろそろ終盤という思惑が出ているところです。

日本の金利は近年ほぼゼロ近辺で固定されていますので、米国の2年金利の動きだけ見れば、日米金利差の変化がわかります。

米国と日本の2年金利と、日米2年金利差の推移:2022年7月~2022年12月(13日)

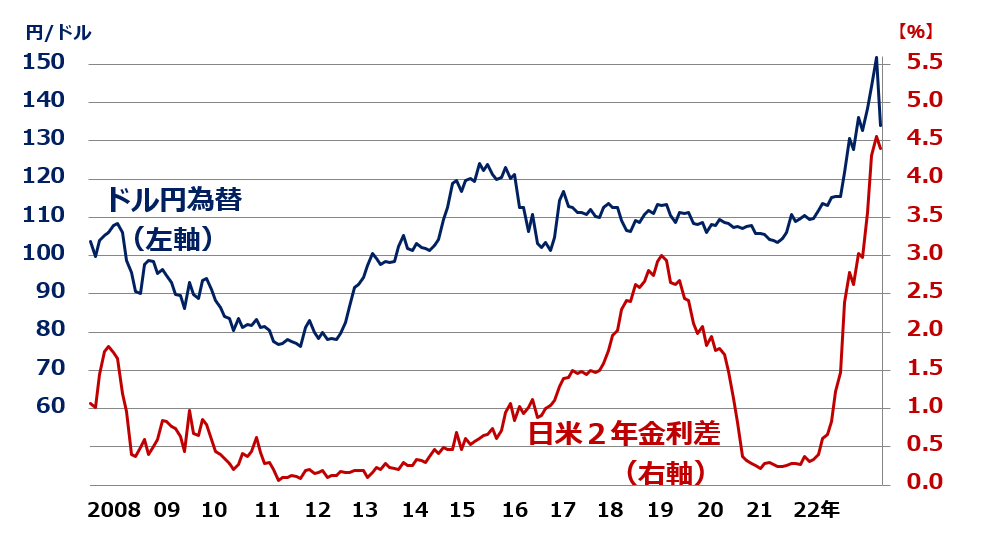

ドル/円為替レートに2年金利差を重ねたのが、以下のチャートです。

ドル/円為替レートと、日米2年債利回りの差:2008年1月~2022年12月(13日)

2008年以降の動きを見ると、おおむね日米2年金利差の変化に、ドル/円は連動していることがわかります。

ただし、よく見ると、金利差の拡大縮小と、ドル/円の動きがあっていないところもあります。2015~2018年がそうです。

ここでは日米金利差が拡大する中で円高が進んでいます。金利差で説明できないところは、政治圧力や金利差の先行きに対する思惑の変化で説明できます。以下、説明をご覧ください。

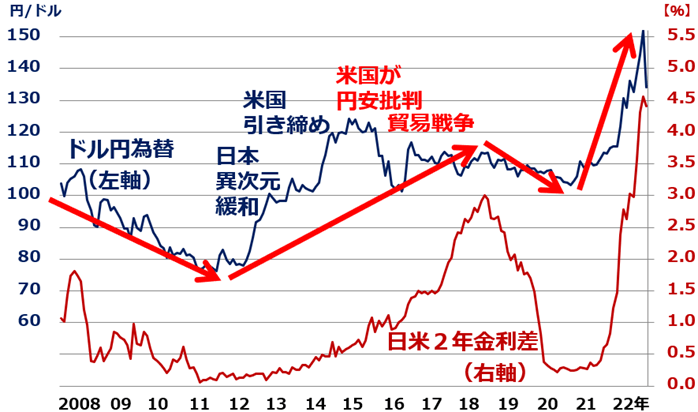

【1】2008~2012年

日米金利差の縮小にしたがって、円高(ドル安)が進みました。

【2】2013~2014年

日米金利差が少ししか拡大していないのに、大幅な円安(ドル高)が進みました。金利の差拡大だけでは説明できない程の大幅な円安となりました。

日銀が異次元緩和を実施する中、FRBが金融引き締めに動いていたことが、急激な円安を招きました。今と似た環境です。

【3】2015~2018年

日米金利差が拡大する中で、円高が進みました。2013~14年の行き過ぎた円安に修正が起こったと見ることができます。

2016年に、米大統領選キャンペーンで共和党候補だったドナルド・トランプ氏(前大統領)と民主党候補だったヒラリー・クリントン氏が、ともに円安を批判したことも円高材料となりました。

トランプ前大統領が当選した後も、日本の対米黒字を問題視し続けたため、潜在的な円高圧力が続きました。

【4】2019~2020年

日米金利差が縮小するにしたがって、円高が進みました。

【5】2021~2022年

日米金利差が拡大にしたがって、円安が進んでいます。ただし、11、12月は円高に反転しています。米国の利上げが鈍化する思惑が出ていることによります。

以上の説明を踏まえた上で、もう一度、金利差とドル/円のチャートをご覧ください。

(再掲)ドル/円為替レートと、日米2年債利回りの差:2008年1月~2022年12月(13日)

![[今週の日経平均]最高値更新も「天井サイン」出現!今週の日本株どうなる?!](https://m-rakuten.ismcdn.jp/mwimgs/6/c/356m/img_6c199645af38ea98963a94af8b6f3b6934054.jpg)

![[動画で解説]日銀が7月利上げに踏み切るべきでないこれだけの理由](https://m-rakuten.ismcdn.jp/mwimgs/a/8/160m/img_a8715b638366eed8a8f8d75613b8e92163161.jpg)

![[フィーチャー] バイデン氏もトランプ氏も鉄鋼業界を救いたいが、つぶす可能性もある](https://m-rakuten.ismcdn.jp/mwimgs/3/2/160m/img_32aca21472e8a9bb523a39c473740d6a30904.jpg)