![[動画で解説]成長株、割安株、高配当利回り株…どの株を選べばいい?](https://m-rakuten.ismcdn.jp/mwimgs/8/4/498m/img_84b60a4da51373f73b5c52275b097f2837381.jpg)

![[動画で解説]桐谷さんの優待生活に突撃!#1~桐谷さん、おきに優待ベスト3見せてください!~](https://m-rakuten.ismcdn.jp/mwimgs/9/5/498m/img_9528c8c2f23001a3deb43de0c6f7845872398.jpg)

![[今週の日経平均]最高値更新も「天井サイン」出現!今週の日本株どうなる?!](https://m-rakuten.ismcdn.jp/mwimgs/2/b/160m/img_2b5a074cc6a3e935645125fb974dffcf59165.jpg)

![[動画で解説]みずほ証券コラボ┃7月16日【米株は小型選別 日本株はドル建てに注目~今週は米共和党大会と米決算発表~】みずほウィークリーVIEW 中島三養子](https://m-rakuten.ismcdn.jp/mwimgs/2/a/498m/img_2a5df0131378bd46a83ce1f01fbb418d92438.jpg)

![[動画で解説]【テクニカル分析】今週の日本株 最高値を更新後日本株はどうなる?~出現した「天井サイン」をどう読むか~<チャートで振り返る先週の株式市場と今週の見通し>](https://m-rakuten.ismcdn.jp/mwimgs/6/0/498m/img_60df7a3c9e52ac000de20f75f870968d71371.jpg)

![[動画で解説]円高ショックで日経平均急落、夏枯れ相場始まり?](https://m-rakuten.ismcdn.jp/mwimgs/3/c/498m/img_3c55226b36153bdd05e3d3a674f68f9245072.jpg)

![[動画で解説]新NISAを使った個別株投資について](https://m-rakuten.ismcdn.jp/mwimgs/0/c/498m/img_0c14e3a2b5e84beb52872a9b879aa3e795587.jpg)

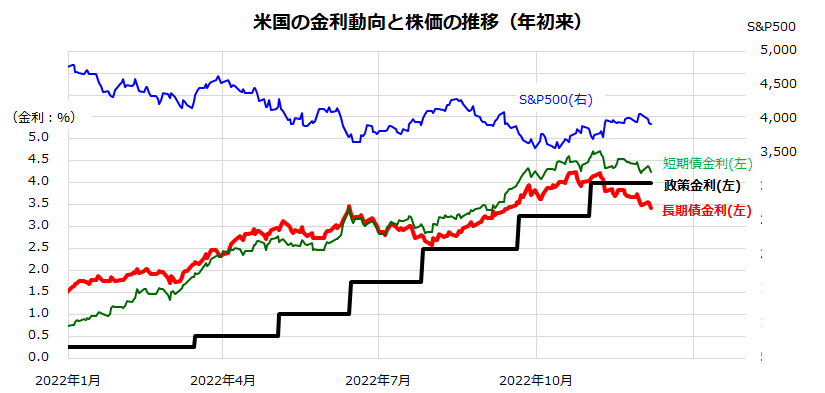

米国の債券市場が織り込みはじめたこと

11月10日に発表された10月の米CPI(消費者物価指数)は、「逆CPIショック」と呼ばれるほど株式市場や債券市場にポジティブな影響を与えました。CPI総合指数の前年同月比伸びは9月の8.2%から7.7%へと大幅に鈍化し、市場予想平均(7.9%)をも下回りました。CPI発表直後から長期債金利(10年国債利回り)は低下し、株式市場も復調に転じました。

図表2は、年初来の株式(S&P500種指数)と各種金利(FF金利、短期債金利、長期債金利)の推移を示したものです。パウエル議長などFRB高官の最近の発言から推察すれば、来週13~14日に開催される次回FOMC(米連邦公開市場委員会)での利上げ幅は0.5%に縮小される一方、ターミナルレート(政策金利の最終到達点)予想はやや上方修正される見込みです。

債券市場ではすでにこうしたインフレのピークアウト感と政策金利の軌道を織り込みはじめており、長期債金利はFF金利(3.75~4.0%)を割り込む動きとなっています。

<図表2>長期債金利は政策金利を下回ってきた

図表2で示した、債券市場金利の動向や先物市場で現在算出されているFF金利見通しを勘案すると、FF金利(誘導目標上限)は来週のFOMCで0.5%引き上げられた後、来年の2月と3月に開催されるFOMCでの0.25%ずつの追加利上げを経て、2023年前半に5%前後でターミナルレートを迎える可能性が高いと見込まれます。

今後は、12月9日に発表される11月のPPI(生産者物価指数)や、13日に発表される同月のCPIの上昇率が一段と緩やかとなり、先行き景況感が鈍化傾向をたどるとの見方が強まるなら、金融引き締めペースの鈍化や来年後半における緩和的政策への転換が「強い予見」として視野に入ってくると思われ、「インフレ高進」や「金利上昇加速」を恐れていた弱気な投資家の株式買い(買い戻し)が広まっていく動きが想定されます。

![[今週の日経平均]最高値更新も「天井サイン」出現!今週の日本株どうなる?!](https://m-rakuten.ismcdn.jp/mwimgs/6/c/356m/img_6c199645af38ea98963a94af8b6f3b6934054.jpg)

![[動画で解説]日銀が7月利上げに踏み切るべきでないこれだけの理由](https://m-rakuten.ismcdn.jp/mwimgs/a/8/160m/img_a8715b638366eed8a8f8d75613b8e92163161.jpg)

![[フィーチャー] バイデン氏もトランプ氏も鉄鋼業界を救いたいが、つぶす可能性もある](https://m-rakuten.ismcdn.jp/mwimgs/3/2/160m/img_32aca21472e8a9bb523a39c473740d6a30904.jpg)