![[動画で解説]成長株、割安株、高配当利回り株…どの株を選べばいい?](https://m-rakuten.ismcdn.jp/mwimgs/8/4/498m/img_84b60a4da51373f73b5c52275b097f2837381.jpg)

![[動画で解説]桐谷さんの優待生活に突撃!#1~桐谷さん、おきに優待ベスト3見せてください!~](https://m-rakuten.ismcdn.jp/mwimgs/9/5/498m/img_9528c8c2f23001a3deb43de0c6f7845872398.jpg)

![[今週の日経平均]最高値更新も「天井サイン」出現!今週の日本株どうなる?!](https://m-rakuten.ismcdn.jp/mwimgs/2/b/160m/img_2b5a074cc6a3e935645125fb974dffcf59165.jpg)

![[動画で解説]みずほ証券コラボ┃7月16日【米株は小型選別 日本株はドル建てに注目~今週は米共和党大会と米決算発表~】みずほウィークリーVIEW 中島三養子](https://m-rakuten.ismcdn.jp/mwimgs/2/a/498m/img_2a5df0131378bd46a83ce1f01fbb418d92438.jpg)

![[動画で解説]【テクニカル分析】今週の日本株 最高値を更新後日本株はどうなる?~出現した「天井サイン」をどう読むか~<チャートで振り返る先週の株式市場と今週の見通し>](https://m-rakuten.ismcdn.jp/mwimgs/6/0/498m/img_60df7a3c9e52ac000de20f75f870968d71371.jpg)

![[動画で解説]円高ショックで日経平均急落、夏枯れ相場始まり?](https://m-rakuten.ismcdn.jp/mwimgs/3/c/498m/img_3c55226b36153bdd05e3d3a674f68f9245072.jpg)

![[動画で解説]新NISAを使った個別株投資について](https://m-rakuten.ismcdn.jp/mwimgs/0/c/498m/img_0c14e3a2b5e84beb52872a9b879aa3e795587.jpg)

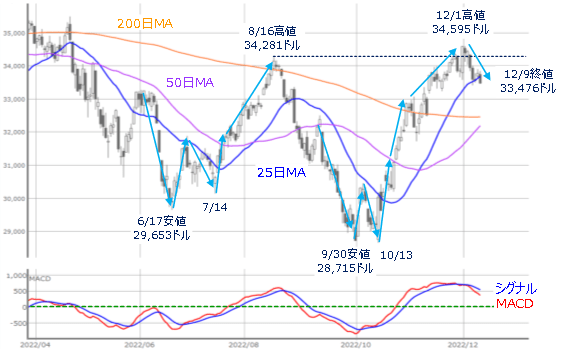

NYダウの動向をチェック

(図3)米NYダウ(日足)とMACDの動き (2022年12月9日取引終了時点)

先週末9日(金)のNYダウ(ダウ工業株30種平均)終値は3万3,476ドルでした。

前週末終値(3万4,429ドル)からは953ドル安と、下げ幅は比較的大きかったものの、25日移動平均線が下値のサポートとして意識され、週末にかけて25日移動平均線を挟んだ攻防が続きました。

NYダウは前週に8月の高値を超えるなど上昇基調が続いており、その達成感による売りが出やすいタイミングだったこと、そして、先ほども述べたようにイベントを控えて動きづらい地合いだったことを踏まえれば、比較的「値を保った」と捉えても良さそうです。

ただし、米国株市場でもチャートが示す様子見の裏に「迷い」が生じている気配があります。

例えば、NYダウが取引時間中の直近高値を更新した12月1日に公表された、米11月ISM製造業景況感指数が好不況の節目である50を下回る結果となり、景況感の悪化が警戒されてその後の株価が下落へと転じる場面がありました。

11月下旬までの米国株市場は、景況感の悪化を示す経済指標が発表されると、米金融政策の緩和期待につながって株価が上昇する、「悪材料が株高材料」となっていたのですが、こうした状況に変化が出始めたきざしがあるわけです。

そうかと思えば、先週5日(月)に公表された米11月ISM非製造業景況感指数は、先ほどの製造業指数とは異なり、市場予想を上回る強い結果だったのですが、こちらについては景況感を好感するよりも、米金融政策の引き締め傾向が長期化するとの懸念で株価下落の要因となっており、経済指標の結果に対する市場の反応が読みにくくなっています。

さらに、景況感だけでなく、これまで見られたような「米金利が低下(上昇)すると株価が上昇(下落)する」という金利と株価の関係性のパターンにも陰りが出てきています。

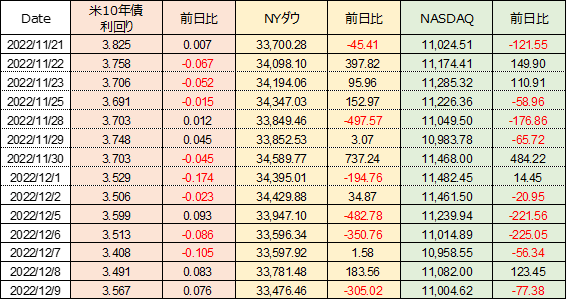

(表1)米10年債利回りと米国株価指数の推移

上の表1にもあるように、最近は、米10年債利回りが低下しても株価が思ったよりも上昇しない、もしくは下落してしまうという場面が増えています。景気後退を織り込む格好で長期金利が低下し、短期金利との逆イールドが進む米債券市場と、年末株高への期待が残っている株式市場との温度差によって両市場の連動性が弱まっていると考えられます。

イベント通過が株高のスイッチとなる一方で、景況感の悪化とインフレの鎮静化が併存してしまうスタグフレーション懸念で株価が大きく崩れる可能性もあり、足元の株式市場は景況感とインフレ動向の組み合わせ次第で株価の反応が異なる不透明感が強い状況といえます。

したがって、今週はイベントに対する市場の反応が迷いを払拭(ふっしょく)し、年末株高へのシナリオにつながるかが試される週になりそうです。

![[今週の日経平均]最高値更新も「天井サイン」出現!今週の日本株どうなる?!](https://m-rakuten.ismcdn.jp/mwimgs/6/c/356m/img_6c199645af38ea98963a94af8b6f3b6934054.jpg)

![[今週の日経平均]最高値更新!日経平均とTOPIXはどこまで上を目指せる?~「相場の勢い」と「買い材料」~](https://m-rakuten.ismcdn.jp/mwimgs/0/1/356m/img_0140eebbe8b4844ce63465a11f41881234066.jpg)

![[今週の日本株]「強くない」相場の強さで株価上昇?~高値更新は容易いが、課題はその先の7月相場~](https://m-rakuten.ismcdn.jp/mwimgs/e/1/356m/img_e1db9e5b5292bd5d8b3ae76c8da34e7f34002.jpg)

![[動画で解説]日銀が7月利上げに踏み切るべきでないこれだけの理由](https://m-rakuten.ismcdn.jp/mwimgs/a/8/160m/img_a8715b638366eed8a8f8d75613b8e92163161.jpg)

![[フィーチャー] バイデン氏もトランプ氏も鉄鋼業界を救いたいが、つぶす可能性もある](https://m-rakuten.ismcdn.jp/mwimgs/3/2/160m/img_32aca21472e8a9bb523a39c473740d6a30904.jpg)