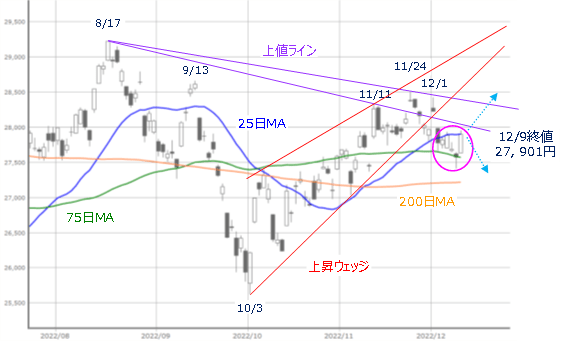

先週の日経平均は2万7,901円で終了

先週末12月9日(金)の日経平均株価は2万7,901円で取引を終え、前週末の終値(2万7,777円)からは124円高と、週足ベースの終値を比較すると小動きでした。

先週の値動きを振り返ると、下の図1でも確認できるように、週を通じて2万7,500~2万8,000円の範囲内で推移しています。

(図1)日経平均(日足)の動き (2022年12月9日取引終了時点)

さらに、図1で細かい値動きを追っていくと、週初からジリジリと売りに押されてきた分を週末の9日(金)に一気に取り戻す展開だったほか、ローソク足の形状についても、陽線(始値よりも終値が高い線)が目立っていることが分かります。

陽線が目立つということは、「安く取引がスタートしても、引けにかけて買いが入る」場面が多かったことを意味し、日々の値動き自体はしっかりしていたといえます。当然ながら今後の焦点は、「先週の展開が値固めとなって上値を再びトライできるか?」になります。

先週の株価の方向感については、25日と75日の2本の移動平均線が株価の上値と下値の目安になるなど、積極性に欠けていましたが、まずはその25日移動平均線を突破し、8月17日と直近の高値を結んだ「上値ライン」超えが最初のハードルとなります。

その一方で、日経平均は10月3日を底に株価を戻す展開となり、11月24日にいったん戻りのピークをつけましたが、その間に微妙な「上昇ウェッジ」を形成してきたようにも見えます。足元ではこの上昇ウェッジを下抜けしているため、このまま株価が下落し、75日や200日移動平均線割れをうかがうシナリオも残されています。

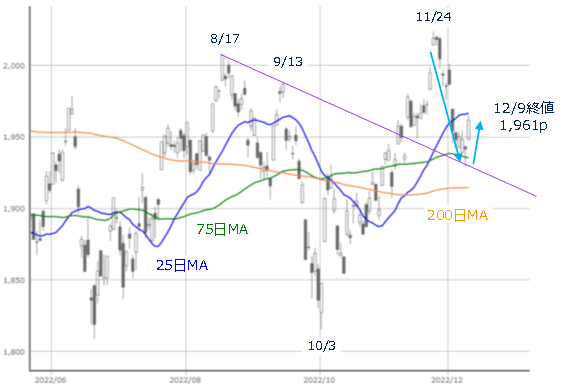

続いて、TOPIX(東証株価指数)の動きについても確認していきます。

(図2)TOPIX(日足)の動き (2022年12月9日取引終了時点)

日経平均と同様、先週のTOPIXも25日と75日移動平均線の範囲内での推移が中心となりましたが、下値については、75日移動平均線だけでなく、8月17日と9月13日の戻り高値を結んだ上値ラインもサポートして機能しており、下値不安は日経平均よりも軽くなっている印象です。

そのため、日本株については、図1・図2で見てきたように、上方向への意識の方がやや優勢にも思えるのですが、堅調そうに見える、こうした先週の値動きは、上値が重たかった背景について考えてみると、株式市場が「迷い」を抱えているかもしれない点には注意しておく必要があります。

そもそも、先週の株式市場が上値を試すことができなかった最大の理由として、米国のイベント待ちによる様子見が挙げられます。具体的には、FOMC(米連邦公開市場委員会)が今週の13日(火)~14日(水)にかけて開催され、FOMC初日となる13日(火)には、注目のインフレ指標である米11月CPI(消費者物価指数)の公表も控えています。

もちろん、日本株だけでなく、イベント当事国である先週の米国株市場も上昇が一服しています。

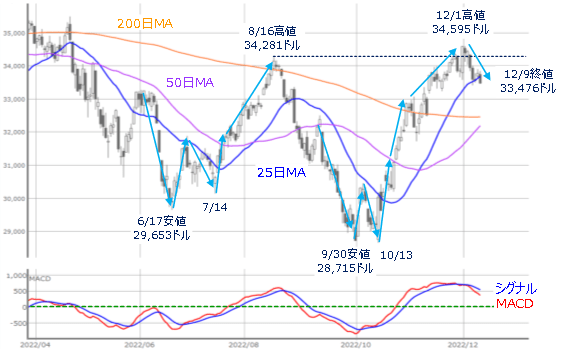

NYダウの動向をチェック

(図3)米NYダウ(日足)とMACDの動き (2022年12月9日取引終了時点)

先週末9日(金)のNYダウ(ダウ工業株30種平均)終値は3万3,476ドルでした。

前週末終値(3万4,429ドル)からは953ドル安と、下げ幅は比較的大きかったものの、25日移動平均線が下値のサポートとして意識され、週末にかけて25日移動平均線を挟んだ攻防が続きました。

NYダウは前週に8月の高値を超えるなど上昇基調が続いており、その達成感による売りが出やすいタイミングだったこと、そして、先ほども述べたようにイベントを控えて動きづらい地合いだったことを踏まえれば、比較的「値を保った」と捉えても良さそうです。

ただし、米国株市場でもチャートが示す様子見の裏に「迷い」が生じている気配があります。

例えば、NYダウが取引時間中の直近高値を更新した12月1日に公表された、米11月ISM製造業景況感指数が好不況の節目である50を下回る結果となり、景況感の悪化が警戒されてその後の株価が下落へと転じる場面がありました。

11月下旬までの米国株市場は、景況感の悪化を示す経済指標が発表されると、米金融政策の緩和期待につながって株価が上昇する、「悪材料が株高材料」となっていたのですが、こうした状況に変化が出始めたきざしがあるわけです。

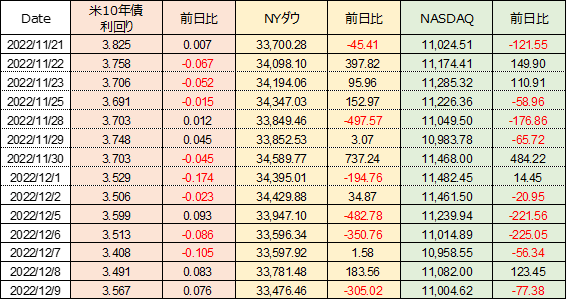

そうかと思えば、先週5日(月)に公表された米11月ISM非製造業景況感指数は、先ほどの製造業指数とは異なり、市場予想を上回る強い結果だったのですが、こちらについては景況感を好感するよりも、米金融政策の引き締め傾向が長期化するとの懸念で株価下落の要因となっており、経済指標の結果に対する市場の反応が読みにくくなっています。

さらに、景況感だけでなく、これまで見られたような「米金利が低下(上昇)すると株価が上昇(下落)する」という金利と株価の関係性のパターンにも陰りが出てきています。

(表1)米10年債利回りと米国株価指数の推移

上の表1にもあるように、最近は、米10年債利回りが低下しても株価が思ったよりも上昇しない、もしくは下落してしまうという場面が増えています。景気後退を織り込む格好で長期金利が低下し、短期金利との逆イールドが進む米債券市場と、年末株高への期待が残っている株式市場との温度差によって両市場の連動性が弱まっていると考えられます。

イベント通過が株高のスイッチとなる一方で、景況感の悪化とインフレの鎮静化が併存してしまうスタグフレーション懸念で株価が大きく崩れる可能性もあり、足元の株式市場は景況感とインフレ動向の組み合わせ次第で株価の反応が異なる不透明感が強い状況といえます。

したがって、今週はイベントに対する市場の反応が迷いを払拭(ふっしょく)し、年末株高へのシナリオにつながるかが試される週になりそうです。

本コンテンツは情報の提供を目的としており、投資その他の行動を勧誘する目的で、作成したものではありません。銘柄の選択、売買価格等の投資の最終決定は、お客様ご自身でご判断いただきますようお願いいたします。本コンテンツの情報は、弊社が信頼できると判断した情報源から入手したものですが、その情報源の確実性を保証したものではありません。本コンテンツの記載内容に関するご質問・ご照会等には一切お答え致しかねますので予めご了承お願い致します。また、本コンテンツの記載内容は、予告なしに変更することがあります。