![7度の「退場」から復活!不滅の投資スタイルの秘訣とは…投資熊さんインタビュー[前編]](https://m-rakuten.ismcdn.jp/mwimgs/7/6/160m/img_76edea8a8fac5449cfb4d33f8678d51c48934.png)

![[動画で解説]銘柄レポート:スーパー・マイクロ・コンピューター(NASDAQから10K提出期限延長の承認を得る必要がある)](https://m-rakuten.ismcdn.jp/mwimgs/3/9/498m/img_39f7e5c7ac86401ea69f3be820f888f797328.jpg)

![[動画で解説]決算レポート:テスラ(2025年12月期はEV出荷台数20~30%増を狙う)](https://m-rakuten.ismcdn.jp/mwimgs/a/3/498m/img_a3b4892a8879da7cd2df5568113a960392110.jpg)

![[動画で解説]みずほ証券コラボ┃11月11日【日米株、上値めどは?~今週は米CPI、特別国会と企業の決算発表~】みずほウィークリーVIEW 中島三養子](https://m-rakuten.ismcdn.jp/mwimgs/a/9/498m/img_a9c10d0939778dbd2957bd9d71a4ac5187696.jpg)

![[動画で解説]【テクニカル分析】今週の株式市場 「トランプ相場」の余韻と日米中の動き~一喜一憂しやすい地合いで上値トライできるか?~<チャートで振り返る先週の株式市場と今週の見通し>](https://m-rakuten.ismcdn.jp/mwimgs/d/4/498m/img_d4b16b0ddd6d2d586cae45075d4ebc4167099.jpg)

今回のサマリー

●米株式相場は10月に失地回復へ漸進

●6~8月のサマーラリーのような、相場の手前勝手な好解釈もまたチラホラ

●利上げ停止に伴う中間反騰へつながる幸運シナリオもなくはないステージ

●しかし、サイクル上、インフレや金利について楽観するのは時期尚早と判断

●先行きを決め打ちする「進取派」も現れやすい場面、自身の投資スタイルを再確認

10月株価のアヤ戻し

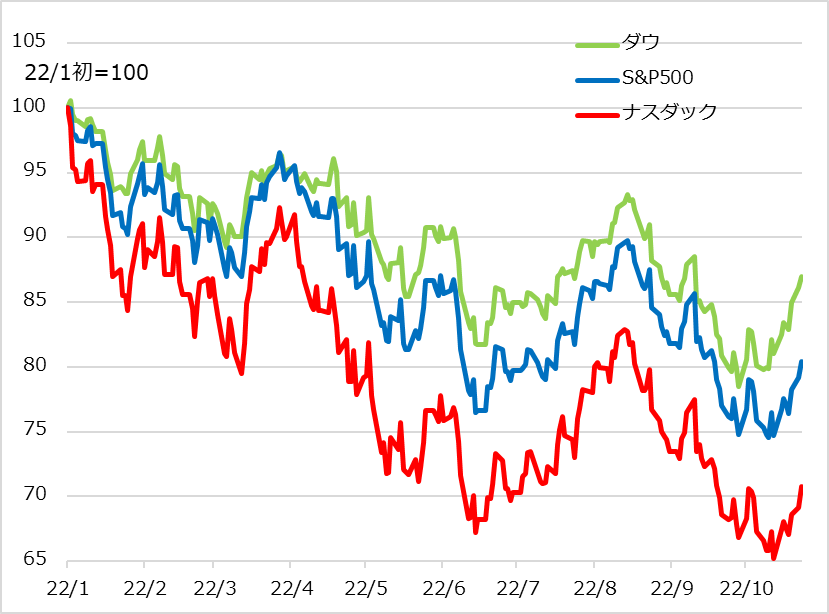

米国株は10月以降、徐々にですが、失地回復に向かっています(図1)。金利の先行きを警戒しながらなので、回復率は「景気・バリュー株>グロース株」の優劣が確認されます。何にしても、相場が上がると、なぜ上がったのかという目線で、経済指標や決算について上げ相場を追認するポジティブな見立ての市況解説がなされるのが相場の常。この展開が好循環で高じてしまったのが、6月半ばから8月にかけてのサマーラリーでした。

今回も既に、10月半ばからの決算は予想より良い、FRB(米連邦準備制度理事会)は利上げペースを落とす検討をする見込みなど、好都合な解釈が目立ち始めています。今回の米株式相場の持ち直しが首尾良く持続し、逆金融相場の次の中間反騰局面に至るか、条件を考えてみましょう。

今般の米株式相場の反発は、8月までのサマーラリーが、FRBのタカ派傾斜と積極利上げ、CPI(消費者物価指数)などインフレ指標の悪化によって打ちのめされた9月総悲観の揺り返しと言えます。相場は2022年初来の下落トレンドで6月半ばに付けた下値を、9月には割り込むまで売られました。しかし、この悲観相場の中で、ひどく売り込まれないという地合いが目を引きました。相場底割れからの一段安を狙うショート(売り持ち)勢が報われず、すぐに買い戻しを余儀なくされ、下値不安が強いにもかかわらず、下げ渋る日が多くなったのです。

その背景は、8月までのサマーラリーで積み上がったロング(買い持ち)の投げ売りが一巡したことです。6月の下値を下回ると、売り逃げ候補になり得る、コスト水準が相場実勢に近いポジションが2020年に形成されたものまでありません。したがって、今さら焦って売り逃げなければという敏感さが減退していると判断されました。この下げ渋りが続くと、売られないから買ってみようという機運もフツフツと出てきます。

9月の節税絡みの株売り場面も過ぎ、まずはヘッジのためのショート勢の買い戻しが相場を底上げします。これに便乗しようという新規ロング勢はなかなか腰が据わらず、相場は一進一退を繰り返しました。それでも、売られないから買う、買うから相場が上がり、相場が上がるから市況解説はポジティブに傾く…と、先のサマーラリーをほうふつとさせる空気感が醸成されてきました。

図1:米株式主要3指数(2022年初~)

ファンダメンタルズの評価

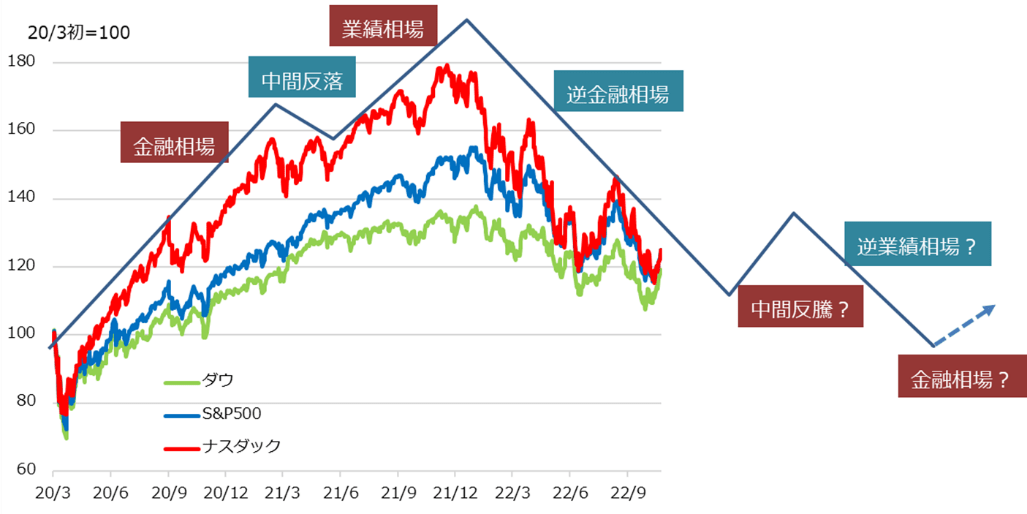

売られないから買ってみて、勝手に楽観に走るだけの相場なら、早晩勢いを失うでしょう。この相場が持続し得る条件は、やはりファンダメンタルズの後押しがあるかどうか、ということに尽きます。株式サイクルの視点から考えてみましょう。図2は、コロナ禍以降の株式相場のサイクル局面を筆者が分類したものです。現在は、高すぎる金利、さらにその上昇継続を嫌う逆金融相場の終盤かもしれないというところにいます。

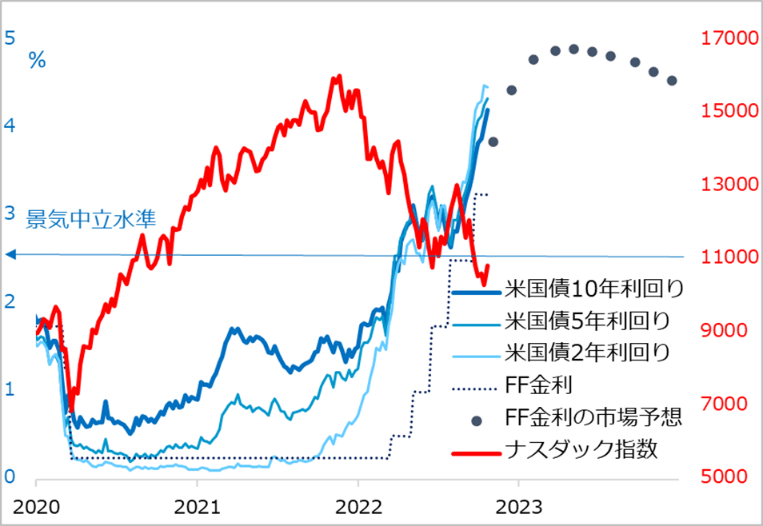

市場では、FRBが政策金利を11月2日に0.75%、12月14日に0.5%ないし0.75%、2023年2月に0.25%引き上げて、そこで利上げ打ち止めかという見通しがコンセンサスです(図3)。この通りの展開になれば、利上げ打ち止め感が出ると、中長期金利が低下し、金融引き締めのピークが過ぎたという安堵(あんど)とともに中間反騰と呼ばれる株高局面があり得ます。現在はまだ、中間反騰まで少し時間的距離があると判断していますが、9月後半の金利上昇懸念が強烈すぎた反動で、11月FOMC(米連邦公開市場委員会)で利上げのペースダウンが検討されるかという観測だけでも、中長期金利が軟化すれば、中間反騰に片足入ったかの相場上昇が、可能性としてなくはないといったところでしょう。

FOMCメンバーが政策関連発言を禁止されるブラックアウトを前に、FRBの一部幹部から、速すぎる利上げがもたらすリスクを考慮し、今後の利上げペースを検討する必要がある旨のコメントが出ています。実は彼らは、既に7月、9月のFOMCでも、急速利上げのリスクへの配慮を検討しています。しかしFRBは、8~9月には市場の楽観を戒め、インフレとの対決姿勢のみを強調せざるを得ないところに追い込まれていました。11月まで4回連続0.75%利上げで、金利水準を景気中立想定の2.5%を凌駕(りょうが)する4%まで引き上げるという段階に至って、改めてこのリスクを問うのは当然のこと。ただ地合いの良くなった株式相場は、こうしたサポート材料に対して過度に素直な喜びを示しがちです。

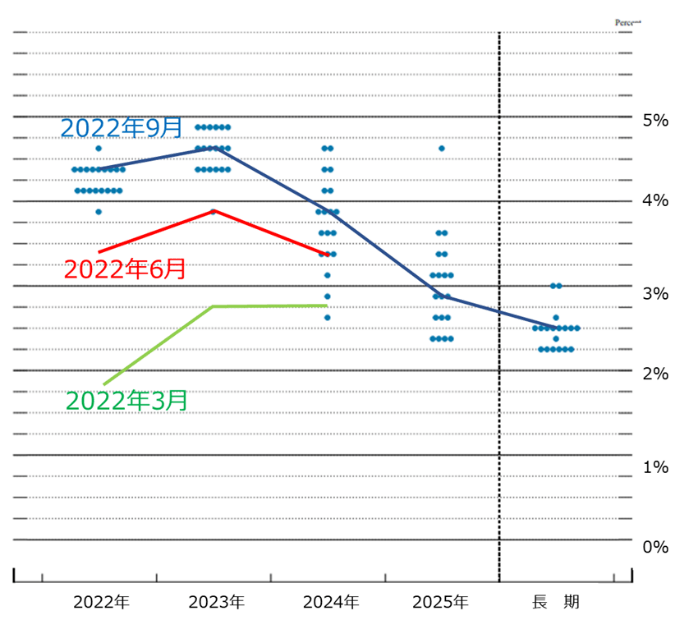

他方、10月に公表されたCPIやミシガン大学消費者調査の期待インフレ率は失望的に高まりました。現時点でFOMCがハト派に転じるにも限界があります。株式市場が期待するFOMCの利上げペース再検討があっても、それはせいぜい11月0.75%の後、12月0.5%、2023年に0.25%という9月FOMCドットチャート(メンバーの政策金利見通し)中央値にいったん落ち着くまででしょう(図4)。新味ある買い材料としても限界があると言えます。

まして、11月公表の雇用統計、CPIなどインフレ指標が失望的なら、12月0.5%利上げ見通しの細引き上げも容易に起こるでしょう。逆に、これら指標が弱めなら、株価の失地回復をさらに促す可能性はあります。ただしその場合も、単月の経済指標でもう大丈夫と結論づけられるほど、生易しいインフレではないはずです。手放しに楽観に走ることはできません。

図2:コロナ禍以降の米株式サイクル

図3:米主要金利(+FF金利予想)とナスダック指数

図4:FOMCメンバー政策金利見通しの推移

![7度の「退場」から復活!不滅の投資スタイルの秘訣とは…投資熊さんインタビュー[前編]](https://m-rakuten.ismcdn.jp/mwimgs/7/6/346m/img_76edea8a8fac5449cfb4d33f8678d51c48934.png)

![[動画で解説]トランプ2.0で退場を迫られそうな人の特徴(吉田 哲)](https://m-rakuten.ismcdn.jp/mwimgs/1/8/160m/img_187bb160d07a9e42a994f631d324e5f856871.jpg)

![[動画で解説]米国株最高値の裏に、5つのトランプ・リスク(窪田 真之)](https://m-rakuten.ismcdn.jp/mwimgs/8/7/160m/img_87e1489c5344018fcc304b5d65fe09da43349.jpg)