![[今週の日経平均]最高値更新も「天井サイン」出現!今週の日本株どうなる?!](https://m-rakuten.ismcdn.jp/mwimgs/6/c/160m/img_6c199645af38ea98963a94af8b6f3b6934054.jpg)

![[動画で解説]成長株、割安株、高配当利回り株…どの株を選べばいい?](https://m-rakuten.ismcdn.jp/mwimgs/8/4/498m/img_84b60a4da51373f73b5c52275b097f2837381.jpg)

![[動画で解説]桐谷さんの優待生活に突撃!#1~桐谷さん、おきに優待ベスト3見せてください!~](https://m-rakuten.ismcdn.jp/mwimgs/9/5/498m/img_9528c8c2f23001a3deb43de0c6f7845872398.jpg)

![[今週の日経平均]最高値更新も「天井サイン」出現!今週の日本株どうなる?!](https://m-rakuten.ismcdn.jp/mwimgs/2/b/160m/img_2b5a074cc6a3e935645125fb974dffcf59165.jpg)

![[動画で解説]みずほ証券コラボ┃7月16日【米株は小型選別 日本株はドル建てに注目~今週は米共和党大会と米決算発表~】みずほウィークリーVIEW 中島三養子](https://m-rakuten.ismcdn.jp/mwimgs/2/a/498m/img_2a5df0131378bd46a83ce1f01fbb418d92438.jpg)

![[動画で解説]【テクニカル分析】今週の日本株 最高値を更新後日本株はどうなる?~出現した「天井サイン」をどう読むか~<チャートで振り返る先週の株式市場と今週の見通し>](https://m-rakuten.ismcdn.jp/mwimgs/6/0/498m/img_60df7a3c9e52ac000de20f75f870968d71371.jpg)

![[動画で解説]円高ショックで日経平均急落、夏枯れ相場始まり?](https://m-rakuten.ismcdn.jp/mwimgs/3/c/498m/img_3c55226b36153bdd05e3d3a674f68f9245072.jpg)

![[動画で解説]新NISAを使った個別株投資について](https://m-rakuten.ismcdn.jp/mwimgs/0/c/498m/img_0c14e3a2b5e84beb52872a9b879aa3e795587.jpg)

<今日のキーワード>

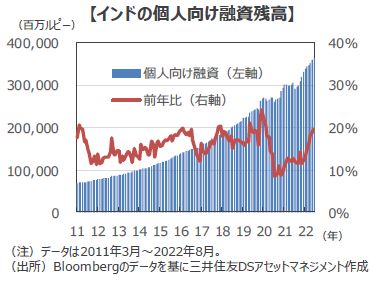

インドの『金融セクター』の企業業績が堅調です。経済が高成長するインドでは、『金融セクター』は成長産業の一つとみられています。コロナ感染の落ち着きで経済が再開し、住宅ローン、自動車ローンを始めとする個人向け融資が伸びています。また、景気回復に伴い、貸倒引当金が大きく減少し、企業業績を押し上げています。デジタルバンキングの普及や異なる業態とのM&Aを通じた成長機会も豊富にあり、注目されます。

【ポイント1】インドの『金融セクター』の業績は堅調

インドの『金融セクター』の企業業績が堅調です。MSCIインドの『金融セクター』の4-6月期1株当たり利益(EPS)は前年同期比+31%と大きく伸び、7-9月期も同+16%が予想されています(Bloomberg、10月11日時点)。この背景には、新型コロナの感染が落ち着き、行動制限が解除されたことによる経済再開で融資残高が伸びたことがあります。また、政府やインド準備銀行が不良債権処理のため実施した施策により不良債権比率が改善している中、景気回復に伴い貸倒引当金が大きく減少したことが挙げられます。

【ポイント2】個人向け融資は長期的に拡大

生産年齢人口が急拡大する人口ボーナス期を迎え、高い経済成長を続けるインドでは、『金融セクター』は成長産業の一つとみられています。銀行だけでなく、専門分野に特化したノンバンクなど、多様な金融機関が存在しており、資金供給を通じて経済発展の一翼を担っています。

住宅ローン、自動車ローンを始めとする個人向け融資は長期的に高成長を続けています。新型コロナの感染拡大で一時伸び率が対前年比+8%に減速しましたが、足元では同+20%と、回復基調にあります。

【今後の展開】デジタルバンキングの普及やM&Aなど成長機会も豊富

インドの『金融セクター』は、2018年の大規模ノンバンクの破綻などにより一時信用不安が高まりましたが、政府やインド準備銀行の柔軟な諸施策により最悪期を脱し、財務状況は改善の方向にあるとみられます。インドの不良債権比率は2021年3月期で7.3%と依然高いものの、2018年3月期の11.2%からは低下しています。

国際通貨基金(IMF)は11日、世界経済見通しの改定で2023年の成長率見通しを2.7%に下方修正する中、インドの成長率を6.1%に据え置きました。今後も、インド経済が高成長を続けるとみられることに加え、スマートフォン普及による金融サービスのデジタル化進展や、銀行とノンバンクなど異なる業態とのM&Aなどの成長機会も豊富にあるため、インドの『金融セクター』は中長期的な業績拡大が期待されます。

![[今週の日経平均]最高値更新も「天井サイン」出現!今週の日本株どうなる?!](https://m-rakuten.ismcdn.jp/mwimgs/6/c/356m/img_6c199645af38ea98963a94af8b6f3b6934054.jpg)

![[動画で解説]日銀が7月利上げに踏み切るべきでないこれだけの理由](https://m-rakuten.ismcdn.jp/mwimgs/a/8/160m/img_a8715b638366eed8a8f8d75613b8e92163161.jpg)

![[フィーチャー] バイデン氏もトランプ氏も鉄鋼業界を救いたいが、つぶす可能性もある](https://m-rakuten.ismcdn.jp/mwimgs/3/2/160m/img_32aca21472e8a9bb523a39c473740d6a30904.jpg)