![[動画で解説]【米国株】NVDA NVDA NVDA 決算からのAI相場](https://m-rakuten.ismcdn.jp/mwimgs/a/9/498m/img_a99e2e3ab1034704f2f060c02adba3aa62018.jpg)

![[動画で解説]日中首脳会談が開催。習近平政権が石破政権に歩み寄る三つの理由](https://m-rakuten.ismcdn.jp/mwimgs/6/b/498m/img_6b195ba704f93cbaf52c425e486a004045307.jpg)

![[動画で解説]植田総裁・名古屋講演のメッセージ~政府・日銀にとって御誂え向きの2024年7-9月期GDP~](https://m-rakuten.ismcdn.jp/mwimgs/3/f/498m/img_3fb371897205e7696fbfa011f2bc1cb7104479.jpg)

![[動画で解説]「エンゲル係数」上昇の背景に世界分断あり](https://m-rakuten.ismcdn.jp/mwimgs/6/d/498m/img_6d62961de68f1df741a9eba8339b2f7369057.jpg)

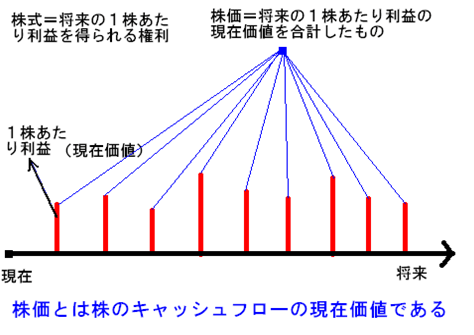

全ての金融商品は債券に置き換えられる

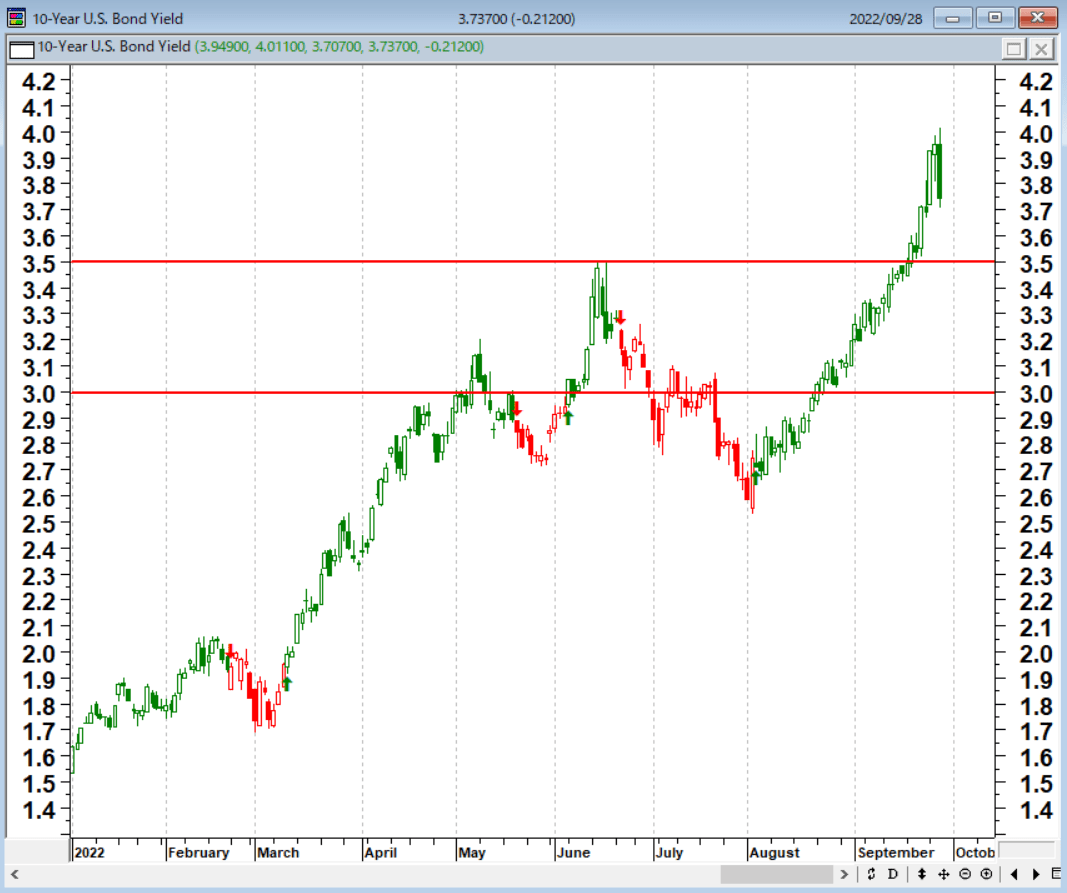

米国の長期金利(10年国債金利)が一時4%をつけ市場の話題になっているが、金融の1丁目1番地は米国の長期金利である。これを理解してから相場を始めることが最初の一歩となる。

米10年国債金利(日足)

世の中には、預金・株・債券・為替・コモディティ・不動産などいろんな金融商品があるが、これらは全て同じものである。全ての金融商品の値段はキャッシュフローの集合体の現在価値、簡単に言うと全て<債券>に置き換えられるからだ。

例えば、ドル/円レートは米国の国債と日本の国債の交換、株式は償還期限のない債券である。不動産価格も収益還元法という利回りで決まる。

要するにこの世の全ての金融商品は<金利>というファクターでみると全て同等に扱えるのである。このメカニズムが理解できないと、現在はドルを買うタイミングなのか、株を買うタイミングなのか、コモディティを買うタイミングなのか、あるいはその商品が割高なのか割安なのかが見えてこない。

<理論株価を構成する要素>は以下の五つである。

- 現時点の1株あたりの利益

- 1株あたりの予想成長率

- 1株あたりの予想成長率が実現する確率

- 倒産の可能性

- 将来の利益を現在価値に割り引くための金利

株式のPV(現在価値)はおおよそ次の公式で求められる。

「PV=C/(R-G)」

C:企業が年間にどのくらいのキャッシュを生み出すのか、期待キャッシュフロー

R:企業が将来その金額のキャッシュを生み出し損なうリスクはどれだけあるか、ディスカウントレート

G:キャッシュが年々どの程度のペースで成長するのか、キャッシュフロー成長率

金利の上げ下げがどのように理論価格に影響するのか?株を例に説明しよう。

年間100ドルの収益を生み出す企業がある。利益は毎年3%ずつ増えていく。

この時、長期金利の利回りが3%、株式のリスクプレミアムが5%とすると、ディスカウントレートは8%となる。これを公式に当てはめてみると、この企業の現在価値は2,000ドルとなる。

100ドル/(0.08-0.03)=2,000ドル

では、長期金利が1%に低下した場合はどうなるのか。株式のリスクプレミアム5%に長期金利の利回り1%を足した6%がディスカウントレートとなる。

100ドル/(0.06-0.03)=3,333ドル

利回りが3%の時の現在価値(2,000ドル)に対して、利回りが1%の時は、現在価値(3,333ドル)が67%も高くなる。

今は金利上昇期なので、株の現在価値は劇的に下がるのである。

株は償還期限のない債券

出所:石原順

2008年のリーマンショック(世界金融危機)のサブプライム住宅ローン問題を引き起こしたのは、ITバブル崩壊後の米国債の金利の相対的な低さであった。

当時の米国債金利が相対的に低かったために皆が7%超の利鞘のとれるサブプライムローンというアダ花商品に参入したことのツケがリーマンショックである。

全ての金融商品は<債券>に置き換えられると述べたが、債券の世界の中心にあるのは米国の金利であり、世界のあらゆる相場は基本的に米国の金利を中心に回っている。

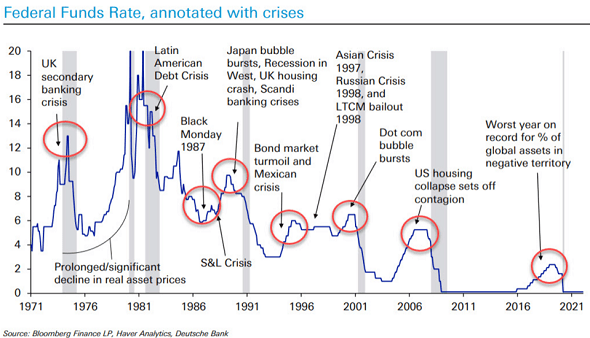

全ての金融危機は利上げがトリガーを引く

<赤字拡大と金利上昇とドル安>の組み合わせは危険なカクテルである。現在、米国では赤字拡大と金利上昇が継続しており、これにドル安が加わるとブラックマンデー2.0の環境が出来上がる。

ドル高が米国の輸出や経済に苦痛を与えるようになると、 米国はドル安に向けた措置を講じざるを得なくなる。

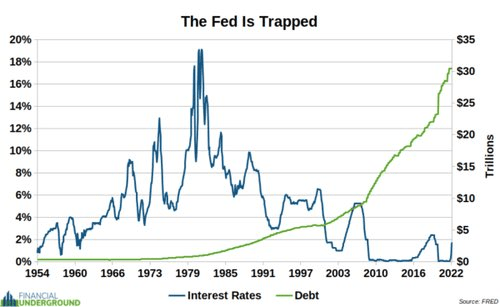

米国の負債(30兆ドル=約4,340兆円)と政策金利の推移

出所:ゼロヘッジ