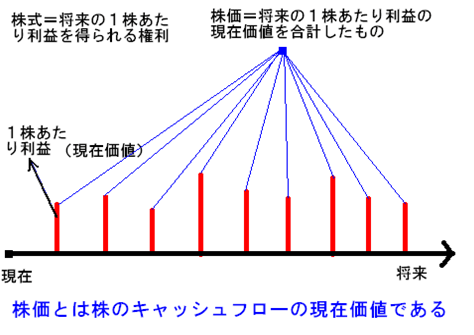

全ての金融商品は債券に置き換えられる

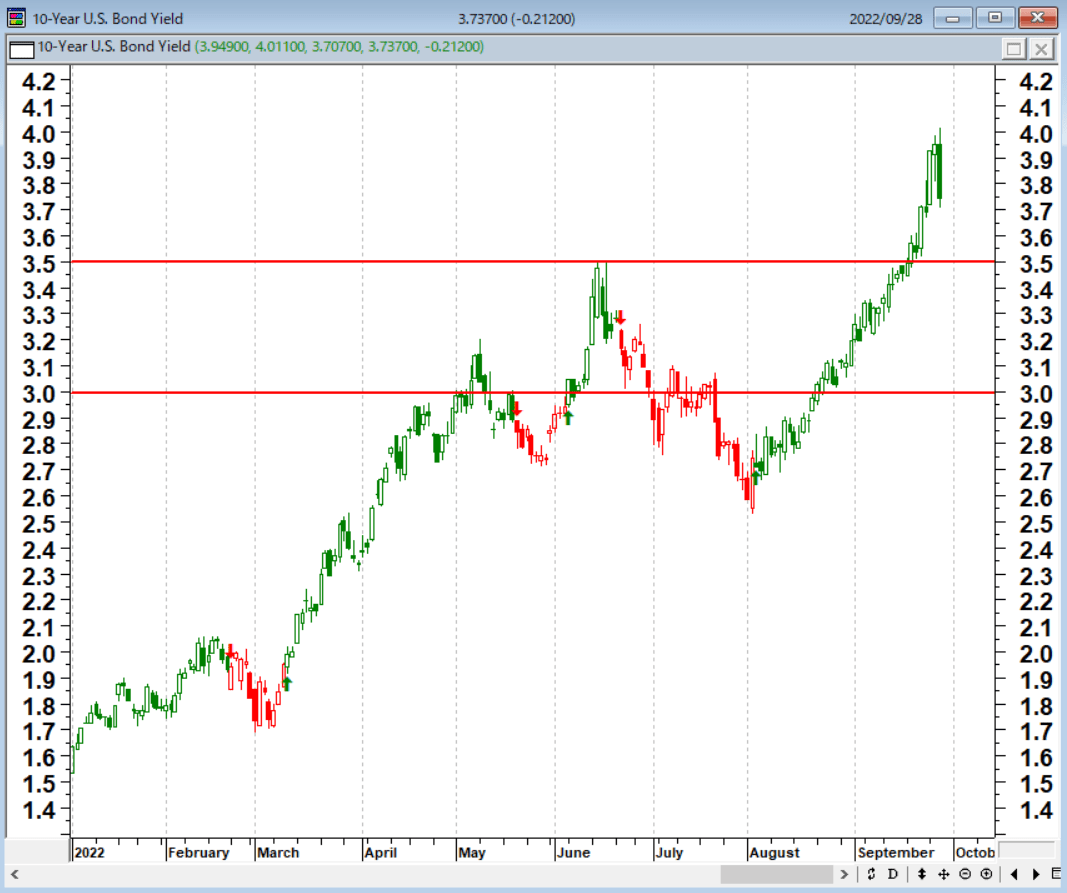

米国の長期金利(10年国債金利)が一時4%をつけ市場の話題になっているが、金融の1丁目1番地は米国の長期金利である。これを理解してから相場を始めることが最初の一歩となる。

米10年国債金利(日足)

世の中には、預金・株・債券・為替・コモディティ・不動産などいろんな金融商品があるが、これらは全て同じものである。全ての金融商品の値段はキャッシュフローの集合体の現在価値、簡単に言うと全て<債券>に置き換えられるからだ。

例えば、ドル/円レートは米国の国債と日本の国債の交換、株式は償還期限のない債券である。不動産価格も収益還元法という利回りで決まる。

要するにこの世の全ての金融商品は<金利>というファクターでみると全て同等に扱えるのである。このメカニズムが理解できないと、現在はドルを買うタイミングなのか、株を買うタイミングなのか、コモディティを買うタイミングなのか、あるいはその商品が割高なのか割安なのかが見えてこない。

<理論株価を構成する要素>は以下の五つである。

- 現時点の1株あたりの利益

- 1株あたりの予想成長率

- 1株あたりの予想成長率が実現する確率

- 倒産の可能性

- 将来の利益を現在価値に割り引くための金利

株式のPV(現在価値)はおおよそ次の公式で求められる。

「PV=C/(R-G)」

C:企業が年間にどのくらいのキャッシュを生み出すのか、期待キャッシュフロー

R:企業が将来その金額のキャッシュを生み出し損なうリスクはどれだけあるか、ディスカウントレート

G:キャッシュが年々どの程度のペースで成長するのか、キャッシュフロー成長率

金利の上げ下げがどのように理論価格に影響するのか?株を例に説明しよう。

年間100ドルの収益を生み出す企業がある。利益は毎年3%ずつ増えていく。

この時、長期金利の利回りが3%、株式のリスクプレミアムが5%とすると、ディスカウントレートは8%となる。これを公式に当てはめてみると、この企業の現在価値は2,000ドルとなる。

100ドル/(0.08-0.03)=2,000ドル

では、長期金利が1%に低下した場合はどうなるのか。株式のリスクプレミアム5%に長期金利の利回り1%を足した6%がディスカウントレートとなる。

100ドル/(0.06-0.03)=3,333ドル

利回りが3%の時の現在価値(2,000ドル)に対して、利回りが1%の時は、現在価値(3,333ドル)が67%も高くなる。

今は金利上昇期なので、株の現在価値は劇的に下がるのである。

株は償還期限のない債券

出所:石原順

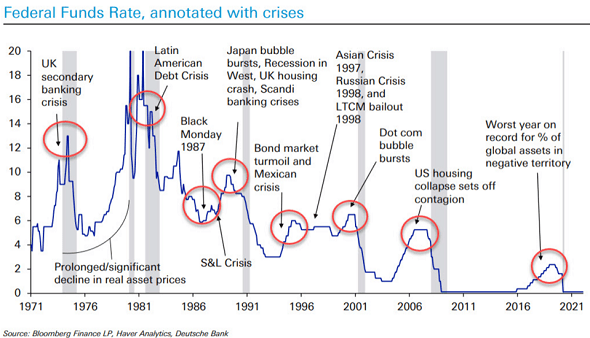

2008年のリーマンショック(世界金融危機)のサブプライム住宅ローン問題を引き起こしたのは、ITバブル崩壊後の米国債の金利の相対的な低さであった。

当時の米国債金利が相対的に低かったために皆が7%超の利鞘のとれるサブプライムローンというアダ花商品に参入したことのツケがリーマンショックである。

全ての金融商品は<債券>に置き換えられると述べたが、債券の世界の中心にあるのは米国の金利であり、世界のあらゆる相場は基本的に米国の金利を中心に回っている。

全ての金融危機は利上げがトリガーを引く

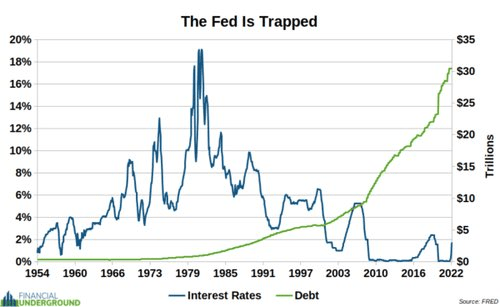

<赤字拡大と金利上昇とドル安>の組み合わせは危険なカクテルである。現在、米国では赤字拡大と金利上昇が継続しており、これにドル安が加わるとブラックマンデー2.0の環境が出来上がる。

ドル高が米国の輸出や経済に苦痛を与えるようになると、 米国はドル安に向けた措置を講じざるを得なくなる。

米国の負債(30兆ドル=約4,340兆円)と政策金利の推移

出所:ゼロヘッジ

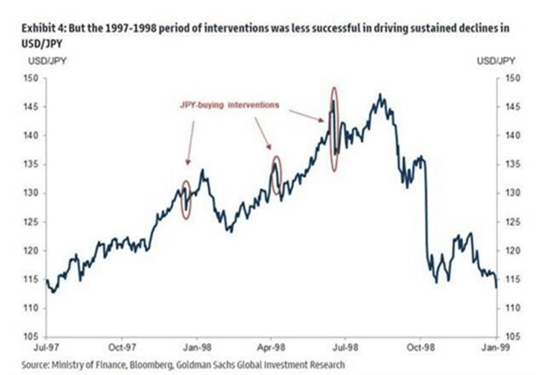

日銀の単独介入の答えはもう出ている

日本は1兆1,720億ドルの外貨準備を持っているが、介入をいったん開始すると停止するのは困難となる。

過去の介入をみると、日本銀行の円買い介入は円の下落を止めることができなかっただけでなく、介入後はさらに大きな下落に見舞われている。日銀の単独介入の答えはもう出ているのである。

日銀の円買い介入とドル/円相場(1997~1999年)

ローレンス・サマーズ元米財務長官は日本が円を押し上げようと為替介入に踏み切ったことついて、正しいアプローチではないとの考えを示した。

「トレンドに逆らって介入する場合、金融政策の方向性に逆らって介入する場合には、その通貨の軌道変更に有効になる可能性と短期筋にとっての好機になる可能性とが同じくらいだ。日本はまさにこのケースだ」と語った。

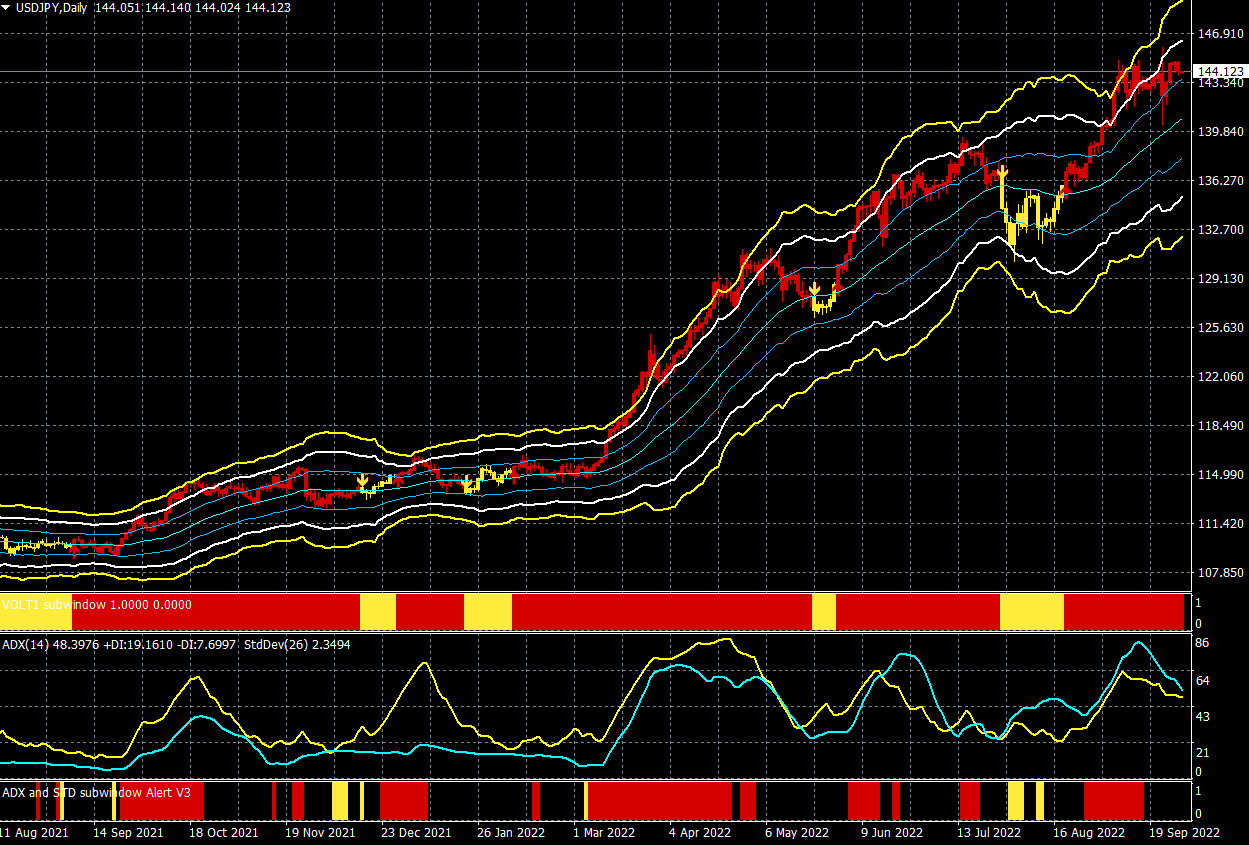

政府・日銀が22日に実施した円買い・ドル売り介入が3兆円規模となったことが26日、市場参加者の推計でわかった。

ドル/円(日足)

出所:楽天MT4・石原順インディケーターV

日本の金融当局が気にしているのは、ドル/円の日中の変動幅である。1日3円も動けば介入するが、例えば、じり高で3カ月かけて147円になっても介入はしないという。要するに、相場のスピードが問題となる。

なんと、英中銀はQT(量的引き締め)をあきらめQE(量的緩和)を再開!

英国のリズ・トラス政権は1972年以来となる大規模な減税政策を打ち出した。

個人や企業が直面する光熱費の高騰に対応したもので、個人所得税を引き下げ、予定していた法人税率の引き上げを撤回するものだ。

また、不動産を購入する際に必要となる印紙税も削減、今後6カ月間で日本円にして9兆円を超える額を拠出して支援する。

巨額の政府支出と減税の組み合わせにより、英国政府が抱える借金はさらに増加することが想定される。英国債の利回りは急騰、2年債の利回りは2008年10月以来約14年ぶりの高水準になった。通貨ポンドは対ドルで37年ぶりの安値をつけ、英国株も下落した。

こうした事態をうけて、昨日、なんと英中央銀行はマージンコール(追証)による国債急落への警戒から、無制限の長期国債購入を直ちに開始すると発表した。QEを再開したのである! 英中銀はQTを進めるという計画をあきらめた最初の中央銀行となった。

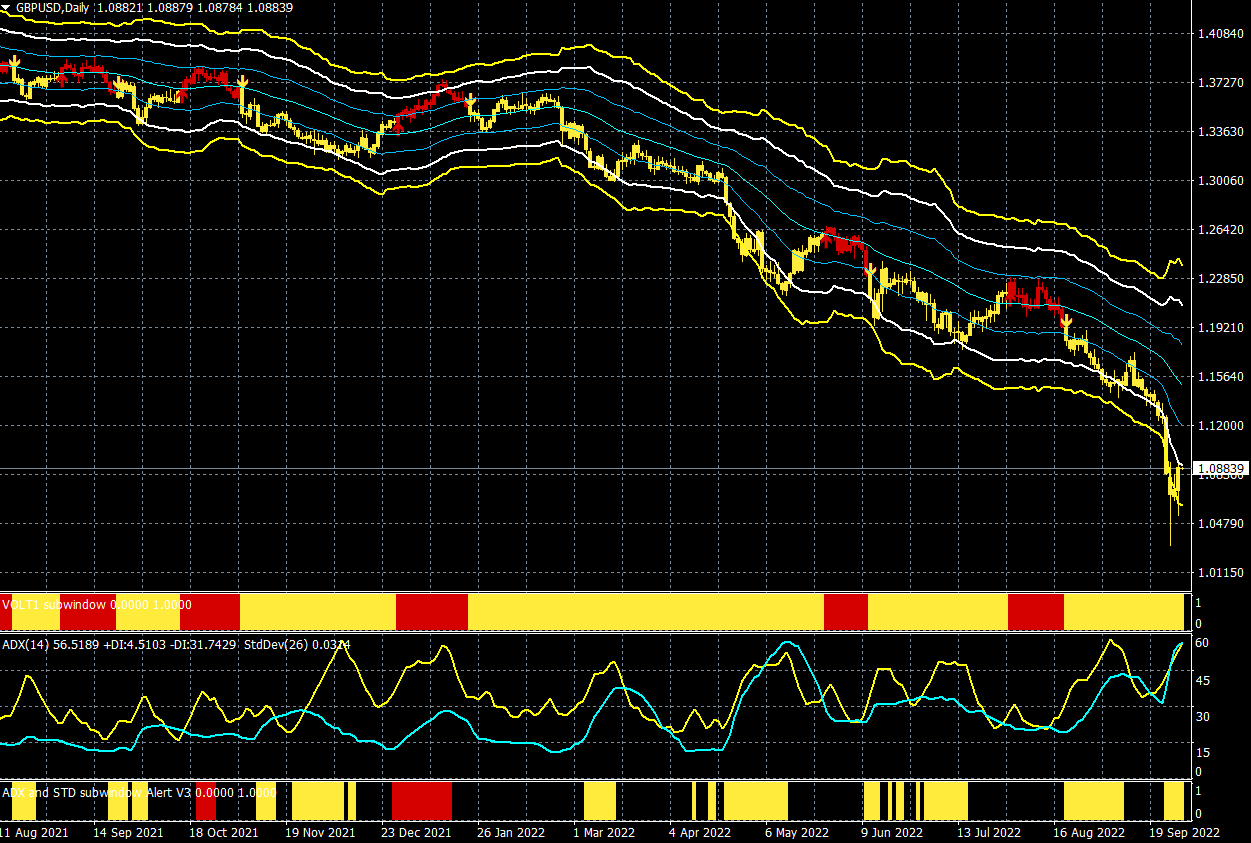

ポンド/ドル(日足)

出所:楽天MT4・石原順インディケーター

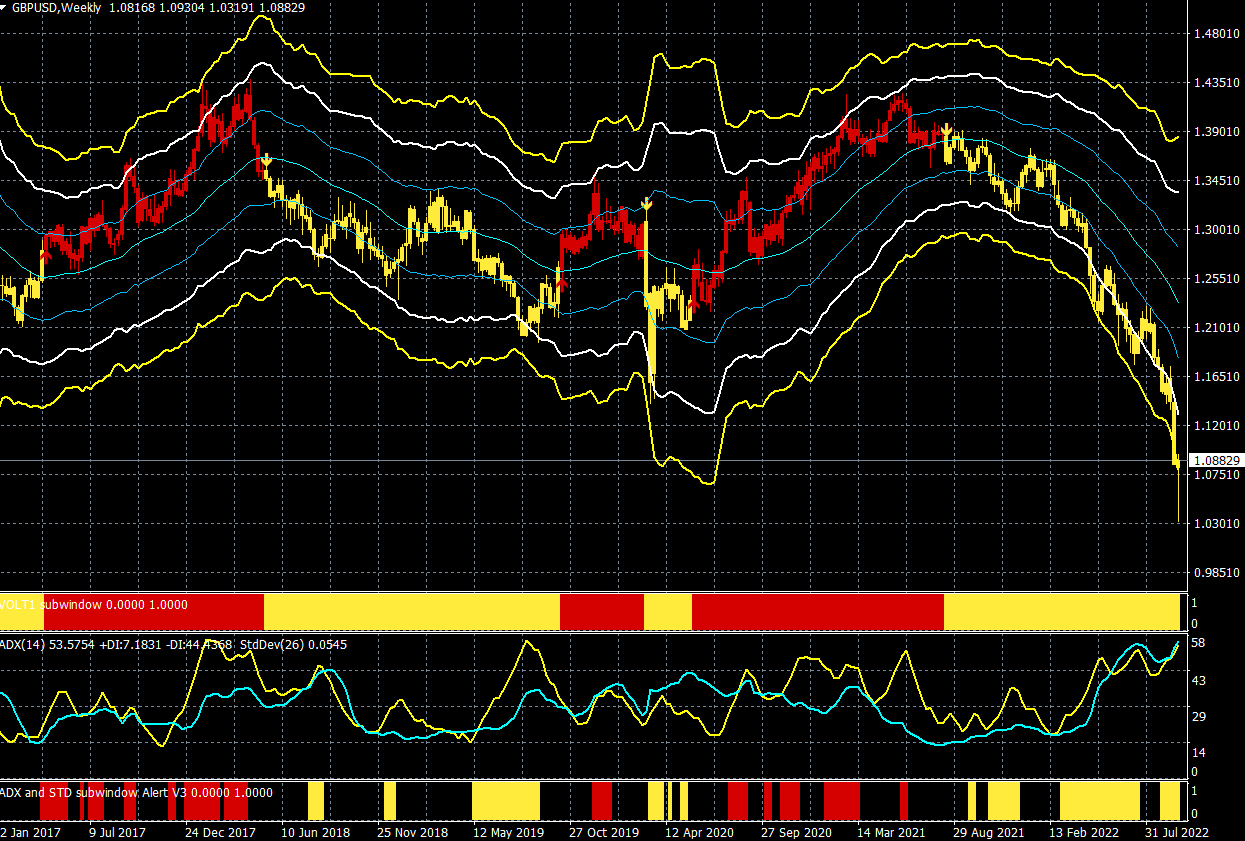

ポンド/ドル(週足)

出所:楽天MT4・石原順インディケーター

また、クワジ・クワーテング英財務相は、28日に行う金融業界幹部らとの会合でポンドをショートしないよう要請するという。まるで中国のような政策ではないか…。

昨日28日の欧州株は下げを埋め、上昇して取引を終えた。

激しく変動する英国債市場を安定させるためイングランド銀行(英中央銀行)が国債購入に動いたことから、マイオピック(近視眼的)な投資家の心理が改善したのだという。

しかし、英国はその支離滅裂な政策から、通貨安・金利高の破滅のループに陥る恐れがあると危惧されている。

FRBはインフレを誤診したので、間違った薬を適用している!?

米国の弁護士、エコノミストで1998年のLTCM危機の際に破綻処理を担当したジェームズ・リッカーズが、『How Far Could Stocks Fall?(株価はどこまで下がるのか?)』というコラムを書いている。

皆が注目するFRB(米連邦準備制度理事会)の利上げについて鋭い指摘をしているので、以下に抜粋したものを紹介しておく。

今日の株式投資家にとっての本当の問題は、暴落がこれまでのところ悪いということではなく、それが始まったばかりかもしれないということだ。1929年から1932年にかけてのダウ・ジョーンズの80%以上の崩壊や、ドットコム・バブル後の2000年から2001年のナスダックの80%の崩壊に、より近い損失を見ているかもしれない。

FRBが利上げとバランスシートの縮小を進めていたのは、2018年12月24日に株式市場が暴落し、2カ月半で20%下落した時だった。パウエルFRB議長はパニックに陥り、再び金融緩和に転じた。たぶん彼は再びそれをするだろう。しかし、当時と今の間には重要な違いがある。2018年にインフレはなかった。したがって、FRBはインフレについて実質的な懸念なしに緩和に軸足を移す余裕があったのである。2022年後半の現在は、明らかに余裕はない。

FRBは経済の需要を減らすことによってインフレを粉砕しようとしている。彼らは、消費者が来るべきさらなるインフレを期待して購入している「ディマンドプル」インフレに焦点を当てているのだ。しかし、私たちが見ているインフレは「コストプッシュ」インフレと呼ばれている。これは需要側ではなく供給側から来ている。それは世界的なサプライチェーンの混乱とウクライナでの戦争という地政学リスクから来ている。

FRBはこの病気を誤診したので、間違った薬を適用しているのだ。タイトなお金は供給ショックを解決しないのである。価格の上昇は続くだろう。しかし、タイトなお金は消費者を傷つけ、貯蓄を増やし、住宅ローン金利を引き上げ、とりわけ住宅市場を傷つける。

ここで問題となるのは、パウエルの探求が経済と市場にどれほどのダメージを与えるかである。それが投資家にとって最大の課題だ。その答えは、パウエルが予想していたよりもはるかに大きなダメージを与えるだろう。歴史は、FRBがオーバーシュートすることを示唆している。「ソフトランディング」はないだろう。

出所:9月28日ゼロヘッジ 「株価はどこまで下がるのか?」 (ジェームス・リッカーズ)

中央銀行は、自らインフレを引き起こし、今となってはそれを間違った認識で阻止することを望んでいる。

株式相場は約10年にわたって今と同様の水準で推移する!?

ジョージ・ソロスのクォンタムファンドに在籍していた時、ファンドの収益のほとんどを稼いだことで有名なスタンレー・ドラッケンミラー(デュケーヌ・ファミリーオフィス)が、9月28日、ニューヨークで開かれたCNBC主催の会議で、「来年にリセッションが起きなかったら驚きだ。実にひどいものとなる可能性も排除しない」と発言したという。

ドラッケンミラー氏はリセッション(景気後退)に至る要因として、世界で30兆ドル(約4340兆円)に達した大規模な量的緩和を挙げ、来年末までの「ハードランディングが当社の中心シナリオだ」と語った。株式相場は約10年にわたって相対的に今と同様の水準で推移すると、ドラッケンミラー氏は予測。ただし、こうした環境でも稼ぐことは可能だとし、中央銀行に対する不信が強まれば、仮想通貨は恩恵を受ける可能性があるとの見方を示した。

出所:9月29日 ブルームバーグ『ドラッケンミラー氏、来年にリセッションが起きなければ「驚き」』

ネッド・デービス・リサーチのモデルによれば、世界経済がリセッション(景気後退)に陥る確率は最近98%を上回る水準に上昇。深刻なリセッションのシグナルが点灯している。

このモデルがこの水準まで高まったのは、2020年と、2008~2009年の深刻な景気下降期だったという。

「今回のイベントが特に危険なのは、債券、株式、不動産が揃ってインフレになっているからだ。コモディティまでもが急上昇している。このようなことは、これまでどこでも起こったことがない。最も近かったのは1989年の日本で、南海バブルよりもひどい記録的な土地と不動産、そして当時65倍を記録した株式のPERという、2つの資産カテゴリーが超インフレになっていた。経済的には悲惨な結果となり、土地も株もいまだに1989年のピークには戻っていない」

(ジェレミー・グランサム)

中央銀行の「後始末戦略」という野放図な政策のツケが回ってきている。経済学者のルートヴィヒ・フォン・ミーゼスは、「中央銀行の刺激策で上昇したものは、インフレや弱気相場にかかわらず、必ず下落する。

それは時間の問題であり、どれだけ(下落が)深刻なのかという問題である」と語ったが、MMT(現代貨幣理論)は、過去一度も機能しなかった。18世紀初頭のフランス、西暦180〜280年のローマ帝国、または19世紀と20世紀のワイマール共和国、ジンバブエ、アルゼンチン、ベネズエラを確認すればわかるだろう。

歴史的に見ると、バブルはいったんはじけると、より「正常な」価格に落ち着くよりも、下降に転じることが多い。唯一の問題は、市場が底を打つまでの時間である。

9月28日のラジオNIKKEI「楽天証券PRESENTS 先取りマーケットレビュー」

9月28日のラジオNIKKEI「楽天証券PRESENTS 先取りマーケットレビュー」は、土居雅紹さん(楽天証券 株式・デリバティブ事業部長)をゲストにお招きして、「逆金融相場とイールドカーブ」・「長期金利4%乗せとアップルショック」・「ベアマーケットラリーの注意点」・「ナンピンをしてはいけない」・「10月相場のアノマリー(惨事か転換か?)」というテーマで話をしてみた。ぜひ、ご覧ください。

ラジオNIKKEIの番組ホームページから出演者の資料がダウンロードできるので、投資の参考にしていただきたい。

9月28日: 楽天証券PRESENTS 先取りマーケットレビュー

本コンテンツは情報の提供を目的としており、投資その他の行動を勧誘する目的で、作成したものではありません。銘柄の選択、売買価格等の投資の最終決定は、お客様ご自身でご判断いただきますようお願いいたします。本コンテンツの情報は、弊社が信頼できると判断した情報源から入手したものですが、その情報源の確実性を保証したものではありません。本コンテンツの記載内容に関するご質問・ご照会等には一切お答え致しかねますので予めご了承お願い致します。また、本コンテンツの記載内容は、予告なしに変更することがあります。