![[動画で解説]成長株、割安株、高配当利回り株…どの株を選べばいい?](https://m-rakuten.ismcdn.jp/mwimgs/8/4/498m/img_84b60a4da51373f73b5c52275b097f2837381.jpg)

![[動画で解説]桐谷さんの優待生活に突撃!#1~桐谷さん、おきに優待ベスト3見せてください!~](https://m-rakuten.ismcdn.jp/mwimgs/9/5/498m/img_9528c8c2f23001a3deb43de0c6f7845872398.jpg)

![[今週の日経平均]最高値更新も「天井サイン」出現!今週の日本株どうなる?!](https://m-rakuten.ismcdn.jp/mwimgs/2/b/160m/img_2b5a074cc6a3e935645125fb974dffcf59165.jpg)

![[動画で解説]みずほ証券コラボ┃7月16日【米株は小型選別 日本株はドル建てに注目~今週は米共和党大会と米決算発表~】みずほウィークリーVIEW 中島三養子](https://m-rakuten.ismcdn.jp/mwimgs/2/a/498m/img_2a5df0131378bd46a83ce1f01fbb418d92438.jpg)

![[動画で解説]【テクニカル分析】今週の日本株 最高値を更新後日本株はどうなる?~出現した「天井サイン」をどう読むか~<チャートで振り返る先週の株式市場と今週の見通し>](https://m-rakuten.ismcdn.jp/mwimgs/6/0/498m/img_60df7a3c9e52ac000de20f75f870968d71371.jpg)

![[動画で解説]円高ショックで日経平均急落、夏枯れ相場始まり?](https://m-rakuten.ismcdn.jp/mwimgs/3/c/498m/img_3c55226b36153bdd05e3d3a674f68f9245072.jpg)

![[動画で解説]新NISAを使った個別株投資について](https://m-rakuten.ismcdn.jp/mwimgs/0/c/498m/img_0c14e3a2b5e84beb52872a9b879aa3e795587.jpg)

鬼より怖い円キャリートレードの巻き戻し

この円安は日銀の政策が変わるか、米国が不景気時のドル安政策に転換するまで続く。

日本の1,220兆円の借金を減らしていくにはGDP2%成長を30年複利で続けていくか、インフレで借金の実質価値を下げていくかの二つしかない。

日銀が輪転機で刷った円で政府の借金を帳消しにするというインフレの方向性は、これから、日本国債や円に対する信認を揺るがすことになるだろう。量的緩和政策は<国民の預金を連帯保証人とするインフレ政策>である。

最近の日本の経済政策、すなわち、破滅的なアベノミクス政策は、円安によって企業収益を上げ、その恩恵が家計に還元されるのを待つことが目的であった。しかし、トリクルダウンはいっこうに起こらず、国民の有意義な賃金上昇をもたらすという点では大失敗であった。

G・ソロスの言う自己強化プロセスにより、新しい円キャリートレードが始まっているので、円はこれからさらに下落する可能性がある。

しかし、注意しなければならないのは、こうした円キャリートレードは、株式市場が暴落すれば(1998年のロシア危機・LTCMショックや2008年のリーマンショックで巻き戻されたように)最終的には涙をのむことになることである。

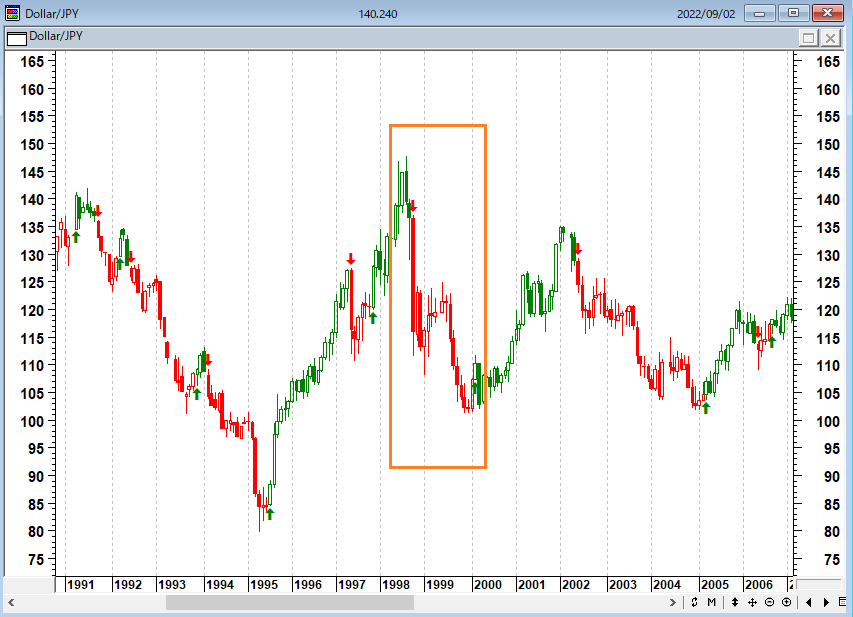

ドル/円(月足)1998年のロシア危機とLTCMショックによる円キャリーの巻き戻し

出所:石原順

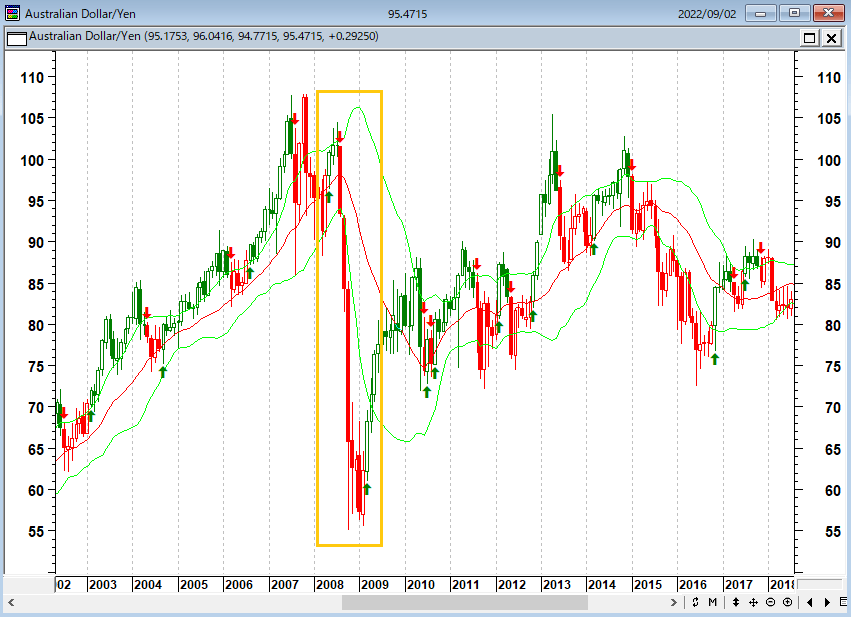

豪ドル/円(月足)2008年のリーマンショックで大暴落

出所:石原順

経済学者のルートヴィヒ・フォン・ミーゼスは、「中央銀行の刺激策で上昇したものは、インフレや弱気相場にかかわらず、必ず下落する。それは時間の問題であり、どれだけ(下落が)深刻なのかという問題である」と語った。

「信用拡大でもたらされた好景気は、結局のところ崩壊するのを避ける手段がない。残された選択肢は、さらなる信用拡大を自ら断念した結果、すぐに訪れる危機か、ツケを積み上げた結果、いずれ訪れる通貨制度を巻き込んだ大惨事かだけである」

(ルートヴィヒ・フォン・ミーゼス)

個人投資家がバブル相場につぎ込んでいいのは、失ってもいいお金だけである。

そもそも、大多数の人間が飛びつくものに、ろくなものがあったためしがない。流行とかブームに乗ると、最後にはしっぺ返しが待っている。

相場で一番大切なことは、大きな損をしないことだ。大きな損をすると、投資効率が死んでしまうからだ。だから、相場とは何かといわれれば、「ストップロス」が全てである。

![[今週の日経平均]最高値更新も「天井サイン」出現!今週の日本株どうなる?!](https://m-rakuten.ismcdn.jp/mwimgs/6/c/356m/img_6c199645af38ea98963a94af8b6f3b6934054.jpg)

![[動画で解説]日銀が7月利上げに踏み切るべきでないこれだけの理由](https://m-rakuten.ismcdn.jp/mwimgs/a/8/160m/img_a8715b638366eed8a8f8d75613b8e92163161.jpg)