日本の失敗したMMT実験がゆっくりと終わりに近づくにつれて円は144円まで急落

ドル/円は9月7日のNY市場で一時145円に迫る水準まで値下がりした。1998年8月以来の24年ぶりの円安ドル高水準となっている。

来年4月の黒田東彦日本銀行総裁の任期満了もにらみ、市場では日銀の政策修正に対する思惑がくすぶり続けているが、政府債務の多い日本は、「金利を上げたくても上げられない国」なのである。日本がB級の新興市場のように見える急激な円安に対して、日銀は何も問題がないと見ていることを世界に示すためにオペで対応した。

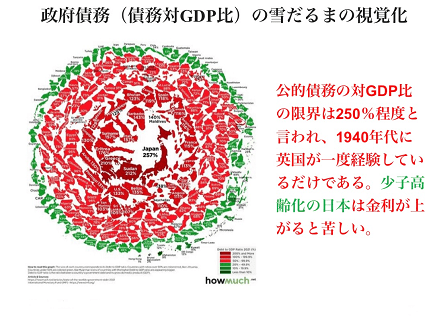

日本人は今、「給料は上がらないが物価は上がる」という典型的なスタグフレーションの渦中にいるのである。公的債務の対GDP(国内総生産)比の限界は250%程度と言われ、1940年代に英国が一度経験しているだけである。公的債務の対GDP比256%で少子高齢化が進む日本は、金利が上がれば厳しい事態を迎える。

政府債務(対GDP比)の視覚化

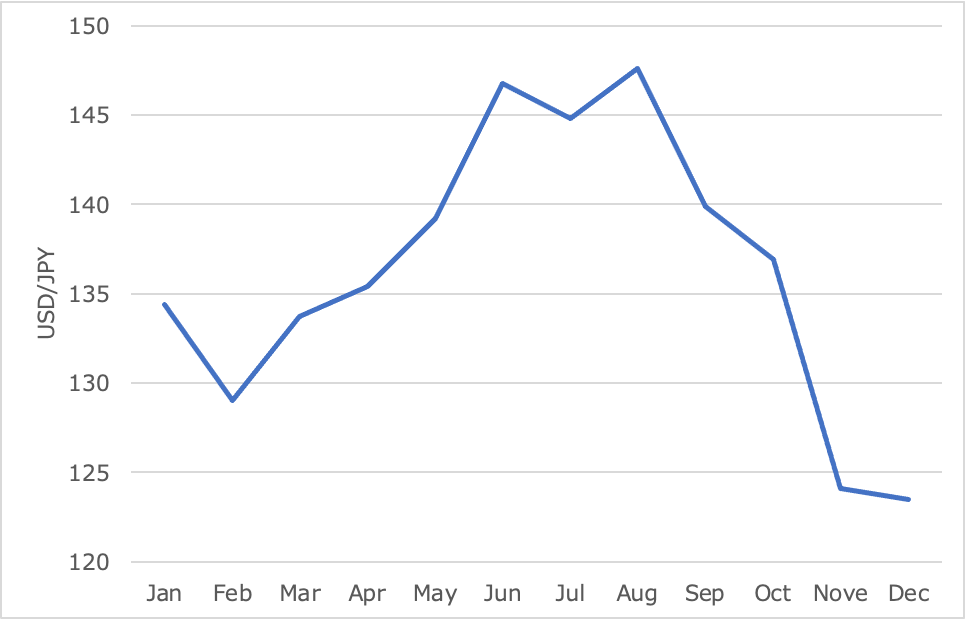

ドル/円(月足)1992~2022年

出所:石原順

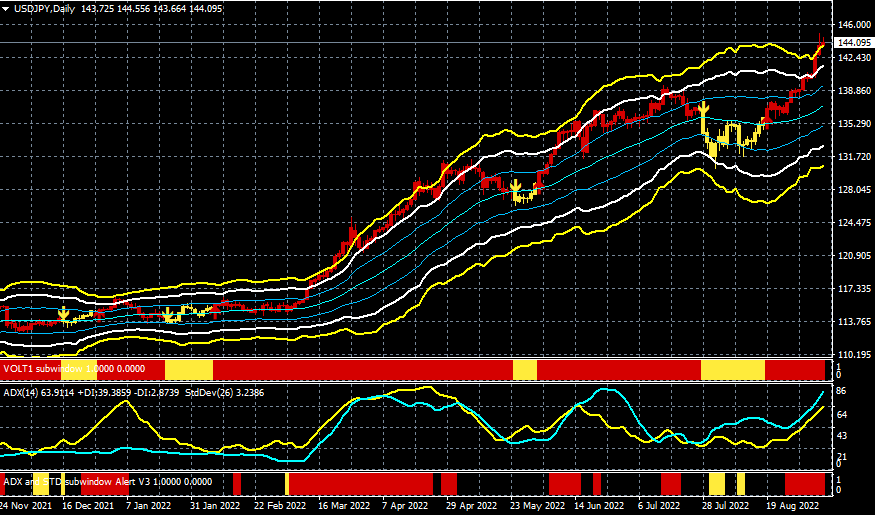

ドル/円(日足)

出所:楽天MT4・石原順インディケーター

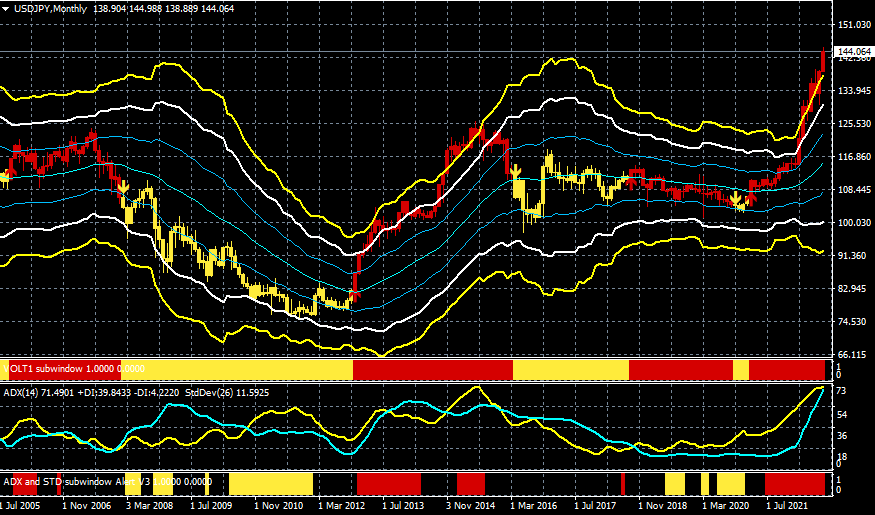

ドル/円(月足)

出所:楽天MT4・石原順インディケーター

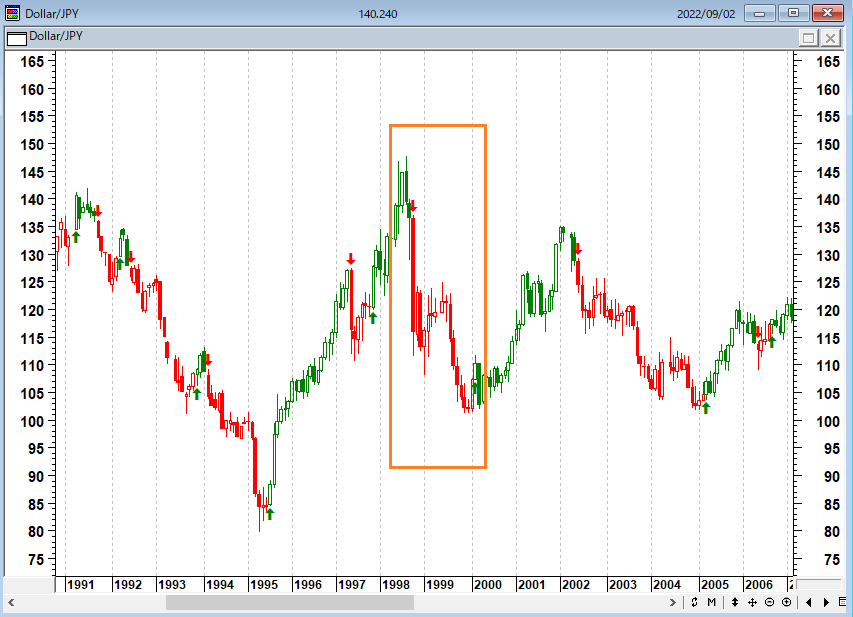

後にも先にも1998年のようなすさまじい円高相場を筆者は体験したことがない

24年前の1998年も為替が大きく動いた一年だった。2月に一時130円を割り込んだドル/円は3月、4月、5月と上昇を続け、6月には140円を抜け、その後1週間ほどで一気に146円まで上昇。

8月には147円台ミドルまでドルが買われ、そこでピークアウトし反転、10月にはほんの数日のうちに30円近くも円高が進む目まぐるしさであった。後にも先にも1998年のようなすさまじい円高相場を筆者は体験したことがない。

1998年のドル/円の推移(月足:終値ベース)

為替相場がこのように荒い値動きとなった背景には何があったのか。1998年当時の金融、経済環境を簡単に振り返ってみたい。

国内ではその前年の1997年に北海道拓殖銀行や山一証券などの大手金融機関が相次ぎ経営破綻し、日本の金融システムに対する不安が高まる中、「日本売り」の動きが加速していた。1998年も状況は収束せず、秋には日本長期信用銀行や日本債券信用銀行が経営破綻した。

日本経済はまさに「金融危機」の真っただ中にあった。多額の不良債権を抱えた金融機関がその処理を急ぎ、銀行本来の業務の一つである企業への融資を控える「貸し渋り」、また融資を引き上げる「貸し剥がし」という言葉がよく聞かれる年となった。

一方、海外でも経済や金融を取り巻く環境は不安定かつ悪化していた。1997年にはアジア通貨危機が起こり、その余波を受けて経済危機に陥った韓国がIMF(国際通貨基金)からの支援を受け入れるという出来事もあった。

そして、1998年8月、ロシア政府による通貨の切り下げをきっかけに「ルーブル・ショック」が起き、大手ヘッジファンドであるLTCMが巨額の損失を抱え倒産した。

急速に進む円安に歯止めをかけるべく1998年4月と6月には政府・日銀による「円買いドル売り」介入が実施された。しかし、多額の介入もむなしく8月には1ドル147円台まで円が売られた。

その後、ロシア危機、LTCMの破綻、米国経済の先行きに悲観的な見方が急速に広がったことなどから結果的に為替は円高に転じ、10月には1ドル110円前後まで一気に円が買われる動きとなった。

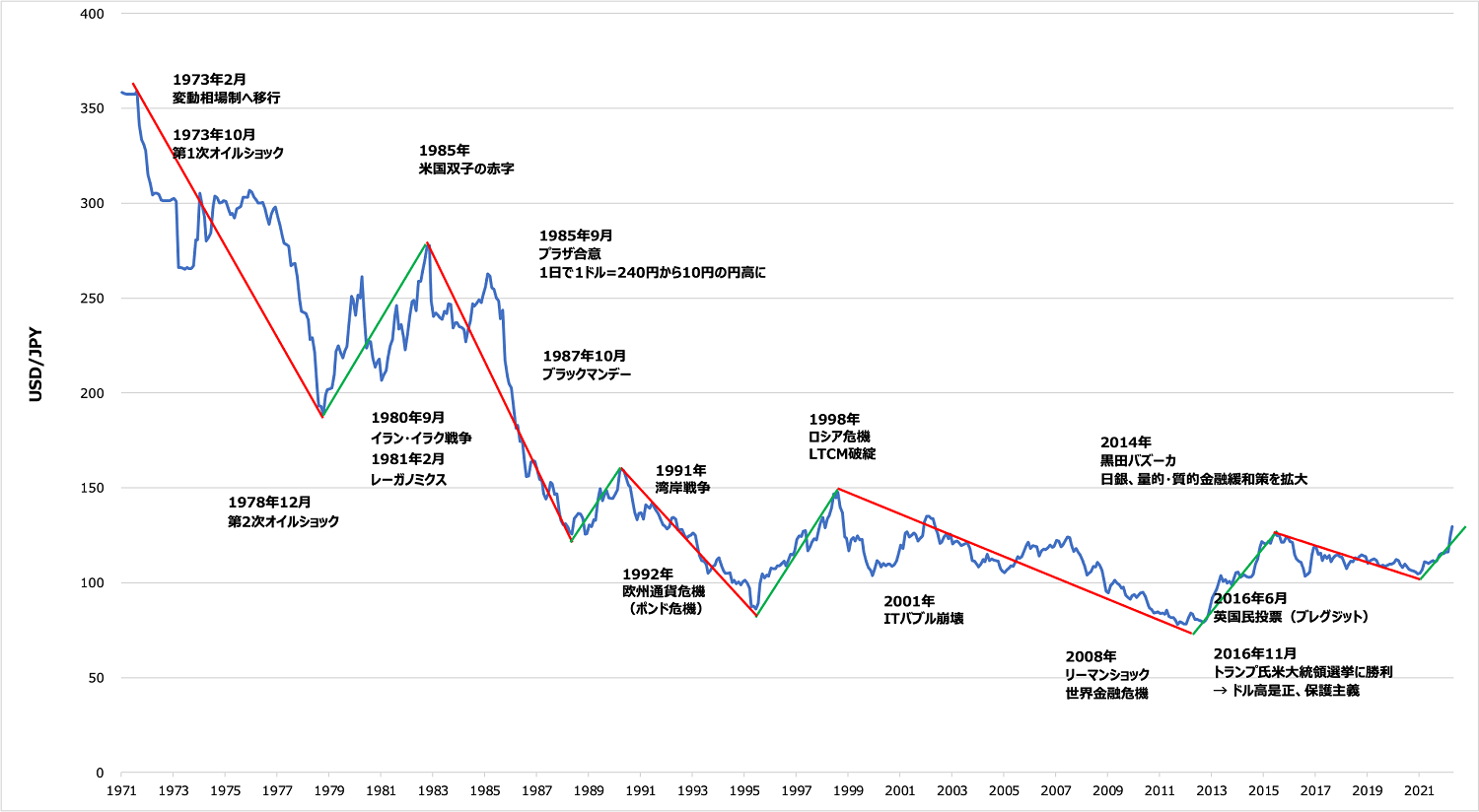

長期のドル/円の推移(月足:終値ベース)

ブルームバーグの2月の記事「高インフレで通貨政策は新たな時代、「逆の通貨戦争」とゴールドマン」によると、経済成長を促進するために通貨を押し下げているとかつて批判された中央銀行の総裁らが、今はインフレの脅威と闘うために通貨の押し上げを模索しているようだと論じ、政策当局者らが通貨高をインフレ抑制の手段として見いだしているとして、ゴールドマン・サックス・グループなどウォール街のストラテジストらは「逆の通貨戦争」が起きていると表現していると伝えている。

つまり、2022年が当時(1998年)と異なるのは米国においてインフレが加速していることである。通貨の上昇は輸入物価を抑制するため、インフレを抑え込みたい米国にとって通貨は強い方が好ましく、つまり、今の米国にとって米ドル高は歓迎すべきものなのだ。

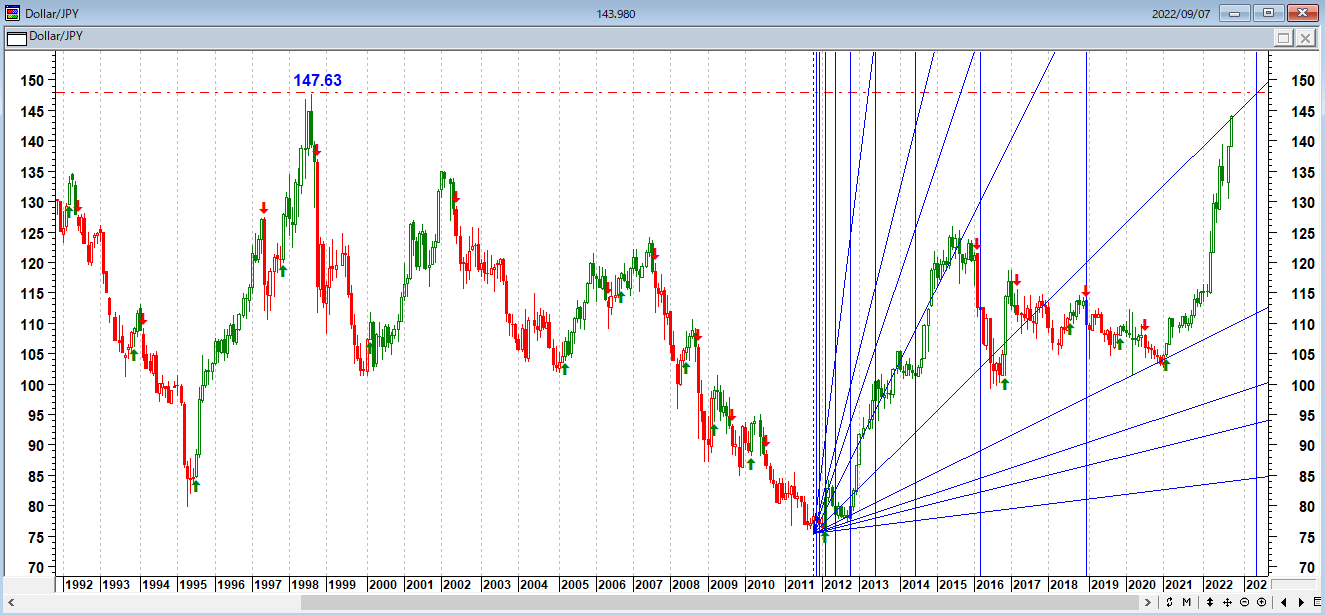

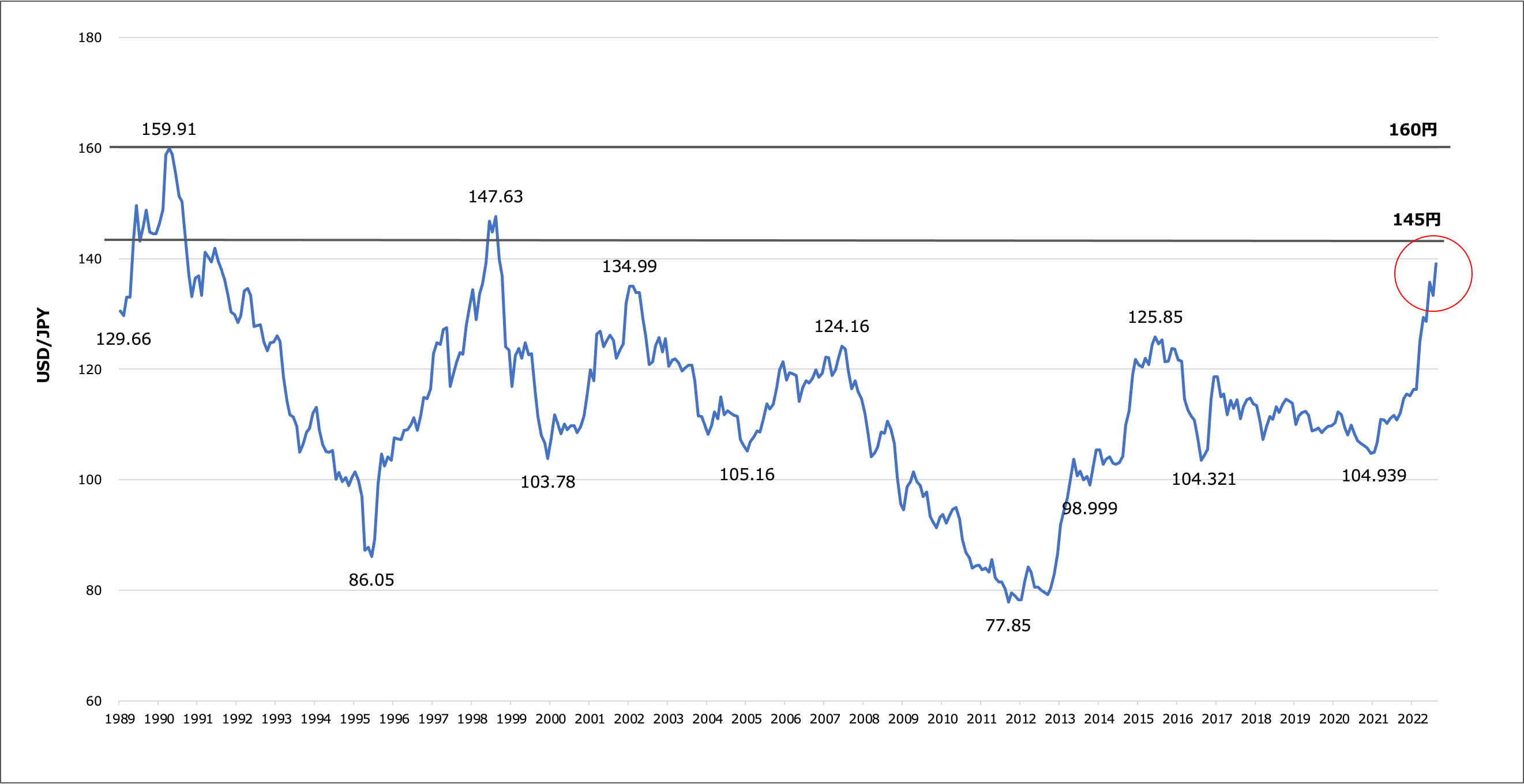

では「逆の通貨戦争」が起きる中、この先、ドル/円はどこまで上昇するのか。次の節目は145円となるが、そこを超えてくると1998年8月につけた高値147円のミドルはそう遠くはないだろう。さらに次の大木の節目は160円が目安となる。

1989年以降のドル/円相場(月足:高値ベース)

鬼より怖い円キャリートレードの巻き戻し

この円安は日銀の政策が変わるか、米国が不景気時のドル安政策に転換するまで続く。

日本の1,220兆円の借金を減らしていくにはGDP2%成長を30年複利で続けていくか、インフレで借金の実質価値を下げていくかの二つしかない。

日銀が輪転機で刷った円で政府の借金を帳消しにするというインフレの方向性は、これから、日本国債や円に対する信認を揺るがすことになるだろう。量的緩和政策は<国民の預金を連帯保証人とするインフレ政策>である。

最近の日本の経済政策、すなわち、破滅的なアベノミクス政策は、円安によって企業収益を上げ、その恩恵が家計に還元されるのを待つことが目的であった。しかし、トリクルダウンはいっこうに起こらず、国民の有意義な賃金上昇をもたらすという点では大失敗であった。

G・ソロスの言う自己強化プロセスにより、新しい円キャリートレードが始まっているので、円はこれからさらに下落する可能性がある。

しかし、注意しなければならないのは、こうした円キャリートレードは、株式市場が暴落すれば(1998年のロシア危機・LTCMショックや2008年のリーマンショックで巻き戻されたように)最終的には涙をのむことになることである。

ドル/円(月足)1998年のロシア危機とLTCMショックによる円キャリーの巻き戻し

出所:石原順

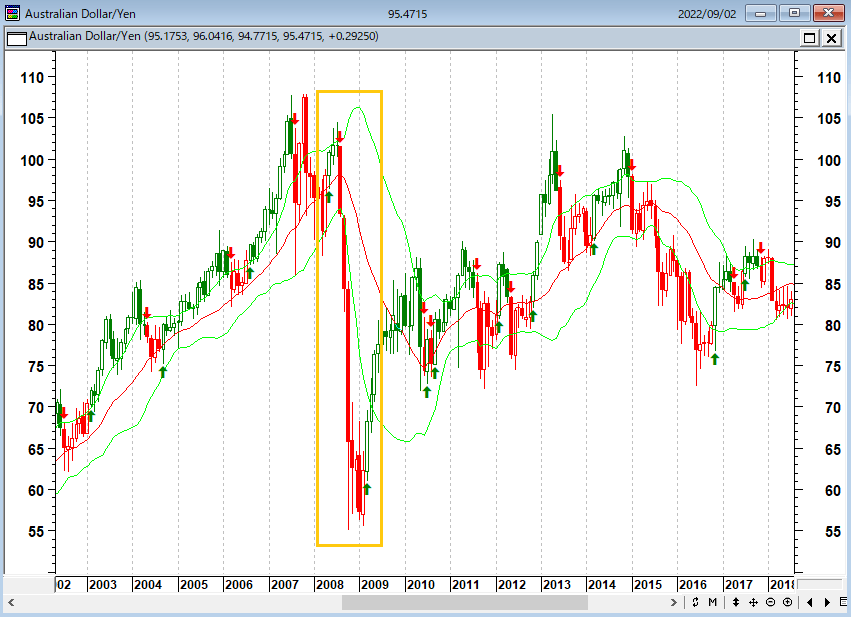

豪ドル/円(月足)2008年のリーマンショックで大暴落

出所:石原順

経済学者のルートヴィヒ・フォン・ミーゼスは、「中央銀行の刺激策で上昇したものは、インフレや弱気相場にかかわらず、必ず下落する。それは時間の問題であり、どれだけ(下落が)深刻なのかという問題である」と語った。

「信用拡大でもたらされた好景気は、結局のところ崩壊するのを避ける手段がない。残された選択肢は、さらなる信用拡大を自ら断念した結果、すぐに訪れる危機か、ツケを積み上げた結果、いずれ訪れる通貨制度を巻き込んだ大惨事かだけである」

(ルートヴィヒ・フォン・ミーゼス)

個人投資家がバブル相場につぎ込んでいいのは、失ってもいいお金だけである。

そもそも、大多数の人間が飛びつくものに、ろくなものがあったためしがない。流行とかブームに乗ると、最後にはしっぺ返しが待っている。

相場で一番大切なことは、大きな損をしないことだ。大きな損をすると、投資効率が死んでしまうからだ。だから、相場とは何かといわれれば、「ストップロス」が全てである。

9月7日のラジオNIKKEI『楽天証券PRESENTS 先取りマーケットレビュー』

9月7日のラジオNIKKEI『楽天証券PRESENTS 先取りマーケットレビュー』は、武田則孝さん(楽天証券FXディーリング部)をゲストにお招きして、「紙の時代から実物資産の時代へ」・「止まらない円安」・「エブリシングバブルの崩壊」・「株式市場に広がるギャップ、市場の行方とそのタイミングは?」・「株が暴落すれば円キャリートレードの巻き戻しに注意が必要」というテーマで話をしてみた。ぜひ、ご覧ください!

ラジオNIKKEIの番組ホームページから出演者の資料がダウンロードできるので、投資の参考にしていただきたい。

9月7日: 楽天証券PRESENTS 先取りマーケットレビュー

本コンテンツは情報の提供を目的としており、投資その他の行動を勧誘する目的で、作成したものではありません。銘柄の選択、売買価格等の投資の最終決定は、お客様ご自身でご判断いただきますようお願いいたします。本コンテンツの情報は、弊社が信頼できると判断した情報源から入手したものですが、その情報源の確実性を保証したものではありません。本コンテンツの記載内容に関するご質問・ご照会等には一切お答え致しかねますので予めご了承お願い致します。また、本コンテンツの記載内容は、予告なしに変更することがあります。