![[今週の日経平均]最高値更新も「天井サイン」出現!今週の日本株どうなる?!](https://m-rakuten.ismcdn.jp/mwimgs/6/c/160m/img_6c199645af38ea98963a94af8b6f3b6934054.jpg)

![[動画で解説]成長株、割安株、高配当利回り株…どの株を選べばいい?](https://m-rakuten.ismcdn.jp/mwimgs/8/4/498m/img_84b60a4da51373f73b5c52275b097f2837381.jpg)

![[動画で解説]桐谷さんの優待生活に突撃!#1~桐谷さん、おきに優待ベスト3見せてください!~](https://m-rakuten.ismcdn.jp/mwimgs/9/5/498m/img_9528c8c2f23001a3deb43de0c6f7845872398.jpg)

![[今週の日経平均]最高値更新も「天井サイン」出現!今週の日本株どうなる?!](https://m-rakuten.ismcdn.jp/mwimgs/2/b/160m/img_2b5a074cc6a3e935645125fb974dffcf59165.jpg)

![[動画で解説]みずほ証券コラボ┃7月16日【米株は小型選別 日本株はドル建てに注目~今週は米共和党大会と米決算発表~】みずほウィークリーVIEW 中島三養子](https://m-rakuten.ismcdn.jp/mwimgs/2/a/498m/img_2a5df0131378bd46a83ce1f01fbb418d92438.jpg)

![[動画で解説]【テクニカル分析】今週の日本株 最高値を更新後日本株はどうなる?~出現した「天井サイン」をどう読むか~<チャートで振り返る先週の株式市場と今週の見通し>](https://m-rakuten.ismcdn.jp/mwimgs/6/0/498m/img_60df7a3c9e52ac000de20f75f870968d71371.jpg)

![[動画で解説]円高ショックで日経平均急落、夏枯れ相場始まり?](https://m-rakuten.ismcdn.jp/mwimgs/3/c/498m/img_3c55226b36153bdd05e3d3a674f68f9245072.jpg)

![[動画で解説]新NISAを使った個別株投資について](https://m-rakuten.ismcdn.jp/mwimgs/0/c/498m/img_0c14e3a2b5e84beb52872a9b879aa3e795587.jpg)

値動きが荒いアセットへの積み立てで効果を発揮する「ドルコスト平均法」

これから資産形成を考えている投資家は、月々1万円とか2万円とか、金額を決めて積み立てていくのが良いと思います。積み立て投資は、日経平均やS&P500に連動する投資信託やETFのように、値動きの荒いアセットへの投資で効力を発揮します。

積み立て投資の威力(ドルコスト平均法)を理解いただくために、簡単な例を作りました。

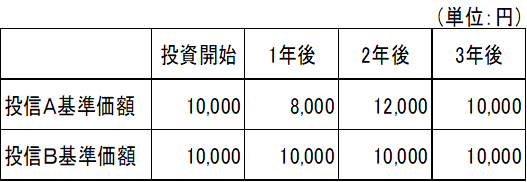

激しく乱高下する投信Aと、値動きのない投信Bに、3年間積み立て投資した場合の投資成果をシミュレーションしました。両方とも、投資開始時点と3年後の基準価額が同じとして、比較しています。

激しく乱高下する投信Aと、値動きのない投信Bの基準価額推移

投資開始時点・1年後・2年後に1万円ずつ投資した場合の取得できる投資単位

【1】「荒れ馬」投信Aでは、ドルコスト平均法の効果で、含み益が発生

まず、投信Aの投資成果を見てみましょう。投資開始時点で基準価額1万円の時、1万円を投じて1単位購入します。次に、1年後、基準価額が8,000円に下がったところで、1万円を投じると、1.25単位購入できます。次に、2年後、1万2,000円まで値上がった時に、1万円を投じると、0.83単位購入できます。合計で、3.08単位取得できたことになります。

3年後に、投信Aの基準価額が投資開始時点の1万円に戻った場合、投資した3.08単位の評価額は3万0,800円となります。合計3万円の投資が、3万0,800円になったわけですから、800円の含み益を得たことになります。

投資開始時と3年後で基準価額は変わらないのに、含み益が発生しているのはなぜでしょう。それが「ドルコスト平均法」の効果です。

等金額(ここでは1万円ずつ)投資を行っていると、投資対象が値上がりしたときには少ない投資単位しか買えず、値下がりしたときにたくさんの投資単位を買うことになります。高い時に少なめに、安い時に多めに買う効果で、長期的な投資成果を大きくすることができるのです。

【2】値動きのない投信Bでは、含み益は得られない

投信Bは、最初から最後まで基準価額が1万円のままで、値動きがありません。したがって、投資した3万円は3万円のままです。ドルコスト平均法の効果は、値動きの乏しいアセットでは発揮されません。

このことからわかるように、積み立て投資には、荒れる資産ほど投資成果が大きくなる仕組みが組み込まれているわけです。荒れる日経平均に投資して、短期的な値動きに翻弄(ほんろう)されずに長期的な投資成果を獲得するには、積み立て投資が優れていると思います。

![[今週の日経平均]最高値更新も「天井サイン」出現!今週の日本株どうなる?!](https://m-rakuten.ismcdn.jp/mwimgs/6/c/356m/img_6c199645af38ea98963a94af8b6f3b6934054.jpg)

![[動画で解説]日銀が7月利上げに踏み切るべきでないこれだけの理由](https://m-rakuten.ismcdn.jp/mwimgs/a/8/160m/img_a8715b638366eed8a8f8d75613b8e92163161.jpg)

![[フィーチャー] バイデン氏もトランプ氏も鉄鋼業界を救いたいが、つぶす可能性もある](https://m-rakuten.ismcdn.jp/mwimgs/3/2/160m/img_32aca21472e8a9bb523a39c473740d6a30904.jpg)